对于大部分入门级股民来说,两家公司的产品接触的最多的,莫过于其APP和网站。初看起来,似乎是两家财经媒体。

图片来源:网络

文 | 诗与星空

2月25日晚间、3月5日晚间,同花顺和东方财富分别发布了各自的2018年年报。

众所周知,对于大部分券商来说,2018年是个比较艰难的年份。同花顺的业绩较上年有了一定幅度的下滑,东方财富则是逆势上扬,营收和净利润都较上年略增。

对于大部分入门级股民来说,两家公司的产品接触的最多的,莫过于其APP和网站。初看起来,似乎是两家财经媒体。

而实际上呢?

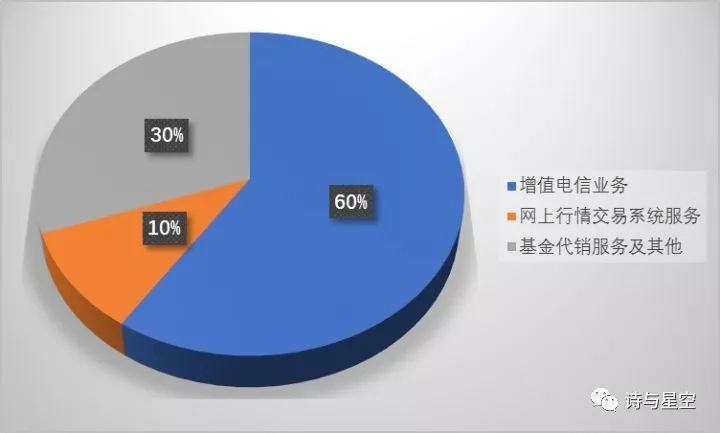

据年报披露,同花顺的核心业务是增值电信业务,占营收的六成左右,网上交易系统服务占一成左右。从营收构成看,同花顺确实是一家以金融资讯业务为主的公司,主要来自客户的付费订阅。

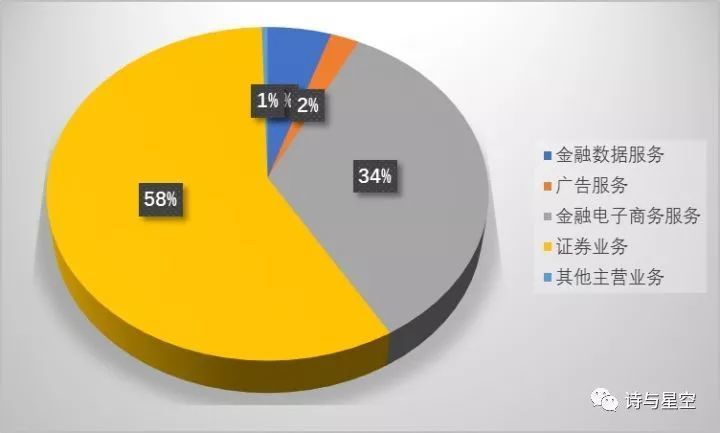

而东方财富则和看起来略有不同。公司的主要营收其实来自证券业务,从营收中看不到金融资讯的金额。所以,公司的APP和网站本质上是一种导流工具,最终换来客户下单以及获取广告收入。

表面上看起来相似的两家公司,由于实质性的经营范围的不同,导致了业绩变动趋势的差异。

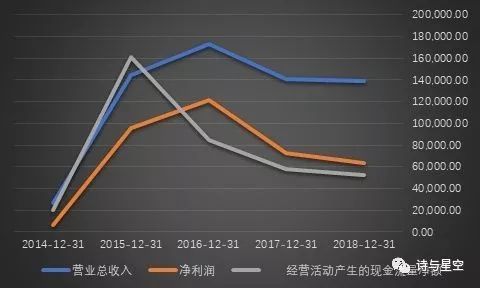

五年来,同花顺的业绩经过2016年的高峰期后,随着股票市场的萎靡不振,2017和2018年一路下滑。

从历年营收、净利润和经营性现金流量净额对比来看,经营性现金流量净额往往比营收和净利润能提前预示公司的经营转型。

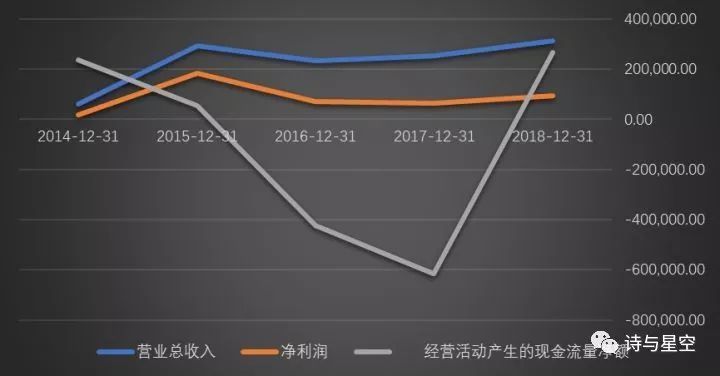

但是,东方财富却走出了一条截然不同的趋势,由于公司的核心业务是公司大力开展的证券业务,证券经纪业务和融资融券业务实现快速发展,用户规模得到进一步提升,证券业务相关收入同比实现较大幅度增长。

不过,公司的经营性现金流量净额却多年来经常与净利润发生较大的背离。

一般而言,经营性现金流量净额应该和净利润接近。东方财富的起伏波动巨大的经营性现金流量净额是公司伪造了业绩吗?

这要从东方财富的特殊业务说起:基金代销业务。

2015-2018年,公司都发生了较大额的代垫基金销售业务赎回款,导致经营性现金流比较难看。

收回赎回款后,公司的现金流自然就正常了。所以东方财富的经营性现金流给人一种巨幅波动的错觉。

近年来,知识付费口号风生水起。然而,无论是号称走在知识付费前列的知乎,还是后续跟进的各媒体网站,并没有真正收割到知识付费的红利。

一般来说,财经类读者群的付费意愿相对更高一些,这也是同花顺从事收费业务以来的核心盈利点。由于同花顺的技术实力相对强悍,用户体验较好,客户通过同花顺的内容和策略获取了更多的收益,所以收费咨询的模式很稳定。

但是东方财富走了另外一条路。

培养民间KOL,免费吸引客户阅读资讯,然后向公司的证券产品导流。

同花顺的董事长易峥毕业于浙大电机工程系,是正宗的“IT男”思维,竭尽全力用最好的技术打造策略产品、然后卖产品;东方财富的董事长其实(没错,这是个人名)是复旦大学文学博士,是典型的“文科”思维,用免费的文字吸引用户,再让用户来东财开户。

在2017-2018年股市形势不佳的情况下,同花顺的营收不断下滑,东方财富借助自媒体的春风,通过“东方财富网”、“天天基金网”和“股吧”等网站和APP,增加了用户粘性,吸引了更多的客户使用东方财富的证券产品。

人都是有惰性的,习惯了长期混迹一个网站的时候,会尽可能的把相关的业务都在同一个网站办理完成,免费的东方财富,收获了远比收费的同花顺更多的营收和利润。

2018年,国家出台了研发支出加计扣除的税收优惠政策。在经济利益的驱动下,大多数上市公司都提高了研发投入。

先普及几个概念:研发投入、研发支出、研发支出资本化和研发费用。

1、研发投入。

从年报数字来看,研发投入往往大于研发支出。这是因为研发投入还包括设备投入,比如一项革新,需要巨额的硬件设备才能实现。因此研发投入高于研发支出属于正常现象,并非公司想玩什么猫腻。

2、研发支出。

研发支出主要是符合税法规定的,研究与开发过程中所使用资产的折旧、消耗的原材料、直接参与开发人员的工资及福利费、开发过程中发生的租金以及借款费用等。

由于研发支出是企业创新的源泉,所以国家通过税收优惠的方式进行鼓励。但是有些公司也会巧妙的合理利用税收优惠。

比如把更多的员工工资转移到研发支出,从而实现少缴税的效果。

3、研发支出资本化

根据会计准则,符合一定条件的研发支出,可以计入无形资产,被称作资本化。无形资产可以分多年进行摊销,无需当年一次性抵减利润,可以起到修饰利润的效果。

4、研发费用

一次性计入研发费用,全额抵减当年利润的研发支出,就是研发费用。

通过两家公司的研发对比情况可以发现,同花顺虽然营收不足东方财富的二分之一,研发投入却远高于后者,营收占比超过三倍还多。在创新引领经营的时代,两家公司的后劲是不太一样的,谁会走得更快呢?

二者对研发支出的账务处理是完全一致的,那就是全额费用化,不屑于通过这种方式“修饰”利润。真正优秀的公司,大多都是对研发支出全额费用化处理。

在同花顺的业绩下滑的同时,公司的资产负债率持续下降。是公司更有钱了吗?仔细检查资产负债表,发现是公司减少了资产规模,资产总额从42亿下降到了41亿。

即便如此,公司的资产负债率(剔除预收账款)达到逆天的5.46%。41亿的资产里,有35亿是现金,仅利息收入一年超过7000万。可以说,公司账面上,穷的只剩下了钱。

但是这样的资产负债率其实也是不正常的,公司手握大把现金,业绩下滑,却不考虑如何开展新的业绩增长点,一味的投入技术研发,这也可能和董事长的技术流思维模式有关。

为什么?

因为公司的资产负债率高达60%以上,账面大量的有息负债,财务费用1.56亿。对于一家净利润9.58亿的公司来说,资金杠杆的成本有点重了。

从经营性现金流情况来看,东方财富的资金周转并不紧张,只是由于从事基金代销业务,对资金需求量过大导致不得不去增加负债。

2019年,迎来了开局不错的股市,两家技术含量十足的证券相关公司,都开始谋划未来。同花顺和东方财富的财报显示,双方都在通过人工智能、大数据等技术来推动产品发展。但在产品方面,二者的侧重点有明显不同。

正因为有了科技驱动的券商公司,我们才有了更加方便快捷和廉价的财经辅助软件,在股民对股市充满期待的同时,让我们也对两家走技术流路线的券商充满期待吧!

免责声明:本文是根据两家上市公司公布的年报做出的合理分析,并非推荐,上市公司自行发布的年报一定程度上美化了上市公司实际存在的风险。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。