简单来说,中文在线2018年中的大半年,其主营业务"干得越多,亏得越多"。

文|蓝鲸教育 檀念一

2019年1月31日,中文在线发布2018年度业绩预告。预告显示,该公司预计2018年归属于上市公司股东的净利润为亏损15亿——18.5亿;去年同期盈利7752.71万元。与此同时,中文在线总市值约为32亿——亏损额几乎是市值的一半。

在公告中中文在线表示,主要原因有二:一是其收购的晨之科2018年经营业绩远低于预期,预计不能完成承诺业绩,商誉、资产皆存在较大减值风险。预计对其2018年度净利润的影响金额为13亿元-16.5亿元;二是其获得北京新浪阅读信息技术有限公司16.667%的股权,对此作出的计提资产减值准备约为2亿元。

至此,中文在线也成了本年度“商誉计提减值暴雷”大军中的一员。

有资深分析师指出,巨额的商誉,其实是15年左右的一大波并购潮的后遗症集中爆发。但是这个亏损,只是会计上的亏损;对上市公司本身经营,并没有直接影响。上市公司乐得混迹其中,主动计提减值,制造亏损。未来轻装上阵,更好做业绩,俗称“业绩洗澡”。

中文在线到底是“业绩洗澡”还是真的“亏到暴雷”,我们不好妄加揣测。但作为负面信息披露而言,这不是中文在线近期遇上的第一个问题。无论是投资还是自身经营,近两年中文在线已遭遇多个“滑铁卢”。

中文在线及旗下基金教育投资频频“入坑”

1月中旬,在线教育公司有教未来宣布破产。原因在于亏损严重、无法清偿到期债务且资产不足以清偿全部债务,故向注册地人民法院申请破产清算。其于2017年2月获得Pre-A轮1000万元融资,投资机构为中文在线文化教育产业基金。在融资之时,其曾经宣称续费率高达87%,付费机构超100家。

而这,并不是近期中文在线及旗下投资机构被爆出的第一笔失败投资案例。

2018年12月底,中文在线发布公告称,公司与北京全美教育技术服务有限公司签署协议,拟以1.1亿元自有资金收购全美教育持有的全美在线8.00%的股权。

中文在线表示,本次收购将进一步促进中文在线“教育+”战略的实施,加快公司教育业务发展。此次交易后,公司将借鉴全美在线的技术研发经验及数据模型,进一步研发完善公司的用户学习模型,增强教育科技能力。

但实际上,中文在线投资全美在线曾经的母公司ATA,一度被广大股民称作是公司“最失败的投资”。

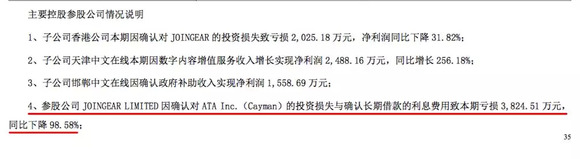

在2015、2016年间,中文在线以自有资金3160万美元投资ATA,间接持有ATA Inc 20.09%股份。在不断加码下,中文在线不仅没有获利反而损失惨重。其在2017年财报中也披露,由于对ATA Inc.的投资损失以及确认长期借款的利息费用,导致中文在线亏损近4000万元。

此后,ATA置出主营资产派发特别股息,中文在线一方(包括中文在线大股东和参股公司)才勉强收回当初的投资。

主营业务经营态势大跌教育板块发展亦是平平

除公司及旗下基金的投资外,中文在线最近四年的经营情况,也很值得广大投资者研究。蓝鲸教育结合该公司近四年来的年报及季报,对其经营状况进行深入分析。

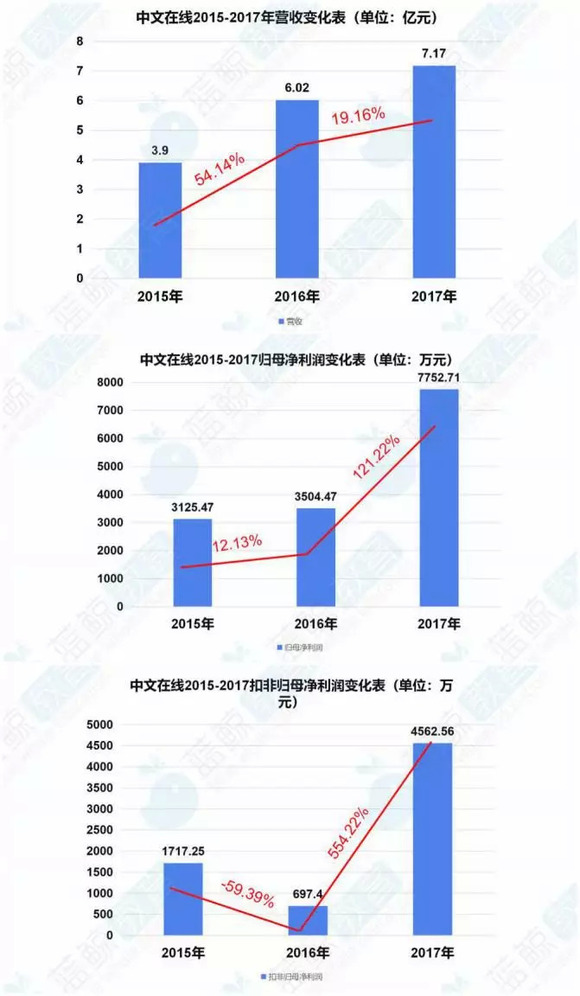

如图所示,中文在线2016年的经营状况在2015-2017年中最差。2017年的经营状况相比于2016年,类似于“触底反弹”:营收增速虽然明显下降,但净利润却同比增长超100%、扣非净利润增长幅度更是达到了惊人的500%——其主营业务盈利能力大大增强,且成本控制能力有了明显提升。

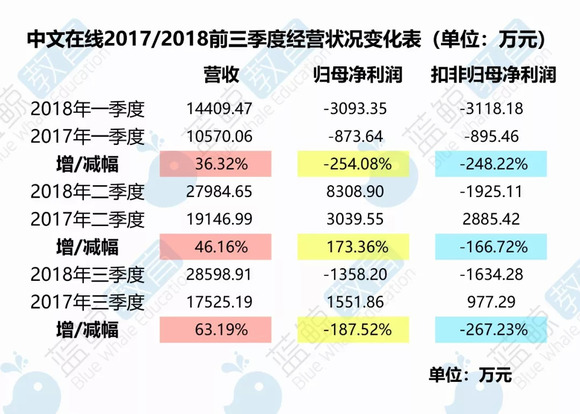

但2018年,中文在线的经营状况再次出现大幅波动。结合其前三季度经营状况来看,各项指标下滑幅度甚至超过2016年。

2018年的前三季度与2017年同期相比,其任一季度的主营业务经营状况,皆为“增收减利”。尤其是第三季度,营收增幅为三个季度中最高,扣非归母净利润却是三个季度中同比下降最多的一季。简单来说,中文在线2018年中的大半年,其主营业务“干得越多,亏得越多”。

还有一项财务数据值得广大投资者关注:中文在线2018年前三季度经营活动产生的现金流量净额均同比去年大幅下降,尤其是半年报中降幅达到了骇人的-9256.33%。而中文在线给出的变化原因中,大多与(成本)费用增加、并购有一定关系。

结合中文在线1月31日公告中表示将计提巨额商誉减值,其中晨之科计提逾10亿元——我们可大致推断,2018年中文在线并购整合晨之科业务的成果并不理想。与此同时,原有业务成本费用控制再次不力,对其经营现金流造成一定损害。

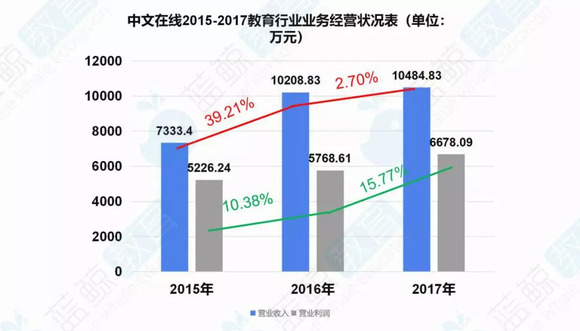

至于中文在线2015-2017年教育行业业务经营状况,深究起来也相对一般。如图所示,2017年相比于2016年营收增长趋于停滞,同比增幅仅为2.7%;净利润增长虽达到15.77%,但只比2015-2016年间的增幅高出约5个百分点。作为中文在线旗下体量很小的一项主营业务(2018年上半年教育收入占主营业务收入仅约10%),营收与净利润增速均相对有限,其存在价值尚需商榷。

中文在线2018年自身经营状况较差,投资并购频频踩入“雷区”;作为旗下“成长型业务”的教育板块,有据可查的2015-2017年间经营状况又是平平。2019年初又爆出巨额的计提商誉减值,公司未来的发展之路可谓是“晦暗不明”。

未来,这一只教育概念股到底会“绝地反击”还是“江河日下”,还需时间进一步检验。但照如今的发展态势去看,其前途怕是并不明朗。

——文章转载请注明出处

end