基于伊斯兰金融的银行(Islamic Banks),正在以每年10%到12%的速度增长,预计在2021年达到3.5万亿美金的体量。在中东和非洲,伊斯兰银行大量吸引着穆斯林用户,甚至可与西方银行相抗衡。

文|好望观察 贝贝

编|程蓦

编者按:作者贝贝,曾任职于世界银行埃塞俄比亚办公室,从事非洲工业园投资与经济学研究工作。

《古兰经》是伊斯兰教的圣典。这本书不仅阐明了先知穆罕默德对教徒衣食住行、婚丧嫁娶的看法,还阐述了人与神、人与自然之间的关系。

但少有人知的是,《古兰经》还对穆斯林如何理财和营商提出了明确的要求。伊斯兰教认为,钱本身没有任何价值,只能作为交易的媒介,所以以钱生钱的生意是不道德的。换句话说,伊斯兰教禁止收取利息。

除了禁利,伊斯兰教法(Sharia Law)还禁止高风险的交易,包括任何形式的投机倒把、空头交易,也禁止利用尚未兑现的商品赚取利润(如预售未竣工的房产)。传统保险业就因为营利模式基于尚未发生的事件,而不被伊斯兰教法所接受。

伊斯兰教还规定,富有的穆斯林需要每年将2.5%的收入用于慈善(Zakat),资助穷人、负债者和贫困的旅人。

先知穆罕默德一定没有想到,古兰经里留下的训诫,竟然在2018年的今天,变成了一个2.2万亿美金、遍布60个国家的巨额产业。

符合伊斯兰教法的金融体系被称为伊斯兰金融(Islamic Financing)。伊斯兰金融植根于透明、公正、诚信的原则,不仅受到穆斯林群体的认可,也渐渐获得非穆斯林投资者的广泛追捧。

基于伊斯兰金融的银行(Islamic Banks),正在以每年10%到12%的速度增长,预计在2021年达到3.5万亿美金的体量。在中东和非洲,伊斯兰银行大量吸引着穆斯林用户,甚至可与西方银行相抗衡。

不能收利息的伊斯兰金融如何经营?

伊斯兰金融得以发展的根本是风险分摊机制。伊斯兰金融的信贷活动一般有几种形式:

第一种是参与股份(Musharaka),即银行以入股形式为项目提供贷款,双方按协议分配利润。

第二种是盈亏分摊制(Mudaraba),即银行与客户结为伙伴关系,双方按照协议共同承担经营亏损或利润分配。

第三种是加价制(Murabaha),也就是当客户申请贷款购买某种货物时,双方达成协议,由银行出资购买。到期偿还贷款时,银行收取高于原价的费用,其间差价就是银行收益。

第四种是手续费制,适用于汇款、信用证、中长期贷款等,由银行收取2%到4%的手续费,以支付银行管理费用和通货膨胀的差额。

伊斯兰金融还抓住了二级市场的机遇。

2000年,马来西亚发行了世界上第一支伊斯兰债券(Sukuk)。伊斯兰债券植根于房屋、交通设施等基础资产,购买者对债券绑定的基础资产持一定比例的所有权,资产则被转让给第三方,以产生持续的回报给投资者。

但是债券不能涉及保险及金融衍生商品、期货选择权,以及一切和猪肉、酒类、赌场有关的业务,并且基金投资需要在伊斯兰教教法顾问监督下进行。

最为常见的就是租赁制伊斯兰债券——2014年9月香港政府发行的10亿美元五年期Sukuk,就是以香港两座商用物业单元作为资产支持,租金为投资者提供持续的收益。这批债券最终被4.7亿倍金额超额认购,并获得AAA评级。

因为低风险、守信、透明等优势,许多国家争相进驻伊斯兰金融市场,建立相关金融机构并发行债券,其中体量较大的包括马来西亚、印尼、阿联酋等。

非洲:伊斯兰金融发展最快的大陆

伊斯兰教和非洲的渊源要追溯到公元前7世纪——传说中,先知穆罕默德的追随者为躲避迫害,从圣城麦加逃到了当今埃塞俄比亚的阿克苏,伊斯兰教也由此在非洲大陆流传开来。

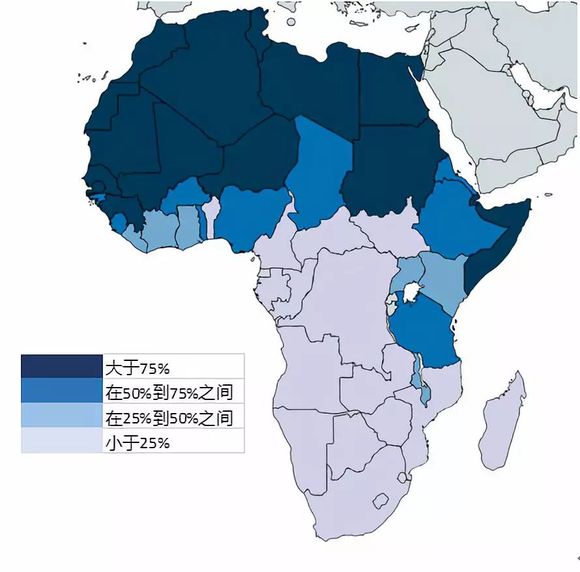

如今,非洲是穆斯林最大的聚居区之一。据不完全统计,穆斯林已达到非洲总人口的一半左右。有数据显示,2050年,世界上将有四分之一到三分之一的穆斯林人口居住在非洲,而2010年这个数字只有15%。在北非、非洲之角、斯瓦西里海岸和西非区域,伊斯兰教是最主流的宗教。

非洲国家穆斯林人口占比

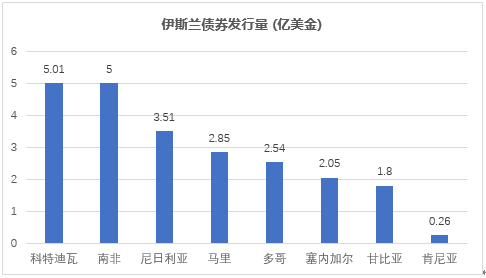

2014年到2018年间,伊斯兰债券在非洲销售额达到230亿美元。拥有伊斯兰执照的非洲金融机构在过去五年里增加到了80家,许多国家如尼日利亚、多哥、塞内加尔等,更是在主流银行中加入了伊斯兰金融业务的柜台。

与此同时,非洲政府在通过发行伊斯兰债券努力撬动伊斯兰金融的巨大资金库(主要来自中东和东南亚),来获取用于基础设施建设的融资。

但是,由于非洲本身金融市场欠发达的现状,非洲伊斯兰金融目前只占全球体量的不到1%。

这一领域的发展潜力巨大。2017年4月,拥有约11%穆斯林人口的肯尼亚宣布将大力推动伊斯兰金融的发展,致力成为该领域在非洲的佼佼者。目前,肯尼亚拥有两家伊斯兰银行和一家知名的伊斯兰保险公司。

其他服务穆斯林的产业也风生水起。比如南非,虽然本国只有不到2%的穆斯林人口,却在积极地发展面向穆斯林游客的“清真旅游”。这些行程中去掉了南非举世闻名的葡萄酒庄之旅,去掉了溢彩流光的夜生活,却带游客拜访开普敦第一座清真寺,还在行程中为一天四次的祷告留出了空余,十分贴心。

笔者在埃塞俄比亚工作时,一个主要项目就是提高埃塞的金融惠普性(financial inclusiveness)。项目中,我们发现东北部靠近索马里的两个游牧区Afar和Somali很难进一步提高银行服务的使用率。

研究表明,这是因为当地银行没有提供足够丰富的伊斯兰金融产品,于是许多虔诚的穆斯林人士需要金融服务,却无计可施。在非洲做产品,除了懂老生常谈的模式和经验(Business as usual),还要对文化和宗教带来的差异保持敏感。

Reference:

1. Quartz Africa: Islamic finance is gaining a foothold across Africa, Sep 2018

2. Quartz Africa: Kenya aims to become the next global center of Islamic finance, April 2017

3. Quartz Africa: Returns on Islamic finance are so good, non-Muslims want in, Sep 2014

4. Financial Times: Beginners’ Guide to Islamic Finance

5. 中国人民大学货币研究所研究报告2010