中欧国际工商学院经济学与金融学教授许斌认为,短期来看,中国经济今年的形势比去年还要严峻;但从长期来看,只要朝国退民进的方向走,中国经济非常有希望。至于中国股市,4500再朝上就是疯狂。

引语:在4月底的一堂宏观经济课上,中欧国际工商学院经济学与金融学教授许斌预测了未来5年的中国GDP增长率,预测了愈发宽松的货币政策,央行的一系列降准降息动作,以及不可避免的通货膨胀。5月11日,央行正式下调金融机构人民币贷款和存款基准利率。央行这一举动,无疑验证了许斌教授的预测。看小欧整理的许斌教授的讲座精华,把握中国未来五年的经济走势。

根据世界银行的分类,2010年开始,中国已经是一个高中等收入国家,人均国民收入达到7500美元。中国比较幸运,抓住了世界经济黄金15年,下一次黄金15年也不知道是什么时候了。

虽然如此,中国经济确实看不清楚,诺贝尔经济学奖得主、美国经济学家保罗·克鲁格曼今年初到中国来做了一个演讲,他说:“所有的中国经济数据都有点像科幻小说”,讲了这句话以后,他觉得不妥,又加了一句,“美国的经济数据也有点像科幻小说”,讲了又不甘心,又说了一句话,“但是科幻的程度是不一样的”。

确实是这样,举个例子,中国制定的2014年GDP增速目标是7.5%,增速达到7.5%要做到投资增速17.5%,消费增速14.5%,进出口增速7.5%,财政赤字率2.1%,M2增速13%。但实际上,五大因素都有或多或少地下降,但最终GDP只下降了0.1%。这个数字是非常不协调的,所以对中国的数据,我们只能保持一定的警惕,不能完全相信。

短期:“今年的形势比去年还要严峻”

中国的短期经济我个人是不看好的,产能严重过剩,制造业疲乏,房地产仍然处于下降通道。政府出了一些政策,没有让房地产跌到谷底,但是后面还会跌,所以总体来说我认为房地产已经没什么希望了,当然也不排除某些房子、某些地段的价格上涨,但是整体来说房地产也就这样了。

短期来看,导致中国经济困难的原因有很多,跟我们大规模刺激带来的后遗症有关系。我们得到好处的时间是30年,但是有些是通过一些扭曲的路径来达到的,很多扭曲都会在短期反映出来。

消费需求增长对GDP的贡献,依然抵销不掉投资需求的下降。政府今年的政策取向是很清楚的,容忍较低的GDP增长率(7%左右),但必须守住底线(我估计底线数字是6.8%)。我认为还是能够实现的,虽然很困难。美国经济复苏,石油价格处于低位;中国经济中服务业比重超过工业;民营新经济的发展创造了新的就业机会。这些都可以抵销增速下滑,7%还是做得到。

全球经济的黄金15年已经过去了,现在已经进入了“新常态”,英文叫new normal,用在中国经济上也是比较吻合的。世界经济的新常态就是发达国家比较低迷,发展中国家疯狂不再,新技术革命还没有来,旧的差不多过去了,全球化已经停滞了,这是一个比较不好的所谓的新常态。

但是我个人不赞同全球经济新常态的说法,我认为只是地区经济分化的说法。根据国际货币基金组织2014年10月的预测,无论是全球经济、发达经济体还是新兴经济体,GDP增速基本上都是上升的。

总体来说,国际形势对中国还是相对来说比去年要好不少。经济都有周期的,黄金15年以后,必然会有大调整,全球金融危机六七年以后必定有一个复苏的阶段。但是,我估计以后每年李克强总理的报告都会说“今年的形势比去年还要严峻”,要连着讲六七年,那主要是因为国内的形势。

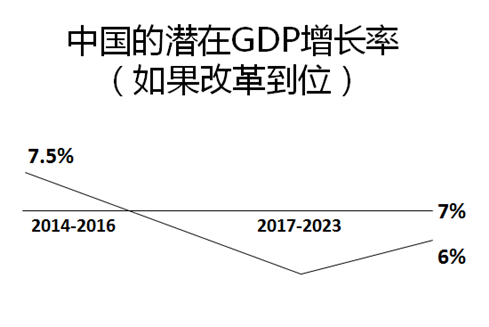

我觉得从2015年至2020年之间的六年可以这样分,一个是2015到2017,经济增速7%还是做到的,但前提是一定要改革。后面三年, 2018、2019、2020年,增速会跌到6%,这个时候很难受,因为我们没有经历过。

因为不太接受6%的增速,国家可能会放松货币政策,所以这个时候会有通货膨胀。通货膨胀无论何时何地都是一个货币现象,中国发行了这么多货币,再新增货币的话,通货膨胀早晚会来。况且我们债务这么高,还是要老百姓分摊的,最方便的方法就是通货膨胀。

股市:4500再朝上就是疯狂

2015年,中国还是主要依靠扩张性的财政政策来保增长,包括基础设施建设和减税。但是不可能再依靠刺激房地产需求来保增长了,只能加大铁路、水利投资,去年完成8千亿,今年的目标是高一倍,达到1.6万亿。

大家可能觉得货币政策更加有意思,时隔七年,央行再次降准1%。我认为,还会降好几次,过两三个月会有一次,再过两三个月再有一次,起码降下来2、3个百分点。市场可能会将降准解释为“刺激”。我认为这是个误读,是因为我们现在的经济增长模型已经转变了,出口不行了,外汇少了,外汇占款少了,基础货币就少了,所以才要降准。现在的货币政策是适应外汇占款下降的被动扩张。但是老百姓不懂这个,投行是懂的。

老百姓看到降准就认为是放水,股市是个心理效应。实体经济不乐观,股市上到3500是补原来的债,因为中国经济只到2000点不对,前面四五年增长这么多;但是再往上走就是透支未来,4500再朝上面走就是疯狂的,但是年纪轻的不了解这一波,现在还是朝里面冲。

对于现在的股市,我的建议是新的钱是不要进去,因为到4200、4300点已经有点匪夷所思,当然各种券商还在忽悠大家说有6000点在那里。我认为,已经进去的人,还要守一段时间;但是没有进去的人现在再进去,风险实在太大,可能就成为击鼓传花的最后一波人。

长期:只要朝国退民进的方向走,中国经济非常有希望

至于中国经济的长期走势,克鲁格曼说:“如果过十五年你们再请我回来演讲……那个时候我还会讲中国成功;但是如果你们五年后请我回来,我可能不会讲中国成功,因为短期内中国会有一点困难。”意思是,他不看好未来五年的中国经济,但是十五年以后是非常看好的。

我个人的观点也是这样,前面我们学过一个公式:

人均GDP简化模型:y = Ak0.4

(k是资本深化率,A是全要素生产率TFP)

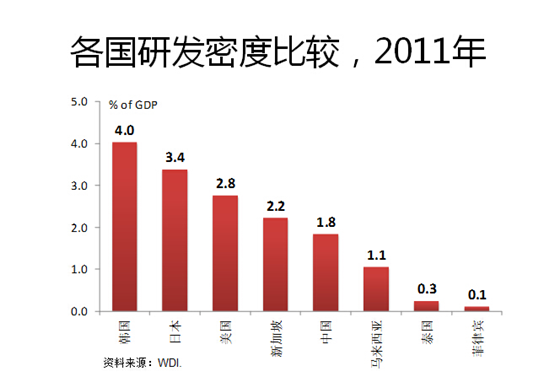

一国长期经济增长取决于经济效益的提高,也就是公式中的A。中国的A有很大潜力,包括研发、教育,包括制度改革。中国的研发密度与发达国家相对有点落后,韩国4%,日本3.4%,美国2.8%,中国是1.8%,虽然比不上它们,但是已经非常高了。中国的专利申请数增长非常快,呈几何级数增长。这些都说明,说中国现在没有创新能力是错误的,只不过原创能力有点欠缺。还有一个,中国人对教育的重视程度很高。

中国家庭花了不少钱在送小孩子出国教育上,初中、高中、大学,这是很大一笔数额。我的观点是,这是中国对未来最好的投资。一样这些钱,一样要用在某些地方,用在哪里最好?当然是藏汇于民。这些人里面如果回来一大半的话,15年以后中国经济会非常好。这是中国未来非常重要的资源。

市场的制度转型,我觉得也是一个利好,包括我们现在做自贸区,包括我们对TPP(跨太平洋伙伴关系)的开放态度,“一带一路”战略,人民币国际化战略,减少政府审批,鼓励民营经济……只要是朝国退民进的方向走十年二十年,中国经济还是非常有希望的。所以我对中国的长期经济非常乐观,也就是中国到2030年,那时又是中国经济一个新的阶段。

总体判断

2015年的国际经济形势对中国经济有利,但制造业、房地产业仍将疲乏。政府将主要依靠扩张性的财政政策拉动投资需求来保增长,而货币政策的调整看似放松,其实主要是被动地应对外汇占款下降。

中期(2015年至2020年)政府将在经济增长和制度改革之间找平衡点。前三年制度改革将加快,而货币政策在后三年可能放松,导致通货膨胀。

中国经济的最大风险是改革停滞不前。如果没有深度的市场化改革,中国经济的潜在增长率可能在十年内跌至5%。然而中国经济潜力很大,如果改革到位,则长期看好,技术创新和人力资本将成为未来驱动力。