从年初寿伯年清空绿城股份,到8月曹舟南离职,都是这场变革的一部分,是绿城内部从创始人掌舵到国企主导转变的缩影。

图片来源:网络

编者按:我们处在一个前所未有的创新时代,预测未来已经非常艰难,要如何才能做到更进一步——重构未来?对于房地产行业的未来,这是一个特别的命题,所有人都有自己的判断,每一家企业都在调整自身的战略和模式。无论如何,一切关于未来的猜想,想要重构未来,都应是基于过去的经验和总结。

故此,观点地产新媒体旗下研究团队——观点指数,通过分析标杆房企2018年经营策略和业绩表现,重磅推出“艰难一年”系列深度报道,让我们一起去观察,这些房企怎样应对艰难的2018年?又为2019年打下了什么样的基础?他们怎样重构自己的未来?

位于杭州西南郊的玫瑰园酒店曾是绿城员工最熟悉的地方之一,每当有重要的事发生,他们都会从几十公里外的市区办公室驱车赶到这里听候宋卫平的指示,他也是这座庄园的主人。

多来年,这位孑然一身的老人都尽量减少外出,将生活和工作控制在酒店和酒店后面别墅的两点一线间,过着半隐居式的生活。距离上次媒体络绎不绝赶来玫瑰园已经过去三年多,那时外界在这里见证了融绿股权之争,以中交的进入为终点。

2018年8月的第二天,人们再次回到这里,见到了久未露面的宋卫平。此前一天,他的旧将曹舟南宣布不再连任绿城的CEO,宋卫平在家门口亲自为他送行,也为接任者张亚东站台,后者几个月前刚从中交空降绿城,场面非常和谐。

事实上,不是所有股争的结果,都能像绿城和中交这样做到彼此“相敬如宾”。

至少从表面来看,对外宋卫平仍是绿城中国的联席主席,排位在中交的刘文生之前,给这位曾经的一号人物足够的体面。

就连更换CEO这样的既定流程,中交也还是请出了宋卫平坐镇。尽管大家都心知肚明,对绿城来说他早已是个自由的局外人。但作为精神领袖,宋卫平仍能影响一部分人,这样的影响一时还无法用钱或者制度替代。

对待绿城,中交懂得人情世故,但作为央企,中交同样带着任务,这个任务从四年前入股时就清晰明确,也决定了绿城内部的改变注定不会是一场和风细雨。

过去的2018年,从年初寿伯年清空绿城股份,到8月曹舟南离职,都是这场变革的一部分,是绿城内部从创始人掌舵到国企主导转变的缩影。

另一方面,规模落后、股权转让后呈现出的迷茫与阵痛,也是外界包括资本市场对这家曾风云一时的房企最大的关注与问号。

中交插上的翅膀

地产圈内,绿城曾经是个异类,人们追捧它的产品,却也质疑它毫无制度。众所周知,宋卫平卖掉绿城一半的原因就在于他的任性。

2014年,融绿之争闹得不可开交之时,宋卫平没能等来又一个九龙仓式的白武士,为了避免将公司交给“野蛮人”,央企中交集团最终成了绿城的第一大股东。

双方签约那天,曾有媒体提出疑问:“为什么中交不能像九龙仓一样当一个纯粹的财务投资者?”

台上的宋卫平并没有回答,只有中交集团董事长留下一句话:“我们会给绿城插上一双翅膀。”

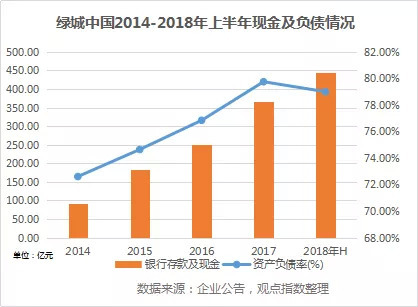

四年过去,背靠中交的信用背书,绿城逐渐走出资金链断裂的生死边缘,账面上躺着超过500亿的现金是时任CEO曹舟南经常挂在嘴边的话。

不过中交也明白,钱充其量只是工具,它能解救绿城的危机,却不意味着这家企业能因此飞了起来。要实现规模野望,绿城必须改变过去二十年形成的草莽气,按照中交认为合适的制度走,这些才是绿城真正需要的翅膀。

由此,中交从三年前就开始了它的布局。

2016年7月,绿城内部成立四大集团,包括房产集团、管理集团、资产集团和小镇集团。

事实上,所谓的“一体四翼”是将原来绿城房产的业务打碎。此前,住宅、酒店、商场、写字楼,甚至学校的开发都由绿城房产承担,如今其他三个公司分担了代建、金融和小镇业务,彼此各自运作。

经过此番调整,中交体系的管理层也进入绿城各个业务中,比如李永前担任绿城房产集团董事长,李青岸则统管绿城资产集团。

2017年,绿城成立理想生活集团,据观点指数了解,绿城取消了独立的销售部,将整个营销体系和售后服务都并到了生活集团。

及至2018年4月,绿城进行了历年来最大规模的调整,所有业务被切割为轻重两个板块。

其中,负责代建业务的绿城管理集团,以及金融布局为主的绿城资产集团等五个公司被放进轻资产板块,而重资产方面,则由浙江、北京、上海、广州、济南、成都、武汉七个城市公司,和海外公司、理想小镇集团、杨柳郡集团、杭州亚运村项目共同组成。

从管理上而言,扁平化的管理提高工作效率之余,也能防止个别管理层权利过于集中,形成彼此制衡与赛马的局面,这套做法类似当年的万科,后者的企业管理制度在地产届无疑颇为领先。

值得一提的是,此次调整中,绿城中国总部与绿城房产集团的总部职能进行了整合,也就是说,绿城中国将直接管理各子公司。

另一方面,对于重资产的11个公司,执行总裁李青岸曾这样描述:“每个城市公司的首要目标是货值储备,比如总部要求武汉在两年内储备500亿的货值,以此推算,11个重资产公司平均贡献200亿元左右的销售,就足以撑起2000亿元以上的规模。”

显然,一切都是围绕高周转和扩规模而展开的,这是中交收购绿城的目的。

在公开场合中,中交集团的管理层也不止一次地流露出对规模的想法:“中交集团应该与其地位匹配,房地产业务要做到央企前三、前两名,要对标中海地产与保利地产。”

规模渴望与焦虑

渴望在2018年演化成了焦虑,整个行业都是如此。

2018年7月2日,一份据称是绿城内部流出的备忘录透露出,这家一直对产品追求到极致的企业也要进入高周转模式。文件显示,绿城要求员工加快销售,加速资金回笼,坚决执行“早销,多销、快销”的策略,加大应收款项催收力度。

据观点指数了解,此前绿城管理层曾透露公司在去化率上的要求——一二线单次开盘当月销售掉80%以上,三四线要求达到70%以上,而项目当年的推盘去化率一定要达到60%,回款率方面,当月开盘要做到回款50%,当年则要求到90%。

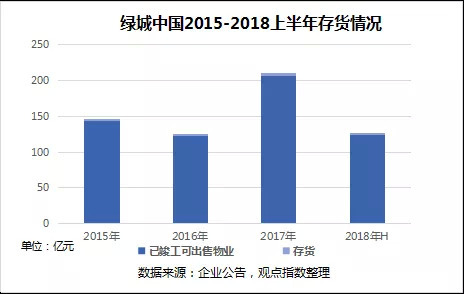

数据显示,截至2018年上半年,绿城的投资项目存量货源可售金额为291亿元,较于2017年底的413亿元减少近30%。其中,一直被诟病的三四线存量货源也从年初的181亿下降至92亿。

与此同时,新增项目也在更快地转化为销售,数据称2018年上半年绿城新增地块的转化率达13%,而去年同期仅为9%。

虽然与传统的高周转房企相比仍有差距,但在宋卫平时代,这或许是无法想象的。

虽然已经不断加速,但习惯慢的绿城以及2018年的这场地产寒冬,中交与它的规模梦仍有很长的距离。

绿城公布的数据显示,2018年,绿城累计取得的合同销售金额1564亿元,同比仅增加6.9%,2014年到2018年4年间的年均复合增长率不到20%。

除了因产品定位导致的开工周期长较长外,踩错市场节点、内部制度的不断调整,也使绿城不得不承受规模上掉队的结果。

2009年后,绿城开始在三四线大举拿地,而这错失了一二线房价上涨的红利期,也因此负债率不断高企;2014年到2016年,当碧桂园、恒大等在三四线不断圈地的房企,因政策红利而冲到千亿甚至3000亿时,绿城却因股权争夺和财务问题放缓了拿地。

直到2017年,绿城才开始放开手拿地。

数据显示,2017年全年绿城共投入442亿新增37个项目,超过其2014-2016年三年的买地总额。另据观点指数不完全统计,截至2018年12月底,绿城在公开土地市场共新增32个项目,总成交金额超过500亿。

不过,公开土地市场的贡献始终有限,截至2018年6月底,绿城的土地储备仅为3297万平方米。

为此,大股东中交的土地优势开始释放。

2018年8月底,绿城和中交的16个单位签署了近30个项目协议,总投资超过2500亿元。此外,凭借中交在一级开发上的背景,双方还以联合体的形式在上海、广州、福州、天津等城市拿地。

可以肯定的是,在认可绿城处理好内部管理和历史遗留问题后,大股东中交开始针对性向绿城释放其大量土地,这对于土储薄弱的绿城而言无疑是有力的补充。

但同时需要注意,中交的土地能否与绿城的产品定位相符,合作项目在利润上的分配,以及团队之间的磨合等,都有可能会是具体执行中遇到的问题,因此,双方能否达到1+1>2的协同作用,还有待观察。

绿城的筹码

不过,中交着急的地方不止规模。

从长远来看,仅仅依靠产品上的优势,或是规模提升已不能应对地产行业的发展,房地产早已不是那个躺着就能赚钱的行业。

因此,绿城还需要寻找新的利润增长点,金融是其中一个方向。

据观点地产新媒体了解,目前绿城的金融业务由轻资产板块的资产管理集团负责,这家2016年8月成立的公司,注册资本高达50亿,并由中交背景的李青岸出任董事长,旗下的业务线包括商业管理、酒店管理和投资管理。

绿城将把手上所有的商业、酒店放入资产集团,除了盘活这些存量资产,绿城资产更重要的业务是金融,曹舟南曾表示,绿城资产未来的目标是斩获金融牌照,做一个全牌照的金控集团。

为此,绿城管理尝试过申请银行、信托公司等,然而由于金融牌照的门槛较高,在审批上一直不顺利。于是,收购成为绿城迅速获得牌照的选择。

2018年末,在资产管理集团主导下,绿城斥资27亿从王健林手中买下百年人寿11.55%的股份,成为第一大股东,正式进军保险业。

若从业绩表现和资产规模来看,百年人寿并不算是一个优质标的,但绿城仍不惜付出高价收购,以获取一张金融牌照,足见其对金融业务的渴求。

平心而论,过去几年间,房企布局金融平台并不少见,一方面为多元化盈利考虑,另一方面,在金融对地产限制越来越多的情况下,金融平台也能为自己增加新的融资渠道。

李青岸就曾坦言,随着国家调控越来越深,金融对地产的限制会越来越多,如果房企能拥有自己的金融平台,有足够资金去拿地并迅速周转,那么这家房企就不会时刻受制于调控。

值得一提的是,除了金融,绿城还有一个颇具分量的板块——代建。

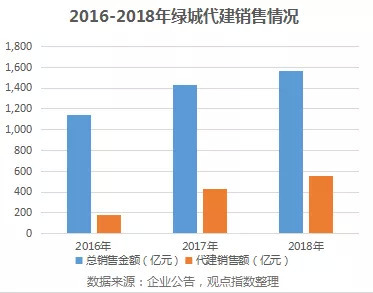

年报数据显示,在2016年绿城踏入千亿时,代建就是不可或缺的部分。2016年-2018年三年,代建分别为绿城的业务贡献了181亿、431亿和552亿,所占的比例由2016年的16%到2018年的35%,若剔除代建部分的销售,2018年绿城物业销售的合同销售金额仅为1012亿元。

虽然绿城从未对外披露过这一业务的利润情况,但据管理层透露,绿城管理集团的整体ROE水平已超过50%。

不过,更令外界关注的是,从2016年提出上市至今,这家行业最大代建企业的上市计划还没有最终落实。

有接近绿城的人士曾对观点指数表示,实际上管理集团已做好了上市准备,只是在大股东这一关仍没有达成一致,比如以何种形式上市?

蓝绿双城记

种种迹象表明,中交的想法正体现在绿城的各个层面,但制度到人之间,方法很重要。太多历史教训我们,过于强硬的做派往往会适得其反,尤其是一个外来者。

众所周知,在绿城过去二十多年的历史,规模和速度曾是宋卫平最不看重的东西。尽管2009年时绿城也曾是仅次于万科的销售亚军,但背后的高负债却让他们游走在破产边缘,心有余悸的宋卫平更坦言:“真的不要规模了,把产品做好,绿城即便是回到15位、20位也无所谓。”

这样的理念显然和中交的方向背道而驰,也势必导致一批老绿城人的不适应,新旧交替磨合下的迷茫与阵痛不可避免。

为此,从2017年起,曹舟南就开始酝酿事业合伙人制度。

具体而言,绿城的合伙人制度分为三个步奏,包括高管期权计划、管理层持股计划、价值创造的共享计划。

其中,高管期权方面,2017年12月27日,绿城已向董事及高级管理层授出购股权合共1亿股。去年8月,张亚东和李骏进入董事会后,绿城也分别授出760万股及130万股购股权。

管理层持股,绿城则计划于2018年选拔一批管理层和基干员工,认购一定份额的公司股份,曹舟南此前曾透露,如果有条件,或许将推动绿城500人的核心团队持股。

不过,如今曹舟南已离任CEO一职,绿城的事业合伙人制度具体如何推进也尚未对外公布。

观点指数留意到,在卸任绿城CEO后,曹舟南的最新角色是蓝绿双城的董事长,另外蒋玉奇、冯鑫强担任公司董事,张玲波担任监事,四人皆来自老绿城团队。其中,蒋玉奇为绿城小镇集团董事长,张玲波为绿城管理集团副总经理。

从人员构成来看,蓝绿双城或将主要做代建和小镇业务,但这两类业务绿城在做,宋卫平的蓝城也在做,内部如何划分则不得而知。

外界形容这是绿城管理层团队的内部创业,这与当年任正非在华为内部推出的内部创业颇有相似之处。彼时华为副总裁李一男出走也是以内部创业之名,最终他创办了港湾并将其打造成华为的竞争对手,这是任正非曾经的痛。

不过,无论是离职留任,还是内部创业,背后的本质都是企业从制度上实现内部的新老接替。

正如宋卫平所言,尽管曹舟南仍在绿城任职,但他就像是“三公三孤”里的太子少保,虽然历史悠久,地位崇高,却只是一个虚衔,而宋卫平亦是如此。

事实上,当一家企业离开了创始人的掌舵,不能根据多年来赖以为生的规则和价值观转动,即便有再强大的资本依靠,也必然有所偏差。

如今的绿城,或许就在经历从创始人到央企主导的阵痛与茫然,而在险象环生的行业大周期下,这艘曾经迷茫的行船能否到达新的彼岸,还需经历更多挑战。