扩张速度固然重要,但人才储备亦不可掉以轻心。

平地惊起一声雷。

财政部新年发布的第一则《企业会计准则动态》,终于向A股14500亿商誉风险开炮了:减值不行,就改摊销!通过摊销逐年将商誉账面价值减记至零,避免因商誉大幅减值导致业绩巨亏。

这一新的政策动态,无疑是极大利好。这其中的获利者,可能就包括:2年商誉增长9倍的体检行业第一股美年健康。

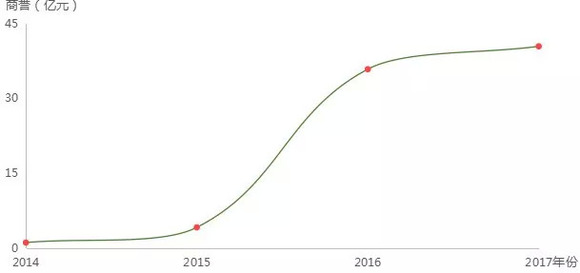

截至2018年三季报,美年健康累计商誉45.97亿元,而在2015年借壳江苏三友上市时,其商誉只有3.67亿元。

巨额的商誉,与美年健康的“先参后控”商业模式有着莫大的关联:

先参后控,帮助美年健康实现了行业第一增速,使其后发致胜超越爱康国宾、慈铭体检等强大对手;同时,先参后控也为美年健康背上了巨额的商誉,隐藏巨大风险。

没有一种商业模式是包治百病的,既有长处也有短处,关键是:知己知彼,自知之明,方可百战不殆。

美年大健康创始人俞熔

投资人战胜互联网人和医生

中国民营体检行业曾有三驾马车。

其一是慈铭体检,创始人是韩小红,原解放军总医院(301)肿瘤内科医师,属于专业的人做专业的事。

其二是爱康国宾,创始人是张黎刚,他是搜狐的联合创始人,后来又创办艺龙,属于互联网人用优质服务去革传统行业的命。

第三位就是本文的主角美年大健康。创始人俞熔,他最早是做房地产的,后来转型为投资人,早期投资护理学院与整形医院还失败了。但是,俞熔利用“投资人思维”做体检成功了,不但收购了慈铭体检,还险些吞并爱康国宾,七八年时间就从“末流”迅速做到“老大”。

在产业链角色中,体检公司具有天然的优势:

体检公司的上游是医疗器械供应商,分散且竞争激烈,体检公司采购量大,对上游议价权高。

体检公司的下游,是B端或C端。无论是团检还是个人体检,行业里少有听说欠费体检的,都是一手交钱,一手服务,体检公司表现强势。

而且,在所有医院科室中,体检科室可能是依赖“大神医师”最少的,比人更关键的是设备和技术。因此,外行做医院,门槛最低的是体检,体检也最易标准化。

俞熔最早做的是美年体检。他看得很准,大量采购进口医疗体检设备和软件,能够迅速给出体检报告。

2011年,美年体检做到40家店,仅次于爱康国宾与慈铭体检。

俞熔也曾公开袒露其心得:体检中心的每台CT、每台核磁共振都需要总部监控,包括每天的用电量、拍片量、出报告、数据分析等等,这些信息的集约化管理越到后面,越需要技术的支持而不是人的支持。

发展到2011年,美年体检与友商的逻辑可以说是基本一致的,设备+技术+标准化。但在随后,俞熔表现出了投资人的力道。

2011年,美年体检收购“老四”大健康体检,更名为美年大健康。

随后,收购北京绿生源体检中心、西安康成连锁体检中心和广东体检龙头瑞格尔。

2015年,美年健康借壳江苏三友A股上市,同年就收购了“老大”慈铭体检。

至此,美年健康门店数达到300多家,2017年年报显示为400多家,远远领先第二名爱康国宾。

俞熔采用并购手段,迅速扩大规模,好处是显而易见的:

体量越大,对上游的议价权越高;门店数越多、覆盖越广,线下流量入口越多,比友商更具抓手。

不过,俞熔采取的并非简单并购,而是“先参后控”。

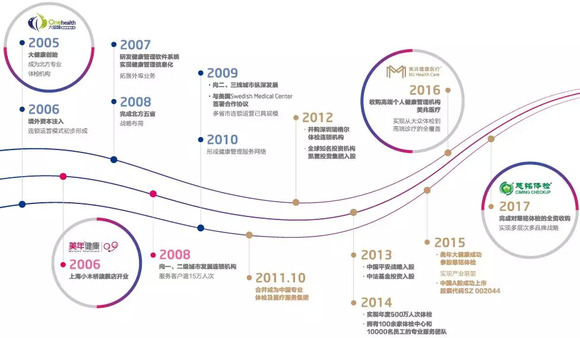

美年大健康发展历程。

艰难的部分:先参后控的密码

先参后控,即先参股,后控股,最后全部持有。

具体来说:

第一步,美年健康每新增一家新的体检中心,在最初阶段仅持股8%-20%,其余股份由并购基金和当地的合作者持有。

第二步,1-2年后,美年健康再向并购基金收购这家体检中心的股份,至50%以上,完成控股。

第三步,3-5年后,美年健康继续收购股份,实现100%完全控股。

问题来了:为什么要先参后控,有什么好处?

事实上,体检中心,并非一个“想开就开”“开了就能赚钱”的行当。它首先需要一定的当地资源,打通当地各级关系;其次,它需要1-2年的流量培育期,在培育期内是亏损的。

先参股,无疑帮助美年健康引进了当地资源,又节约了早期的投资成本。同时,参股的子公司,是以“可供出售金融资产”存在于上市公司报表中的,它的亏损不计入上市公司,它的股份公允价值变动也只能计入非经常性损益科目,不会直接影响净利润。

完成参股后,如果这家体检中心在渡过培育期后依然不能盈利,那么美年健康是不会进行收购的;只有实现盈利的体检中心,美年健康才会实施第二步,即增持至控股。此时——合并财务报表,体检中心利润并入上市公司。

需要注意的是,在进行第二步的过程中,往往就会发生溢价收购,增加上市公司投资收益,同时确认商誉。

美年大健康产业链布局。

举一个具体例子:

2015年,美年健康参股南通有限公司10%,产生“可供出售金融资产”账面余额300万元。

2016年,美年健康增持南通有限公司至51%,新增41%股份共花费4100万元。

这意味着:原10%参股股份,账面价值从300万元增加到1000万元,产生了700万元的投资收益,美年健康与当地合作者都获得“溢价”,彼此开心。同时,溢价部分计入上市公司商誉。

第三步,美年健康增持控股的体检中心到100%,此时不会再产生商誉,只会影响资本公积。

先参后控,可谓帮助美年健康“低成本”“高回报”地完成了并购扩张,由其2017年财报可知,美年健康投资收益6050.12万元,其中,分步交易达到控制公允价值产生的收益就达到5281万元。

商誉为表,人才为里

有好处就有坏处,先参后控为美年健康积累了天量的商誉。

2018年第三季度,美年健康商誉达到45.97亿元,而爱康国宾只有1.09亿元,形成强烈反差。

2014以来,美年大健康商誉增长了40多倍。

不过,我们认为,商誉风险只是美年健康“先参后控”商业模式的表层风险。2018年,“假医门”事件爆发,给美年健康沉重打击,股价狂泻,市值腰斩,至今处于历史低位,随之引发的对美年健康高商誉风险的关注持续走高。

假医门:2018年8月5日晚间,广州市天河区卫生和计划生育局发布的《责令整改通知书》证实,美年健康美年富海门诊部存在冒名医生、体检报告无医师手写签名、违规开展CT放射诊疗活动等三大违规行为。

假医门事件,与先参后控的急速扩张是有关联的。

须知,从管理质量而论,参股的体检中心总是不如控股的体检中心;在整个体系的急速扩张中,具体到参股、控股的每一家体检中心其管理难度也将上升。

事实上,体检这门生意,设备与技术固然重要,但人(高水准的医师)也没有想象中那么不重要。

公开信息显示,自2015年以来,美年健康先后被行政处罚15次,处罚的原因与“人”关联诸多:涉及从事医学诊疗活动未取得《医疗机构执业许可证》、未取得《放射诊疗许可证》擅自开展放射诊疗活动、未经批准变更放射诊疗许可项目从事X射线CT影像诊断活动……

这些年的美年健康发布的财报,越来越多的提到:集团缺乏行业人才储备,这就是“假医门”的根本症结。

扩张速度固然重要,但人才储备亦不可掉以轻心。