假设今年公司扣非净利能保持30%的增长,摊薄后每股收益为9毛左右,那么合理开板价可能在35左右,预计周三可能会开,开板后低于30元以下值得参与。

图片来源:网络

文 | 海豚读次新

今天来说一直目前唯一一只尚未开班的新股——爱朋医疗,继续迈瑞后又一医疗器械股,不过和迈瑞相比,爱朋真是一个超级迷你盘。迈瑞2017年扣非净利超25亿,而爱朋只有5000多万,基本上属于低空飞过。迈瑞这只超级独角兽在上市后都再创新高且股价坚挺,那么爱朋这只超级迷你盘的医疗器械股究竟怎样?且看海豚今日为您深度剖析。

1.微电脑注药泵市占率超16%;鼻腔护理喷雾器市占率超30%

2.毛利率奇高,基本保持在75%左右

3.沾边“二胎概念”+“防雾霾概念”

4.细分领域第一股

爱朋医疗前身爱普有限成立于2001年,聚焦于疼痛和五官科两大疾病领域,主要产品为“电子注药泵”、“微电脑全自动注药泵”、“一次性使用输注泵”、“术后镇痛中央监护管理系统”、“生理性海水鼻腔护理喷雾器”、“高渗缓冲海水鼻腔护理喷雾器”等,其中微电脑注药泵和鼻腔护理喷雾器为公司主要收入来源,2015-2017年营收占比分别为72.86%、78.26%、84.34%。

公司产品属于第二类、第三类医疗器械产品(即使在该等产品技术成熟、样品已产出的情况下,取得新产品注册证仍需 2-5 年的时间)。公司2004 年取得国内第一个全自动注药泵产品的注册证书,2008 年取得鼻腔护理喷雾器产品的注册证书,是国内较早取得鼻腔护理喷雾器产品注册证的企业之一。

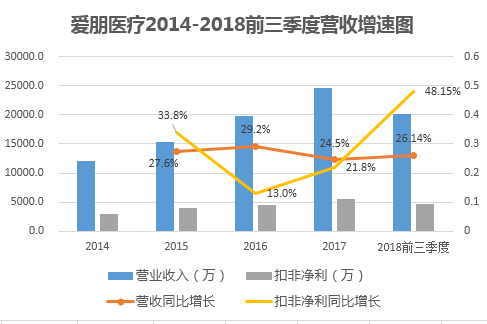

爱朋医疗过去几年增速相对温和,终于没有之前几只新股增长那么吓人,从营收和净利规模来看也算超级小盘股,2017年扣非净利只有5552.79万,对于上市净利润的隐性红线而言简直就是低空飞过。2018年前三季度营收为2.02亿,同比增长26.14%;扣非净利为4667.51万,同比增长48.15%。预计2018 年净利润同比增长20%-30%。

此次募投项目拟投资1.55亿用于产能扩建(使用募集资金1.15亿),建设期两年,建成后将新增 450万只微电脑注药泵输液装置、300 万瓶鼻腔护理喷雾器的年产能。建成后将新增营收2.15亿,利润总额5488.59万

公司客户主要医院和药房,其中八成以上营收来自医院类客户,15%左右营收来自药房类客户,少量血氧类产品销往生产厂商或科研机构;还有少量鼻腔护理喷雾器产品通过天猫、京东等线上平台直接销售给个人。目前公司产品覆盖了全国超过 2,500 家终端医院,其中三级医院的销售占比达到 70%。

销售模式上,公司以经销为主,营收占比超八成。且公司采取买断式经销模式,2015-2017年公司发生交易的经销商数量分别为982、1423、1655家,九成以上经销商年销售额在10万以下。

6600万收购爱普科学 注药泵市场占有率提升至13.86%

2015年公司注药泵产品市场占有率约为9.30%,2016年市场占有率进一步提升至13.86%。而其市场占有率的提升主要得益于对竞争对手爱普科学的收购。

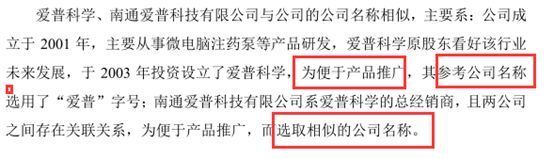

2016年1月公司以6600万收购爱普科学100%股权,确认商誉1,649.81万。爱普收购前主要通过总经销的方式由南通爱普科技销售。2015-2017爱普科学分别实现营收2116.46、2485.1万、2762.32万,在爱朋医疗营收的占比分别为11.74%、8.44%、8.29%。有意思的是爱普科学和公司名字非常类似,公司对此的解释是:

公司微电脑注药泵产品为公司第一大收入来源,2016、2017年分别同比增长49.46%、30.95%,营收占比也是逐年提升,2015-2017年营收占比分别为49.16%、56.88%、59.80%。2018年上半年进一步提升至64.42%。毛利率基本维持在73%左右。

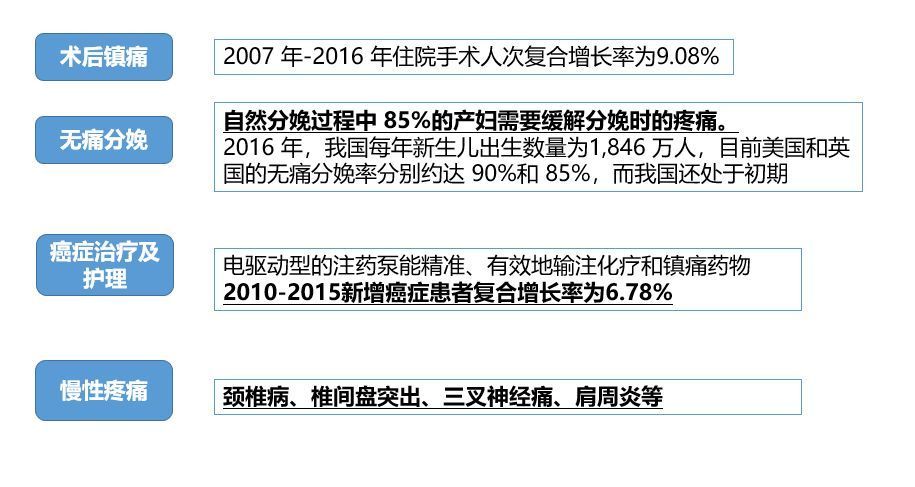

微电脑注药泵产品主要用于术后镇痛和无痛分娩,其由驱动装置和输液装置组成。其中,驱动装置可重复使用,输液装置为一次性耗材,和很多医疗器械尤其是体外诊断公司类似,爱朋也主要靠耗材也就是微电脑注药泵(输液装置)赚钱,营收占比超97%,而驱动装置的营收占比极低,甚至将其作为销售费用计提。

公司2013年取得注册证,2014年实现销售,但营收下滑明显,营收占比从2015年的11.36%大幅下滑至2018年上半年的0.55%,2015-2017年销量分别为64、51、21套,2018年上半年只有5套,与此同时平均售价也从2015年的27.23 万元/套下滑至2018年上半年的14.54 万元/套,对应的毛利率从2015年的87.31%下滑至2018年上半年的71.68%。

鼻腔护理喷雾器属于第二类医疗器械,主要用于鼻腔干燥、鼻塞、鼻痒、流涕、鼻出血等鼻腔不适症,鼻腔伤口表面清洗和术后创面的清洗,其内装生理性海水由净化水添加一定量的海盐配比形成,核心在于通过溶液的制备从浓度、PH 值和缓冲溶液等方面调节鼻腔环境等。

公司“诺斯清”牌鼻腔护理喷雾器2010年之后单价基本稳定在20 元/瓶,与“鼻朗”、“宝恩”等品牌产品价格较为接近,市场竞争格局稳定,2016年“诺斯清”牌鼻腔护理喷雾器市占率在30%以上。

公司鼻腔护理喷雾器2015-2017年营收分别同比增长40.65%、16.53%、42.98%。毛利率逐年上升,2015-2017年分别为82.94%、84.41%、84.74%,2018年上半年进一步升至86.06%。

公司该块收入以直销为主,直销占比在60%左右,其中线上收入增长明显,2015-2017年通过京东、天猫线上平台营收分别为1.47万、65.94万、678.03万

微电脑注药泵主要竞争对手:河南驼人、上海博创医疗、珠海福尼亚医疗设备

鼻腔护理喷雾器主要竞争对手:浙江朗柯生物工程、北京宝恩科技、珠海市尼诺生物科技

最近海豚我在疼痛中“痛失”了一颗牙齿,对时间都有点过得混天暗地,甚至开始倒数剩下的牙齿能用多少年?一边牙疼一边还看见了这个做疼痛管理的爱朋医疗,心想你要真能把疼痛管理做好,消除病痛将价值无可低量。疼痛过后冷静下来细看,爱朋主要做的是术后和无痛分娩这块,从题材上讲沾边“二胎概念”,此外最暴利的还是鼻腔喷雾,成本极低但配方特别,沾边“雾霾概念”。从业绩本身来看,公司目前主要靠狂扩大营销网络做推广,因此销售费用、管理费用都居高不下;更绝的一招是大量雇佣了残疾人以此换来税收方面的优惠。因为没有完全对标公司,为A股该细分领域第一股,在一定程度上具有稀缺性,短期股价涨幅可期,但是业绩的可持续性如何存疑,公司前身名字(南通爱普医疗器械有限公司)与第一大客户(南通爱普科技)名字近乎重名,背后有啥关联关系真是不得而知,对于这种超级小盘股还是不得不警惕未来业绩暴雷。

假设今年公司扣非净利能保持30%的增长,摊薄后每股收益为9毛左右,那么合理开板价可能在35左右,预计周三可能会开,开板后低于30元以下值得参与。

最后真的以血的教训想提醒大家一句,珍爱生命,保护牙齿,多去医院跑两趟,好好检查检查牙周炎等疾病,别等到痛失牙齿的时候才知道牙齿的重要性,假如让我回到10年前我愿意重新来回拯救刚刚失掉的牙齿....┭┮﹏┭┮

最后欢迎吐槽互动你对爱朋医疗的看法,以及你看好的其他医疗器械次新股,你的吐槽是海豚不断分享的动力哦!

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。