债务高企导致了家庭不消费、企业不投资,是当前中国经济面临的最大风险。家庭债不太容易缓解,因为没有个人破产法;企业债的缓解可以通过债务重新谈判、甚至减免的方式来进行;地方政府的债务解决之道是硬化约束条件下允许地方政府合法地发行债券,这样还可以向金融体系提供优质抵押资产,降低社会整体的融资成本。

图片来源:视觉中国

(作者王永钦,复旦大学经济学院教授、复旦大学绿庭新兴金融业态研究中心主任。著有《中国地方政府融资平台的经济学》一书。本文是作者在“影子银行与化解地方债务风险”研讨会的评议基础上修改、整理而成。文章仅代表个人观点。)

主要观点:

1.影子银行的核心是抵押品,影子银行的交易是建立在层层抵押的基础之上。中国地方政府也是影子银行体系的重要组成部分。

2.发展中国家最大的问题之一是融资问题,因此,地方债融资平台不是坏事情,因为它使得中国过去十年进行了非常深刻的资本化。

3.2012年,中国债务的支出首次超过了GDP的增量,也就是说,宏观意义上中国已经出现了债务积压,中国的GDP增长率也首次破八。

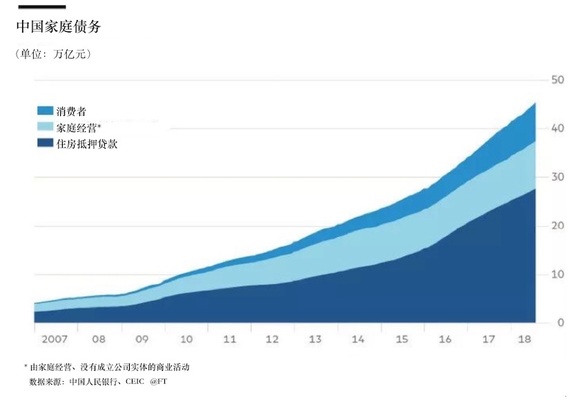

4.只要资产被用作抵押品而放杠杆了,抵押品的价格就会上升。所以,过去十年,证券化也导致房价和中国的家庭债务迅速上涨。现在说“消费降级”,是因为家庭负债很高。

5.中国的地方政府债虽然是一个问题,但是不会造成经济的危机,因为政府债务存在软预算约束问题,地方债不会被平仓,地方政府也不会破产。相比之下,家庭债和企业债对经济的负面影响要严重得多,更值得关注。

6.如果地方债券设计合理,地方债之间收益率不同的话,中央政府可以用地方债收益率的利差来评估地方政府——相对于GDP,利差信息是前瞻性的,可以反映地方政府治理的水平。

7.中国土地制度,尤其农村土地制度也可以成为中国经济进一步资本化的重要推动力。通过产权改革,长期沉睡的资产可以变成活的资本。

中国过去十年是非常不寻常的十年,其他国家金融危机以后,一般会中央通过财政刺激政策或者货币政策来化解金融危机,但中国政府还让地方政府自己找出路,就是默许地方政府搞各种金融创新和影子银行活动,中国地方政府是影子银行体系的重要参与者。

大家知道城市化是中国过去十年最重要的主题,特别是在土地招拍挂之后,地方政府以土地为抵押融资进行城市化,2008年以后地方政府更可以通过各种影子银行活动来放杠杆,进行城市化;而2003年之前,中国的经济发展是以工业化为主。以土地作抵押再放杠杆的融资方式,虽然伴随了地价和房价的上涨,以及抵押贷款带来的家庭放杠杆,但在经济上行的时候,这是一个运作流畅的闭环。

大家知道在发展中国家,发展过程中面临的最大问题之一是融资问题(对企业、政府或者家庭而言),秘鲁著名经济学家德·索托在《资本的秘密》那本书中提到,拉丁美洲国家或者很多发展中国家之所以没有发展起来,是因为这些国家的很多资产由于产权界定不清,不能用作抵押品,成了死的资本,从而限制了经济的发展。这些国家是没有资本的资本主义。

在这个意义上,地方债融资平台不是坏事情,因为它使用土地做抵押,带动了中国经济的资本化和城市化。过去十多年,中国的货币政策是“土本位”,土地是作为发行货币的基础之一;中国发行货币的另一个基准是美元,这样内外都有基准,使得货币的创造与实体经济和外部的经济关联起来。

因此,地方政府融资平台使得地方政府可以获得大量的杠杆融资,这种模式带来了城市化狂飙式的进展——金融危机以后,中国没有马上陷入经济衰退,与此有重要的关系;从某种程度来说,中国是救了危机后的整个世界。但是这种用土地作抵押的杠杆化融资,提高了抵押品——土地和住房——的价格,从而也推高了地方政府和家庭的债务水平。到了2012年,中国的GDP增速首次破8。

为什么是2012年?2012年可能是中国经济的一个重要转折点:2012年中国经济中的利息支出首次超过了GDP的增量;也就是说,宏观意义上中国已经出现了债务积压(debt overhang)。债务积压下,货币政策会失效,业界人士多认为2012年后,中国货币政策效果明显下降,也就是从那年开始中国经济出现了很大的问题。

债务积压对经济有很大的危害。2008年美国金融危机主要是家庭债务的危机:住房抵押贷款又通过金融创新被证券化后卖给了全世界,资产杠杆进一步放大,相当于来自全世界的资金都流动到美国的住房市场。2008年金融危机前,美国住房市场已经积累了巨大的泡沫。

金融创新和现代的金融体系很容易出现高杠杆和信贷的泡沫。因为现在金融体系是由多层的资产抵押和层层的杠杆组成的,比如用住房做抵押的抵押贷款,抵押贷款的证券化(MBS),MBS进一步的证券化(CDO),以此类推。在这个过程中,最基础的底层资产被多次用作抵押,相当于放了很多次杠杆,其价格会远远超过基本面。影子银行的核心也是抵押品,因为影子银行体系中不存在政府提供的存款保险,所以交易是建立在层层抵押的基础之上的。

抵押品里面有一个重要的概念就是折扣率(haircut),其倒数就是杠杆。在住房抵押贷款市场,折扣率就是首付率,例如银行给你的首付率是50%(相应地,杠杆就是2倍),那么意味着房价跌了一半也没事;折扣率反应了放贷人对交易的紧张程度,折扣率越高,杠杆率越低,他越安全。除了住房之外,其他的资产如债券、股票都可以用作抵押品而去借钱。

总的来说,在现代金融体系下,抵押品、杠杆、流动性实际是一回事,只是从不同的角度看同一个问题而已。在中国金融体系里,谁能放杠杆,谁就把信贷资源集中到自己手里支配。在过去十年,地方政府通过杠杆支配了很多信贷资源;如果城市化是中国过去十年重要的任务,这样做当然也有合理之处。

但是问题在于,如果信贷资源都集中在地方政府手中,民营经济部门的信贷资源就少了,这样会挤出民营企业的投资。最近很多研究表明,从时间序列上来看,2008年以后全要素生产率(TFP)下降了;从横截面上来看,房地产发展泡沫更严重的地区,TFP下降得更厉害。

相应地,中国家庭的杠杆又被撬起来了,因为土地在证券化的过程中被做了多次抵押,因此作为底层资产的土地和房地产价格就上涨了。最近几年美国大学学生债飙升背后的原理也是类似的,美国的金融机构将学生的债务也证券化了,证券化过程中的放杠杆推高了底层资产——学生债的价格。

因此,过去十年,中国家庭的债务迅速上涨,家庭的消费严重受损。当然,这里可能还有一个原因,就是2015年的股灾,但股灾也是放杠杆造成的,中国买股票放的杠杆高至四五十倍, 2015年股灾最严重的时候,1亿人在炒股票,基本上是中国的中产阶级。放杠杆买股票,股票价格上涨的时候开心,都上涨了;但是问题在于借的钱,股票跌的时候就麻烦了,有可能一辈子都还不了。因此,2015年很可能又是是中国的一个转折点,中国的(中产阶级)家庭负债开始变得严重了。

企业债方面,2013年开始中国实行了一种金融创新:大股东可以用股票做质押借钱。2016年开始,这种现象更加普遍,大股东质押上市公司的大股东资产达好几个亿,借钱规模一般也达数亿。他们没有想到股票跌得那么厉害,今年上证指数从3000多点跌到了2000多点,很多大股东都被平仓了,有几百家上市公司的董事长跑路,因为抵押品价值跌落到他的贷款额之下了。2018年10月底发生了流动性危机。

所以,中国债务总体分三个部分:家庭债、政府债、企业债。政府债虽然是一个问题,但不是大问题,因为政府有各种软预算约束,不会被平仓,不会破产。相比之下,家庭债和企业债的问题更严重,更值得关注。

为什么债的问题最近影响这么坏?因为债是刚性的,不管状态如何都要偿还,债在金融里面是宏观外部性很强的金融工具,好的时候非常好,坏的时候非常坏,是一种反保险(anti-insurance),经济危机都是债务引起的危机。

对家庭债而言,若债务太高,家庭消费会受到抑制。就企业债而言,若债务积压,企业会不投资;因为债务太高的话,企业在边际上每赚的一元钱都要还给债权人,企业就没有激励投资了,这样,很多有社会价值的潜在投资项目就被放弃了。

美国的金融危机是由家庭的债务造成的;日本经济的长期萧条则是因企业的债务积压导致的,而中国现在是企业债和家庭债都比较高。

中国的政府债务也高,但可能不会像美国金融危机那样崩盘,只是会表现为资源配置效率很低,2008年以后TFP下降得非常快。现在地方政府的一个问题是,地方政府不作为。中央政府有新的标准,譬如说环保一票否决制,GDP发展得再好没有用。政府不作为,也是一个严重问题。

综上,消费者不消费、企业不投资和地方政府不作为,三个问题叠加,将是个非常令人担心的局面。

那么,应该如何解决中国的债务积压问题呢?

首先,中国的家庭债不太容易缓解,因为中国没有个人破产法。

美国的家庭可以破产,资不抵债时将抵押品拍卖了就可以了,个人破产法可以缓解家庭债务。中国个人破产法的缺失使得家庭债务问题对经济带来更坏和更持久的影响。

其次,企业债要缓解,可以通过债务重新谈判,甚至减免的方式来进行。在极端的情况下,减免对所有人都有好处(帕累托改进),因为它会使我们跳出这个债务陷阱,否则会陷入非常坏的均衡,经济会更变得更糟,最终所有各方都是受害者。

很多实证研究表明,正是债务积压使得2008年美国的金融危机演变成恢复缓慢的经济衰退,因为美国1930年代制订的过期的法律,不允许债券持有人与借钱人进行重新谈判。

中国体系不同,在这方面可以更好地进行债务的重新谈判和减免,现在需要的是集体行动(collective action)和政府的积极干预。

再次,地方政府的债务解决之道是硬化约束条件下允许地方政府合法地去发行债券融资。中国原来的《预算法》规定,地方政府不能向银行借钱,也不能发行债券,地方政府被逼无奈,只能用土地做抵押,成立各种融资平台公司,偷偷摸摸地去借钱。这样做的代价是很大的。

事实上,中国地方的城投债,包括中央政府债券的设计都存在很大的问题。除了土地,中国可作抵押的、最可靠的资产还有中央政府的信誉,这个方面没有被利用起来。

美国独立战争期间,13个殖民地(独立的州)向老百姓借了很多钱,政府将所有的债都承担了起来,并在华尔街发行这些债券。任何国家的金融体系都必须有基层资产做基础(抵押),国库券是一种可以充当底层资产的安全资产,这样整个金融体系就可以构建起来,无风险利率也会降下来。

我跟一个原来在高盛工作过的对冲基金老总的朋友交流过,他认为中国的债券体系有一个很大的问题:本来可以光明正大发行债券但不发,非要让地方政府偷偷摸摸地发行城投债,风险很大,融资成本很高;应该增加国债和合法地方政府债券的发行。政府债券会给金融体系提供高质量的抵押品,降低社会的融资成本。

如果地方债券设计合理,不同地方债之间体现出不同的收益率利差,中央政府可以用地方债收益率利差来评估地方政府——相对于GDP,利差信息更具前瞻性,可以反应地方政府治理的水平,这在GDP之外,为中央政府提供了额外的信息来评估地方政府的绩效,会约束地方政府的行为,这种基于市场的约束力很重要。

因此,这是一举多得之策,它提供了更安全的抵押资产,有利于降低中国的无风险利率,降低整体的融资成本;还为地方政府提供了持续的融资手段,避免过度利用土地作抵押而放大杠杆,从而也会降低土地抵押和杠杆化对中国经济造成的扭曲。

最后,土地制度,尤其农村土地制度,需要推进产权改革。大量的土地,是沉睡的资产,一直没有用作抵押品从而变成活的资本。

现在我们要去杠杆,主要两个思路,一个减少债务,第二做大股本。中国的农村土地是无形的资产,应该通过产权改革,让其可做抵押和放杠杆,将这种巨量的沉睡的资产变成资本,以来来撬动农村发展的杠杆,同时也配合着户籍制度和其他配套制度的改革,这样城乡差距也缩小了,区域之间的资源误配也会降低,城市部门的泡沫也会缓解,中国经济整体的杠杆在也会逐渐降下来。