与普通的孩子不同的是,他们的基因被“科学怪人”进行了人为的修改,从而可以避免感染特定类型的艾滋病。

这件事有什么意义呢?知乎的一句评价非常贴切:没有突破技术的上线,却突破了伦理的下限。

一个正在进行乙肝基因编辑相关研究的博士生痛哭流涕的说,他跟随导师进行的研究本来都进入三期了,有希望拯救无数乙肝病人,怕是因为这件恶劣的事遥遥无期了。

艾滋病纵然可怕,但是幸运的是,人类已经掌握了不错的治疗方法,能让患者的生活质量和预期寿命与普通人差不多。

因为是多种药物联合使用,有点像喝鸡尾酒,所以这种疗法,又被称为“鸡尾酒疗法”,是1996年由华人科学家何大一提出来的。

在中国,鸡尾酒疗法是免费的,由疾控中心提供帮助。

在国际上,鸡尾酒疗法的药物,每个月大约3000多元,中国的企业,通过仿制药技术,成本降低到400多元,并且由政府负担。

国内生产这种仿制药的最大企业,就是A股的上市公司:东北制药。公司提供了大概全国50%的鸡尾酒疗法用药。

一、公司近年来的业绩

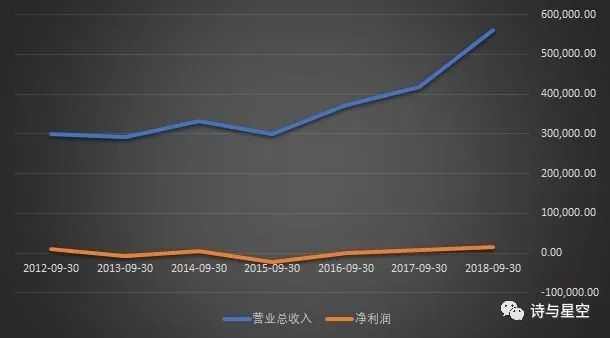

以三季报为例,公司的营收增幅较大,但净利润变化不大。看起来,公司并不怎么赚钱。

是什么原因呢?

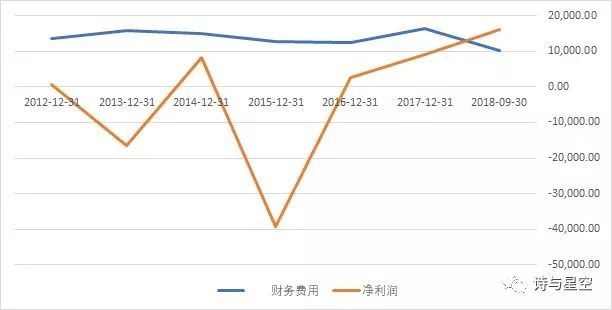

1、最主要的原因是贷款太多。

公司近年来的年报中,每年的长短期借款都在30亿以上,贷款超过公司资产的三分之一。作为一家营收只有50多亿的企业来说,这样的借款额实在太高了。

贷款高的恶果是什么?

财务费用高企。

高到什么程度呢?每年的财务费用比净利润都高。

公司辛辛苦苦赚的钱,都被利息吞噬了。

2、资产负债率较高。

2017年以来,公司的资产负债率有了小幅下降,但仍在高位。也和公司的贷款过多有关。

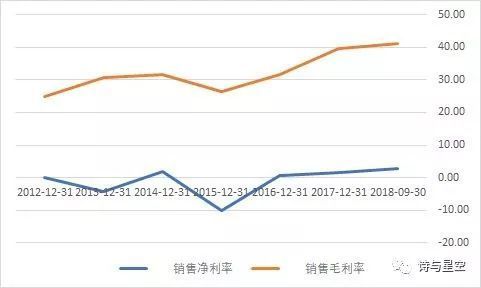

3、毛利率不高。

和长生生物、我武生物等医药类公司相比,东北制药的毛利率相对较低。

综合毛利率在40%左右,毛利率最高的药物也不过60%,由此可见,艾滋病药物,在国家补贴方面,毛利得到了很好的控制。

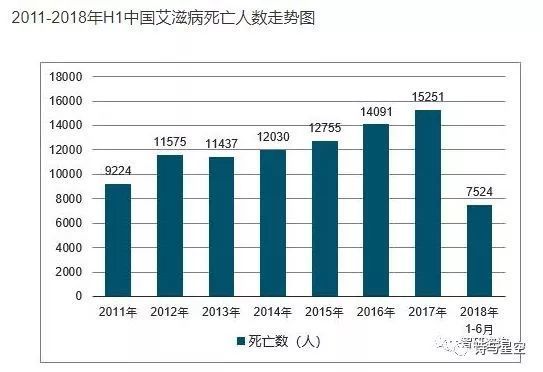

当然,公司的营收是不断上升的,而上升的背后,是中国艾滋病发病人数及死亡人数的递增。

二、产品体系

比较奇怪的是,在公司的2018年半年报里,艾滋病药物几乎只字未提:

公司拥有维生素系列药品、抗感染系统用药、妇产科系统用药、消化系统用药、泌尿系统用药、抗病毒系列用药、心脑血管系列用药、镇痛镇咳系列用药、生物诊断系列、大健康领域系列等十大系列精品、400多种化学原料药、医药中间体和制剂产品。主导产品远销100多个国家和地区。原料药主要产品包括维生素C、左卡尼汀(左旋肉碱)、抗感染类原料药等。公司制剂具有较强的竞争优势,拥多个独家产品如卡孕栓、整肠生颗粒剂等。其中卡孕栓已成目前国内防治妇女产后出血的最安全、有效、方便的药物之一。

公司目前是国内最大的原料药生产企业之一,也是国际的主流供应商。其中,维生素C是全球三大主流供应商之一,药用左卡国内唯一生产企业,左卡系列产品的国际核心供应商,磷霉素钠占据国内70%以上的市场份额,并出口国际市场,氯霉素方面是全球最大的供应企业,卡前列甲酯是国家创新药为独家产品;黄连素方面是国内最早上市企业,拥有国内最大化学合成生产线。

三、销售费用

药企最爱藏着掖着的,就是销售费用。

据我观察,销售费用占营收比例超过30%的,往往都是精力在经营之外的。比如长生生物、莎普爱思等等。

过高的销售费往往是药企给医疗机构的回扣。

东北制药的销售费用占营收比例在20%左右,不算太高。

四、研发支出

大部分药企的研发支出远远低于销售费用,这是饱受诟病的一点。不过这也是中国的现状,非常正常。

东北制药的研发支出占营收比例2%左右,不算多,但金额超过1.2亿(2017年),也算可以。

另外,公司的研发支出资本化比例稍高,超过40%,也是因为利润不高的无奈之举,毕竟公司需要业绩来支撑股价。

五、现金流

公司的经营现金流状况不佳,2017年为负数,2018年三季报中也为负数,公司的产品回款情况较差。

应收账款周转天数逐年上升,说明坏账风险越来越大。

六、总结

随着艾滋病群体的发展,对防艾药物的需求越来越大,东北制药的前景其实还是可期的。

只不过公司的财务状况并不佳,公司也无力改变资产负债结构。导致负债累累,财务费用成为最大的成本之一,是公司发展的最大隐患。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。