截至昨日收盘,易鑫集团最新股价每股2.34港元,较上市首日最高点10.18港元跌去77%。

近日有知情人向消金界爆料,曾经的汽车新零售明星企业易鑫集团(02858.HK)在下半年,裁掉了部分员工,主要涉及汽车交易业务。

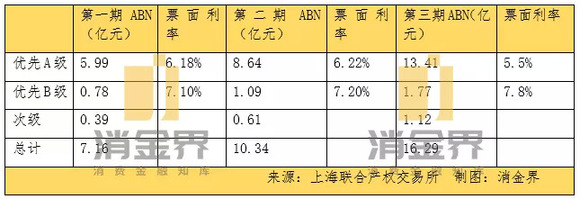

与此同时,消金界发现,就在前几天,易鑫刚刚发行了2018年度第三期资产支持票据,总规模达16.29亿元。

一方面收缩业务,一方面加大融资,易鑫到底发生了什么?

发行ABN融资

最新公告显示,易鑫最新一次的资产支持票据发行规模为16.29亿元,其中优先A级发行规模13.41亿元;优先B级发行规模1.77亿元;次级票据占比6.85%,总金额1.12亿元。

截至目前,2018年易鑫已成功发行3期资产票据,总规模33.79亿元,其中第一期7.16亿元,第二期10.34亿元。

消金界此前拿到一份材料显示,易鑫的资产包整体质量一般,2018年第一期ABN信托资产运营报告显示,逾期率达4.05%。意外地好于以汽车抵押贷款业务为主的微贷网,后者近期披露的逾期率达4.57%。

在汽车金融行业资金紧张、融资成本高涨的今天,易鑫此举,究竟是为业务扩张补充资金,还是现金流出现了问题?

舍弃交易业务 押注汽车金融

易鑫源自于易车(BITA.NYSE)2013年12月成立的汽车融资事业部,2015年从易车拆分出来,自立门户。

作为中国汽车互联网平台的领先企业,易车已在行业深耕18年。

原易车总裁、易鑫CEO张序安曾在采访中提及:“易车是漏斗的最上面,做泛信息,接触到的人群是最广的。漏到泛交易,交易里面又有一部分人需要金融杠杆。”“易车和易鑫的关系,就像新浪和微博,新浪只是给用户提供资讯,微博更进一步,变成了销售工具。”

所以,作为易车整体战略中重要的一环,易鑫一开始的定位就是“汽车融资+互联网汽车交易”。

在2014年,易鑫只有广告和会员服务;2015年,从易车独立出来之后,易鑫开始发展自营融资租赁业务,并成为其主要收入来源。

汽车融资租赁就是“以租代购”,比如你相中一款10万元的哈佛H6,可以付2万首付,月供2300元开走它。一年后是直接买下来,或者继续租车or退车都随你意。

易鑫集团在传统分期的基础上,把购置税和车险也纳入分期范畴,用户的资金压力就更小了。

2017年6月,易鑫宣布成立其自己的汽车交易平台——淘车网,重点发展汽车助贷业务。“淘车”定位于大交易平台,并在全国设立68家线下体验店。

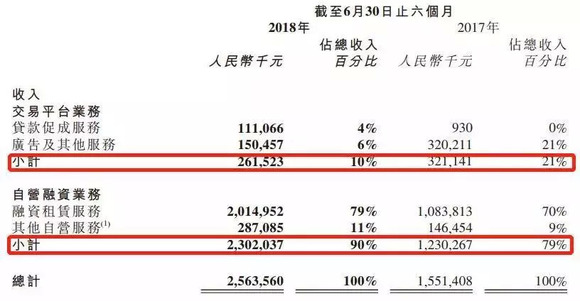

据易鑫集团财报披露,2015年年易鑫融资租赁业务收入为0.65亿元,占营业收入比重为24.1%。2017年其自营融资业务(包含融资租赁及经营租赁业务)营收达29.42亿元,占比75%。2018年上半年,易鑫集团自营融资业务收入23.02亿元,占比达9成;平台业务收入2.62亿元,仅贡献了总收入的10%,较去年同期相比减少了18.56%。

同时,半年报显示,2018上半年易鑫的融资租赁业务收入成本同比增加114%至12.53亿元,同时,应收融资租赁款的信用损失拨备也大幅增加,由去年同期的0.35亿元增加至2.59亿元。

尽管此前官方一直声称,易鑫未来将以纯交易为核心,但是显而易见,传统的汽车交易促成收入正在从财报里消失。如果算上助贷业务,易鑫目前95%的收入都与汽车金融有关。

汽车新零售下半场 “烧钱大战”愈发激烈

易鑫的这种转变,主要是此前热火朝天的汽车新零售概念,在落地时并不及预期。

回顾过去,虽然2017年汽车新零售概念把易鑫推上了风口,但现在看来,这块业务并没有想象中的美好。

不同于人人、优信二手车等电商平台,先做交易再渗透金融,易鑫是从金融进军到交易市场的。

当时业内人士普遍认为,如果企业只框在金融的属性中,盈利模式过于单一,且风险过高。而“交易+金融”两条腿走路是消费金融最好的模式,因为切入到交易之后,就可以通过交易场景和数据解锁更多盈利模式。

从易鑫后来开拓交易业务看,张序安显然也是认可这一分析的——客户群会不断流转,产生多次价值,规模效应也会日益彰显。

但形势急转直下,汽车交易市场很快成为红海。

一方面,受中美贸易战等因素影响,汽车市场增速大福放缓。截至2018年8月,国产车累计增速仅为2.6%,盖世甚至预计第四季度继续同比下降,使全年国产乘用车产销增速转负。相较而言,欧美等国家的汽车金融渗透率已达70%,高出中国市场一倍。在这种形势下,利用金融撬动消费的趋势已是大势所趋。

另一方面,优信、瓜子、人人车、大搜车等早期入场者拼命厮杀,还有一大批垂直平台新玩家在陆续入场。汽车新零售市场里同质化竞争严重,烧钱大战愈发激烈,多家企业走入无差异化的死胡同。

不久前,趣店旗下被寄予厚望的大白汽车就被曝大规模关店,3天内179家线下店只留下48家,大幅员工被裁,转型做起家政。

在这其中,易鑫也交了不少学费。上市后的易鑫为了保持淘车平台上的交易规模,被迫卷入二手车电商“广告战”厮杀,致使营销成本激增,亏损一时难以止血。

于是就不难理解,易鑫为什么选择“鸟尽弓藏”,在利用淘车的交易属性上市几个月后,易鑫不得不搁置中介销售业务,进而将重心放在汽车金融业务上。

2018年7月,易鑫与京东的合作模式也发生了变化。在京东金融的首页上,汽车分期板块中本属于易鑫的位置被“小白用车”占据。尽管官方回应“合作正常到期”,但是种种现象表明,易鑫在汽车交易平台业务上出现进一步萎缩。

值得肯定的是,易鑫面临形势变化,转变迅速,并没有被汽车新零售的偶像包袱所压垮。

疯狂吸金 易鑫的融资之路还能飙多久

坚定融资租赁之后,就是如何更好做这块业务的问题了。

在“易车”的光环下笼罩,易鑫可谓是“含着金钥匙出生”。成立之初,众多资本有钱的出钱,有流量的出流量,纷纷跑马圈地。腾讯、京东、百度、易车、顺丰王卫、东方资产、IDG等纷纷加码押注,总融资额接近100亿元。

此外,易鑫通过IPO筹集了65.08亿港元(相当于人民币55.25亿元)。

除了源源不断的战略融资,易鑫还依赖证券交易化为自营融资业务融资。

从2016年开始,易鑫不断通过发ABS/ABN和银行贷款的方式,采用自营方式进行融资租赁,并利用已有的车贷风控体系开放银团贷款。

2016年全年,易鑫已发行超过65亿元的ABS产品;截至目前,ABS募资规模已超过230亿;

2017年9月,易鑫发布国内首单汽车融资租赁ABN ;截至目前,ABN募资规模已超过53亿。

懂得拿钱用钱,或许还是易鑫浸淫资本市场多年以来,最为擅长的业务。

根据易鑫公布的三季度数据显示,截至2018年9月30日,公司总资产487.23亿元,较2017年底增长36.11%,总负债375.87亿元,资产负债率77.15%。

2018年前三季度,公司共实现营业收入35.30亿元,净利润0.77亿元,与2017年全年的3.30亿净利润相比大幅下挫。

综上来看,2018年上半年,在整体市场“疲软”、监管政策趋严的势态下,易鑫的经营业绩和财务状况并不尽人意。加上近期大力发展助贷业务,导致放贷规模高涨,因此只能尝试打通各种渠道,从而获得融资。

如今易鑫发力融资租赁业务,虽然短期内可以改善财报,但是金融也意味着风险,长期来看,福祸难料。

回顾过去,2017年11月,易鑫以7.7港元的股价在港交所挂牌交易,投资者超额认购560倍,被捧为汽车消费金融独角兽。当时易鑫声称要打造中国最大的“互联网汽车零售平台”。

目前看来,现实已让这份梦想暂时折戟,给投资人的想象空间,正在变得愈发狭窄。

截至昨日收盘,易鑫集团最新股价每股2.34港元,较上市首日最高点10.18港元跌去77%。