据其预计,加上退休金和养老金储蓄,绝大部分退休者在未来有望获得退休前至少91%的收入,远远高于经合组织所倡导的70%的退休前收入。

对于生活在澳大利亚的未退休人士而言,无论现在挣多少都无法减轻他们对退休后生活水平和收入保障的担忧。

事实上,养老基金产业在过去数十年一直给予会员的概念就是储蓄是不够的,同时一直游说联邦政府提高强制性养老金缴纳比例。这些基金既包括银行旗下的零售养老基金,也包括非营利性产业基金。

正是出于这种担忧,澳大利亚陆克文政府曾推出了逐步上调强制性养老金缴纳比例从9%至2025年12%的计划。恰恰相反,澳大利亚智库格拉坦研究所的报告却指出,按照现有9.5%比例缴纳的养老金储蓄外加联邦政府的退休金补贴已经足以让绝大部分退休人士享有充裕的退休保障。

据其预计,加上退休金和养老金储蓄,绝大部分退休者在未来有望获得退休前至少91%的收入,远远高于经合组织所倡导的70%的退休前收入。

那么,是什么导致了这种误差呢?

退休支出

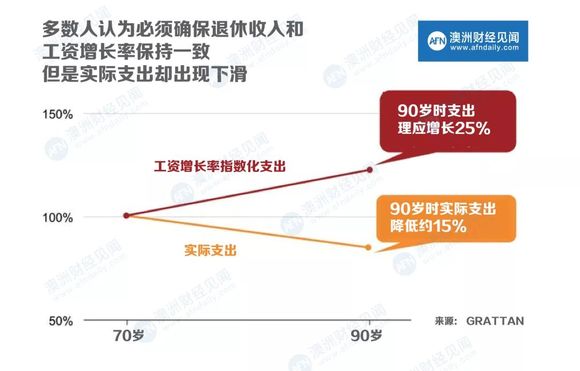

首先,大部分的研究都是基于这样的一个前提,即退休人士必须具备足够的储蓄才能确保他们退休后的收入增长率和工资增长率保持一致。

换言之,在考虑通胀的情况下,一个退休人员在90岁时的支出较70岁时的支出要高出25%。但是我们的分析结果显示,平均而言,随着时间的推移,澳大利亚退休人士的支出趋于减少,尤其是表现在食品、酒精、烟草、衣服、家具、运输和娱乐方面。

例如,退休初期,很多人会经常进行常客旅客积分记录,但是伴随年龄的增长,这一趋势明显减少。研究表明,退休支出从70岁左右趋于放缓,并于80岁时迅速下滑。

即便是最富裕的退休人群,他们的支出也会随着年龄的增长而降低。与此同时,伴随年龄的增长,他们在澳大利亚可享受的各种福利、折扣都会明显增加。

勿容否认,随着年龄的增长,退休人士在医疗保健上的支出会增加。但是国民医保体系已经涵盖了其中的绝大部分费用。同时,用于购买私人保险的保费只会略有增加。

养老金储蓄

格拉斯坦研究所的建模显示,目前绝大部分工薪阶层退休后都可以拥有充裕的退休收入,即按照经合组织标准,所有收入阶层的工薪阶层退休后获得退休前70%的收入。

实际上,澳大利亚绝大部分退休者在未来有望获得退休前至少91%的收入。这就意味着很多低收入群体在退休时会获得加薪。

即便是目前40岁或50岁的工人(其中很多人并没有在整个工龄阶段享有雇主强制养老金保障制度所带来的获益),他们也可以获得退休前收入的大约70%。

强制养老金缴纳比例

由此可见,澳大利亚联邦政府上调强制雇主养老金缴纳比例从9.5%至12%并没有明显的案例支持。

尽管这样做可以进一步提高退休后收入(特别是中低收入者),但是这样的代价是退休前工资相对较低。换言之,更高的强制性养老金缴纳比例会导致工作时的生活水平会降低。

参考来源:https://theconversation.com/why-we-should-worry-less-about-retirement-and-leave-super-at-9-5-106237