中国燃气在10月进行频繁回购股份的操作,很大部分原因是为了提振自身股价的同时维护公司形象。

■ 作者|沈少鸿

■ 编辑|贺秋霞

“十月天公作诗悲,负霜鸿雁不停飞”用宋代诗人陈与义的这句诗,来描述10月份二级市场的表现并不为过。国庆期间,外围股市整体表现惨淡,呈现出跌多涨少的局面。截至10月2日—10月8日收盘,美国道琼斯指数涨跌幅为-0.62%,香港恒生指数涨跌幅达-5.71%,而休完国庆假期回来的A股“不甘示弱”,8日当天截至收盘涨跌幅为-3.72%。

在“跌跌不休”的大环境下,有些上市公司并没有停下提振自身股价的操作,可谓是负重前行。其中,就包括国内燃气行业的龙头——中国燃气(00384-HK),截至10月8日收盘,几乎每个交易日都在进行回购操作,在这弱势的环境下,中国燃气的回购操作可能会继续进行。

(上图为中国燃气截至10月1日—8日回购股份的情况)

在香港二级市场,上市企业一般用现金从市场回购股份,是需要在特定的期间内注销的,再次回流到二级市场或者另有他用的操作比较少;反观A股有所不同,上市企业回购股份后,并不需要完全注销,多数情况下,上市公司可以将回购的股份以“库藏股”保留,待他日发行可转换债券、雇员福利计划等,或在需要资金时将其出售。因此,在香港二级市场实现回购操作的企业,更具备提振自身股价作用。特别是在二级市场环境低迷的当下,以回购股份的方式,更能维护公司形象。

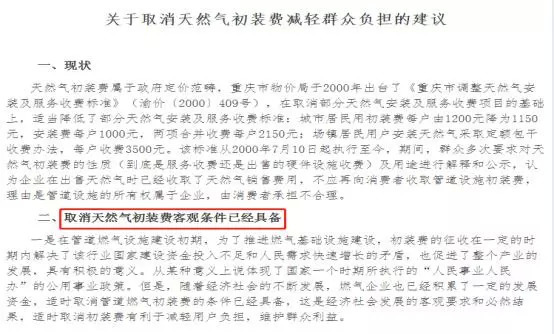

实际上,中国燃气在回购股票期间,股价并没有得到提振作用,反而股价出现下滑的态势。截至10月8日收盘,中国燃气在回购股票期间涨跌幅为-2.03%,报27.1港元。股价的持续低走,难免让人联想到近期重庆市人大取消燃气初装费,以及市场传言国家发改委意图对居民用户接驳费征收设置回报上限的规定。对此,引起了市场对于城市燃气分销盈利受损的担忧,也对包括中国燃气在内的几大燃气企业的未来发展产生疑虑。

(图片来源:重庆人大官网)

三大主营业务同增,重庆占比较小

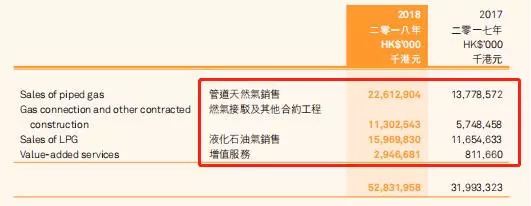

按照业务收入种类划分,中国燃气业务可分为三大业务板块:天然气业务(含燃气接驳与管道燃气销售)、液化石油气业务、增值业务。 2017/2018财年中,中国燃气天然气售气总量增长52.6%至约186.59亿立方米,新接驳居民用户数达到约392.67万户,同比增长53.1%,总营业实现收入528.31亿港元,同比增长65.1%,实现净利润60.95亿港元,同比增长47.0%;扣除一次性费用后,实现核心净利润63.62亿港元,每股基本盈利为1.23港元,同比上44.7%。

其中,天然气业务板块实现收入339.15亿港元,同比增长73.68%,占营收的64.19%;液化石油业务板块实现收入159.69亿港元,同比增长37.03%,占总营业收入的30.23%;增值业务板块实现收入29.47亿港元,同比增长262.93%,占总营业收入5.58%。

(图片来源:港交所)

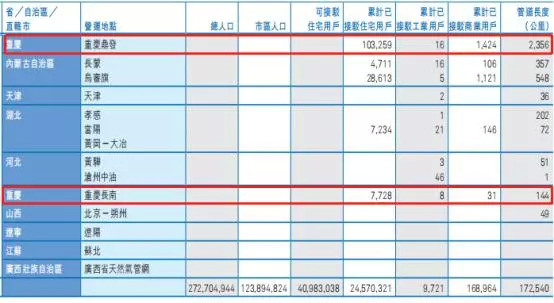

对于投资者关心的重庆市人大取消燃气初装费对中国燃气产生影响问题,实际上,从已累积接驳住户数来看,对中国燃气的影响是有限的。 2017/2018财年报告内获知,中国燃气在重庆两大营业点的累积接驳住户数为约11.09万户,相较于中国燃气的392.67万户的规模,更多的影响是中国燃气在该地域后期天然气业务拓展上,实质上对中国燃气当前业绩影响不会太大。

重庆燃气新政,给燃气企业敲钟警钟

重庆发布取消初装费新政,引起了市场对于城市燃气分销盈利受损的担忧。实际上,重庆燃气新政更多影响的是当地燃气企业及燃气接驳供应商,大部分上市燃气企业受新政的影响比较少。而重庆人大取消初装费的背后,给行业带来的联动效应更值得我们思考。

实际上,初装费是燃气接驳费(初装费、庭院管道建设费及燃气表具安装费)的三大组成部分之一。而重庆初装费的取消,也预示着接驳费的收入将大大缩减,从而影响天然气企业收入。从历史上看,接驳费是指在补偿城市燃气早期开发阶段固定资产投资所设计的一项行政性费用。

随着燃气供应从政府公众服务逐渐转向企业化运营,问题也由此而生。部分企业在利益的驱使下,出现了部分地区进行违规收费行为,甚至是双重收费的情况更是时有发生。因此,发改委针对接驳费问题或将推出相关政策,是为了推动燃气行业接驳费的规范化发展,进而对接驳费用合理化的确定和收费标准具体细则的制定。

如此看来,对于燃气接驳费相关新政的推出,更多的是让燃气行业呈现良性的发展,是惠民的政策。那接驳费新政会不会在近期推出呢?

对于这个疑问,从相关报告获知:一方面,目前主要煤气上市企业的接驳收入均符合地方规定,并且收费范围在建筑红线内,在全国范围内取消城市燃气接驳费的可能性不大;另一方面,根据政府制定价格行为规则的理解,预计监管机构和物价局在制定燃气接驳收益上限之前需要进行广泛的公开讨论。例如,近期的天然气配送费设置7%的资产回报率上限,该政策对目前城市燃气企业影响为中性,但经过一年多讨论仍未正式落地实施。

对此,接驳费相关细则尚在商讨筹划阶段,对于燃气企业这时段内必然是宝贵的,在接驳费相关细则没有落地之时,企业进行战略上的调整是必要的,尽量减小接驳费新政落地后所带来的影响;同时,也促使过度依赖燃气接驳费为收入的企业进行转型。

身处行业龙头地位的中国燃气,即将面对行业转型问题的同时,自身问题也是不能忽视,这也是中国燃气未来发展需要留意的地方。

现金流短期承压,毛利率出现下滑

据2017/2018年财报获知,中国燃气虽然给投资者交付了一份满意的年度成绩单,但是在财报中,也潜在不少风险因素。具体列举以下三点。

首先,企业现金流方面,中国燃气的煤改气收入为35.5亿元,收到政府补贴回款约10亿元,回款率仅28%。虽然,中国燃气的煤改气项目回款受到政府补贴确认的前提条件影响(为用户点火通气后,才可以拿到回款),从而使煤改气项目回款较慢,但是作为天燃气市场占有近50%份额的中国燃气,28%的回款率是低于行业水准的。另外,中国燃气在报告期内,投资活动的现金流也在加大,一定程度上也给企业带来短时间内现金流量的压力。

其次,接驳费收入方面,2017/2018年财报显示,中国燃气的城市燃气项目平均接驳费为人民币2523元/户,最近五年相对保持稳定;华北乡镇煤改气平均接驳费为人民币3089元/户,高于城市燃气项目平均接驳费。根据中国燃气指引,未来三年新增城市燃气接驳维持在270万户水平,新增煤改气接驳分别为200万户/280万户/360万户,占接驳比重逐年提升。虽然中国燃气的接驳费整体价格在合理区间内,但是面对未发布的接驳费新政,具体怎样调控还是未知数。对此,未来对于接驳费新政所带来的不确定因素,也是值得关注的。

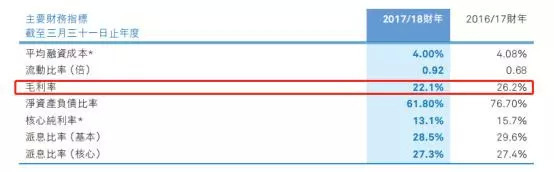

最后,企业毛利率方面,2017/2018财年,中国燃气的毛利率为22.1%,同比下滑4.1%;其中,整体销售燃气毛利差为人民币0.62元/立方米,较去年0.68元/立方米有所下降。虽然是受到冬季涨价、顺价滞后以及工业用户煤改气给与折扣所带来的影响,但毛利率能否保持相对稳定,也是值得考究的。

图片来源:港交所

结语

对于中国燃气在10月进行频繁回购股份的操作,很大部分原因是为了提振自身股价的同时维护公司形象。在弱势行情下,这也有利于重拾投资者对其经营能力的信心。虽然,回购给予市场积极的态度,股价表现却不尽人意。部分原因不排除受自身因素及接驳费新政所带来不确定风险因素影响,造成市场过度恐慌所致。

本文版权归香港财华网所有,如需转载,请向后台申请获取授权。