截至2014年底,中国银行的不良资产已经超过1000亿元,不良率1.18%。目前,还没有看见中国银行资产质量企稳的明显迹象。

图片来源:东方IC

刚刚公布了2014年财报的中国银行,全年业绩增长8.08%,这个数字是上市以来的最低增长水平。究其原因,不外乎是利差市场化背景下利差收窄,经济下行背景下资产质量下滑以及大量的计提减值准备,截至2014年底,中国银行的不良资产已经超过1000亿元了,不良率1.18%。要命的是,目前,还没有看见中国银行资产质量企稳的明显迹象。信贷资产不良率的上升,变相提升了中国银行的信贷成本,压缩了盈利空间。一切看起来是这样糟糕!

不过细心看年报,还是可以发现亮点,海外业务就是其中的一个。

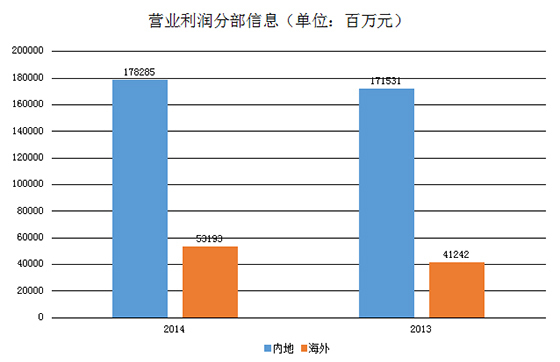

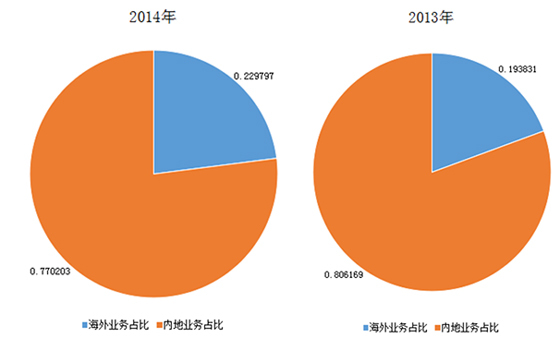

中国银行的海外业务对业绩贡献越来越大。2014年度,该行海外业务实现利润532亿元,这要比2013年的412亿元,足足增长了28.98%,反观内地业务营业利润仅增长4%还不到。海外业务占总司营业利润的比重,也由2013年的19.38%增加到22.98%。

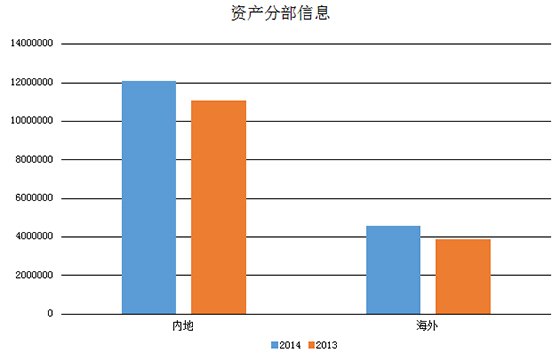

海外业务营业利润的扩张,离不开业务范围的扩大和资产规模扩张。到2014年末,海外业务资产总规模已经达到4.56万亿的规模,占中国银行的总资产的比重由2013年的25.76%上升到2014年末的27.41%,上升1.65个百分点。

中国银行的业务范围也在不断扩张,涵盖了券商、保险、人民币跨境结算等内容。2014年中国银行完成国际业务结算量3.92亿美元(约合24.37亿元人民币);办理跨境人民币清算业务240.8万亿元,同比增长86.6%,继续保持全球同业第一,全球人民币清算网络逐步完善;中行还积极布局全球大宗商品交易和融资平台。此外,中行还积极利用中国企业走出去的机会,大力发展公司金融跨境业务“蓝海”,积极发展贸易融资业务。中国银行业绩交流会上,中国银行行长表态,将在未来几年提供超过200亿美元(约合1243.22亿元人民币)的信贷额度,支持中国企业走出去。

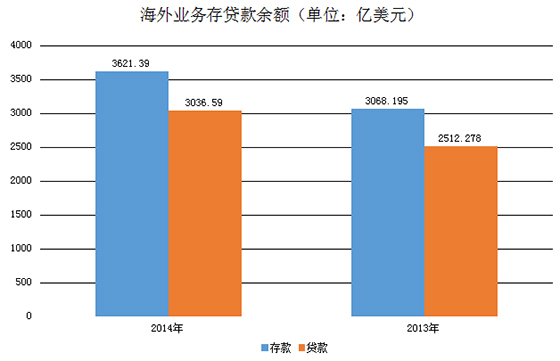

经营范围扩大,推动了存贷款业务的发展,这也是中国商业银行实现业务大扩张的不二法门。按照人民币美元6.10元的汇率粗略折算,中国银行2014年末的存贷款规模约占中国银行海外业务总资产的超过40%。2014年末,中国银行海外业务存贷款规模,分别较2013年增长了18.03%和20.87%。

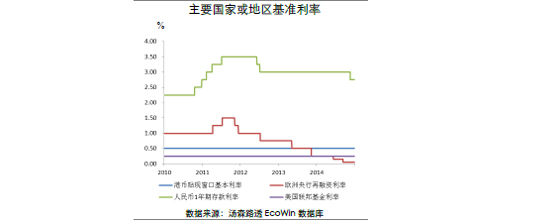

推动海外业务利润提升的不仅是资产规模,还有一个重要因素便是资金利差。由于中国银行没有披露海外业务的平均资金成本,而内地的外币业务与海外业务存在相似之处,我们以内地外币业务的资金成本作为参照。从内地外币业务来看,2014年度中国银行资金成本呈现出与内地人民币业务完全相反的变化。这很大程度上是由于中国的人民币基准利率水平要远高于境外国家和地区相应的利率水平。

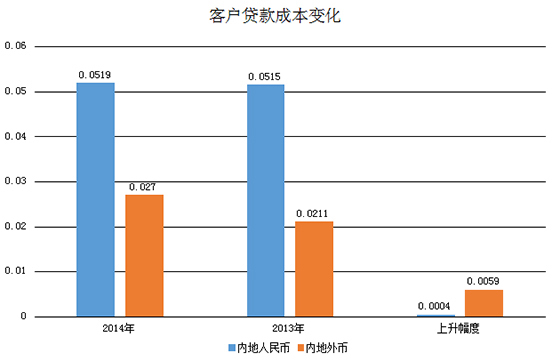

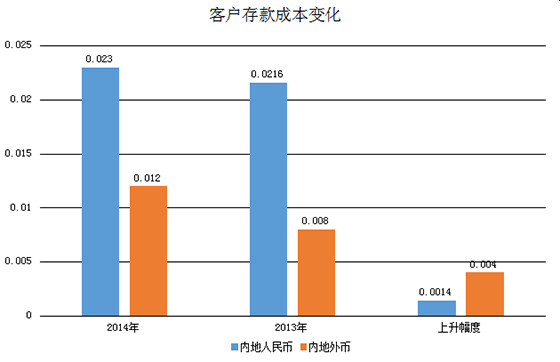

实际的经营数据反映了这样的趋势。

从图中数据不难发现,内地外币业务资产端收益率的上升(59个基点)要远高于负债端的成本上升(40个基点),相当于平均收益率上行了约19个基点。反观内地人民币业务,资产端的收益率上升了4个基点,然而负债端的平均收益则上行了14个基点。如此来看,内地人民币业务如果不是规模扩大覆盖了成本上升的不利的话,内地人民币业务要出现亏损了。而内地外币的发展则明显好的多。这样的对比应该能够反映中国银行过去一年海外业务的盈利发展态势。资金成本正收益以及不断扩张的规模,成为海外业务利润重要来源。

当然,中国银行海外业务不全是存贷利差产生盈利,大量的人民币结算业务以及跨境清算,都带动了中国银行海外中间业务收入的不断增长。以2014年数据为例,中国银行2014年度海外业务佣金及手续费净收入为147.91亿元,这一数据也比2013年增长了8.8%。随着中国一带一路战略的加快推进和实施,中国银行借助其广泛的海外布局,将会在未来人民币国际化的道路上继续获益。