界面新闻经过多方调查发现:白云山主业增长乏力,王老吉销量成谜的同时增速也在下滑,而国产“伟哥”性价比欠缺且市场规模不被看好。

图片来源:CFP

“本次增发可能导致公司利润大幅摊薄,幅度达30%。”针对白云山(600332.SH)日前的百亿大手笔融资,中金公司在其报告中直言看淡。

1月13日,白云山宣布定增预案,拟以23.84元/股发行不超过41946.31万股,募集资金不超过100亿元。其中,马云旗下的云锋基金认购5亿元。同时,白云山与阿里健康签署战略合作协议,双方将在医药电商、医疗健康服务和大健康产业三大领域积极对接,全面合作。

白云山亦同步推出了不超过5.05亿元的员工持股计划,涉及核心员工共4897人。

但对于白云山此次大手笔的百亿融资和员工持股,机构的反应普遍平淡。

中金公司更坦言,“本次非公开发行可能导致公司利润大幅摊薄,募投项目不清晰,员工参与持股计划的意愿可能并不积极,我们由中性下调为回避评级,目标价下调为24元。”

界面新闻经过多方调查还发现:白云山主业增长乏力,王老吉销量成谜、增速下滑,金戈性价比欠缺且市场规模不被看好,搬迁土地补偿或低于预期。

白云山似乎只剩下融资或对外并购等资本运作手段来制造亮点,吸引市场的注意了。

即便如此,恐怕也难以在短期内改变其“平淡”的味道。

白云山主营放缓

2014年,是广药集团的“效益规模年”。

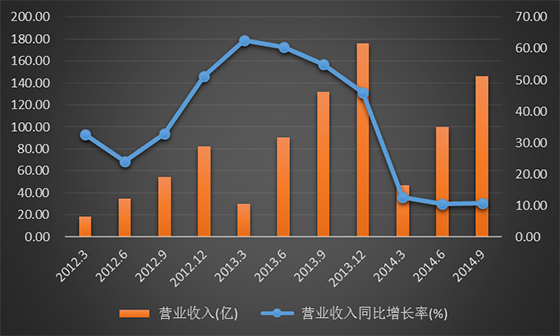

据白云山三季报财务数据显示,2014年1月至9月,公司实现营业收入146.35亿元,同比增长10.83%,三季报营收规模创新高;归属于公司股东的净利润8.57亿元,同比增长17.66%。

但仔细推敲,这份看似靓丽的财报似乎并没有想象中那么美好。

2014年以来,白云山营收同比增速趋于疲软。公司财报显示,2014年一季度营业收入46.76亿元,同比增长12.56%,相较于2013年一季度62.72%的同比增速,下滑逾50%;2014年半年报显示,报告期实现营收100.2亿元,同比增长10.45%,相较于2013年上半年60.58%的同比增速,下滑同样超过50%;据最新三季报显示,1月-9月白云山的营业收入为146.35亿元,同比增长10.83%,相比去年同期54.93%的同比增速,下滑约44.1%。

界面新闻发现,2014年白云山的营收同比增速基本稳定在10%-13%的区间水平,与2013年全年45.97%的同比增速相比,增速明显大幅放缓。

增速乏力,症结何在?

作为公司主营业务的大南药板块,一直保持较为平稳的增速。

公司年报数据显示,2012年白云山制药业务(指重组后广药+白云山制药业务,包括绿盒王老吉业务)营收103.52亿元,同比增长11%;2013年营收规模达111.95亿元,同比增长8%。国信证券预测,不考虑未来并购,2014年-2016年制药业务营收规模将维持在10%-12%的增速。

同为广药白云山核心板块之一的大健康板块,业务产品以王老吉凉茶为主。2012年上市以来,王老吉凉茶的销售情况似乎一直是谜一样的存在。

王老吉销量成谜

公司年报显示,2012年制造业务主要品种与产品销售中,尽管列示了销售额数亿元的糖尿病药等种类,却未单列凉茶品类,只是总括列出了超常规增长的“其他产品”,销售额27.48亿元,同比增长212.81%;2013年分别列示了中成药、化学药的主营收入,但凉茶品类仍未单列,以“其他产品”总括,全年销售额64.65亿元,同比增长263.03%。

红罐王老吉主要由广州王老吉大健康产业有限公司运作,该全资子公司正式注册成立于2012年2月28日。但界面新闻记者发现,广药白云山2012年年报却开始将子公司内容从原有的“主营业务收入、利润总额与净利润”变更为“总资产、净资产与净利润”。

对于凉茶销售数据,公司似乎在刻意回避。

白云山大健康公司副总经理赵敏曾在第二届《定位理论新巅峰》中国峰会上表示,王老吉从品牌回归到现在,按快消品统计口径2013年150亿,2014年有可能超过200亿。不过,白云山董秘办回应称,“凉茶的具体销量目前没有披露。”

尽管难以直接找到王老吉凉茶的销售数据,界面新闻试图从商标许可使用费方面窥知一二。

相关协议显示,大健康公司和王老吉药业按净销售额的2.1%支付给广药集团作为商标许可使用费,支付时分别按53%和47%直接支付给广药集团和广州药业。

2012年年报显示,当年大健康公司应向广药集团支付商标许可使用费1903.6万元,广州药业应向王老吉药业收取商标许可使用费2095.2万元。据此测算,2012年主营红罐凉茶的大健康公司净销售额约为17.1亿元,主营绿盒凉茶的王老吉药业净销售额约为21.2亿元,2012年度“红+绿”两项合计的营业收入约为38.3亿元。

2013年年报显示,当年大健康公司应向广药集团支付商标许可使用费7138.2万元,广州药业应向王老吉药业收取商标许可使用费2116.4万元。同理据此测算,2013年大健康公司的净销售额约为64.1亿元,王老吉药业的净销售额约为21.4亿元,2013年度“红+绿”两项合计的营业收入约为85.5亿元。

这一测算数据与此前赵敏在峰会上表示“2013年150亿”、“2014年可能超过200亿”的销售规模有很大差距。但数据并非白云山公司官方发布,对于王老吉凉茶的真实销售情况,仍有较大探讨空间。

对于王老吉的市场份额,国泰君安方面认为,2014年以来王老吉、加多宝两者市场份额已经相当,销售市场也高度重合。据其草根调研显示,从2014年上半年看,王老吉的华南、华东市场占比分别为40%、30%,华北、西北、东北市场的收入占比较低。

界面新闻记者近期走访调研了广州地区学校、医院、地铁口附近人流量较大的报刊亭、便利店、餐饮店及沃尔玛、华润万家、广百等大型超市王老吉凉茶的铺货及销售情况。

抽样调研结果发现,去年以来,王老吉铺货推广力度明显加强。目前销售较好的广州地区而言,王老吉在超市、便利店的铺货力度与加多宝总体大致相当,主要表现在凉茶品类独家垄断的占比情况。

但单纯对比两者均有铺货的超市、卖场可以发现,约占白云山凉茶业务营收约八成的红罐王老吉,其产品的铺货面积与货柜位置与加多宝仍有一定差距。

对此,公司方面解释称,“我们初步统计的话,广州地区跟加多宝比还是50:50吧,有些地区还是我们55%,也是可以实现的。具体到一些超市可能是签协议的,你给我多返几个点,我可能就把你的产品放在外面,对手的产品就放在后面。其实这个并不能说具体反映到销售状况,最终还是要看业绩反映出来的。”

对于王老吉和加多宝的较量,商场售货员普遍表示,“很难说,一般哪个特价活动多,哪个就比较好卖”。

至于绿盒王老吉的销售情况,长江证券指出,由于王老吉药业与同兴药业的诉讼正在进行中,公司的经营受到一定程度影响,前三季度绿盒王老吉收入同比下滑5%左右,预计净利润下滑超过50%。

王老吉销量的增速也在放缓

无论是各种口径的测算还是现场调查的情况,王老吉的销量看起来都没有那么乐观。而实际上,白云山模糊的不仅是销量,还有王老吉增速的低于预期。

国泰君安方面预测,2014年王老吉收入近100亿元(红罐80亿、绿盒20亿),未来有望保持约15%的收入增长。

另有机构人士向界面新闻透露,“红罐1季度-3季度之后基本上全年情况都能看得出来,1季度-3季度基本上是接近16%的增长水平,全年目标其实报表也没有明说,但公司领导有一种说法,就是市场终端今年能达到200亿的规模,13年是150亿,14年是200亿,增长基本上是30%,从目前情况来看,一是天气影响,二是食品饮料下滑,都是比较严重的,所以觉得到30%可能会有难度,维持1季度-3季度这个水平可能比较大。”

相对于前两年逾两倍的增速,王老吉凉茶业务增长趋缓,应该就是今年公司主营收入同比增速大幅回落的关键所在。

至于凉茶业务的未来,长江证券研究员认为,“王老吉的业绩拉动可能不会像以前那么大了,因为确实量太大了,量很大的话,这个行业的平均增速就差不多了,就没有像之前成长性那么好了。”

市场容量超过300亿元的凉茶市场或已面临行业成长天花板。

尽管白云山曾对王老吉设定目标为2017年实现销售300亿元,2020年实现销售600亿元,但交银国际方面认为,由于糖水类饮料可能面临整体市场萎缩,王老吉的市场份额在对手强势竞争下很难进一步提升。

值得注意的是,白云山此次百亿融资中有40亿用于增资王老吉,24亿用于营销,16亿用于自建产能。力度不可谓不大。

但中金公司指出,对比加多宝,作为非上市公司其并未从二级市场融资,现金流依然能够支持业务良好发展,白云山的增资必要性不充分。而由于两大巨头的市场份额已旗鼓相当,凉茶市场正迎来竞争最为激励的阶段,双方仍将投入大量的营销费用,净利率短期难以提升。

对此,白云山董秘办人士则表示,“不只有王老吉凉茶,公司还有其他很多产品。核桃露是现在做的比较好的饮料业务,但具体销量数据没有披露。”

“核桃露这块现在还没什么量。”业内知情人士透露,“其他的贡献太小了,基数小,业绩拉不动的。”交银国际方面表示,饮料业务前三季度收入同比增长约16%,净利润同比增长60%以上,激烈竞争下,收入提升及利润率增长的空间有限。

对于大健康板块的未来,长江证券研究员认为,“这块可能增速也就那样吧,比较平淡,不像前些年的高速增长,现在可能趋于实打实的稳健的增速了。”

王老吉销量增速放缓,白云山主业的增长似乎显得后劲不足。

国产“伟哥”还是白云山的亮点么?

除了王老吉,白元山还有国产“伟哥”金戈。

2014年10月28日,白云山“金戈”(枸橼酸西地那非)正式上市,并率先在一线城市及大连锁药店铺货。

“近期陆陆续续接到很多要求代理的电话。”白云山董秘办人士透露,“目前处于第一批铺货阶段,我们计划跟全国比较大的连锁药店合作,像海王星辰这样的。”

广药集团大南药板块总监王文楚此前表示,希望在三到五年内形成5亿元到10亿元的年销售规模,成为中国抗ED类药物的第一品牌。

在销售渠道上,有投资者担心,白云山金戈通过药店销售不符合处方药的销售规则。

据高盛报告显示,目前中国抗ED类药物80%都是通过OTC渠道销售。

对此,业内人士解释称,“国内有一个潜规则,除了抗生素的药到药店买要处方之外,其他药都是可以买到的。就是说这类药是处方药,但是去药店买可以不用处方。”

而对于白云山方面提出的销售规模,部分机构人士似乎并没有那么乐观。

“你想辉瑞都卖了这么多年了,辉瑞也就卖了几个亿,而且辉瑞现在渠道做得非常充分。”曾前往一线调研的研究员表示,“在青海、新疆那边的街头小店,都能看到这个产品挂在门口做促销广告,他们其实都已经做得非常好了,像白云山顶多也就在华南这边,或者其他推销点,全国再铺一铺,但我觉得至少上量需要时间吧,顺利的话也要三年,而且可能性不大。”

另有业内人士则认为,“辉瑞原研药每年在中国几个亿,这类药现在真正有的市场可能就不到20亿,但实际类似相关药的市场或者假药市场这样的潜在市场是一个非常大的空间,可能是它的几倍。有一个统计,中国真正去用的这部分人可能有10%左右,所以未来较大的潜在市场空间是有的,只是辉瑞的定价比较高。”

长江证券研究员也坦言,“这块市场可能没有我们想象的空间那么大,这个市场其实鱼龙混杂,因为同类品种也比较多,包括很多中药的品种,接下来几年国内仿制药大家都上来了,可想而知市场分了多少。”

界面新闻记者查阅仿制药生产批文申报情况了解到,除广药白云山生产获批外,目前,吉林恒和、常州天普生物、江苏亚邦爱普药业、成都地奥、江苏联环药业、山东罗欣药业、齐鲁制药、深圳海王、广州朗圣药业及乐普药业10家公司均已提出了仿制“伟哥”的申报。

“同一批的话可能还有3-5家,白云山是第一家,其他类的预期到明年或后年都会出来。”业内人士透露。

有机构分析人士预测,“最快的可能是常山药业,明年有望投产。”

对此,常山药业董秘办人士表示,“目前还在准备申报材料,具体还要看政府审批进展。”

该董秘办人士进一步解释称,“因为我们的西地那非是属于常山江苏有限公司的,后来因为辉瑞的专利药到期之后,那边要申请药品批件,但是因为常州在五禁区,对环保要求非常高,不允许生产原料药,所以原料药的药号要转到我们常山药业这边,通过常山药业再报上去,不过前段时间已经转过来了。”

谈及申报审批的进程预期,常山药业表示,“从正式申报到批下来的时间,可以参考白云山,大概半年左右。”

而随着“伟哥”专利的放开,接下来新的仿制药上市后,必然掀起更激烈的价格战。

据了解,白云山金戈的市场定价为:一粒装50mg终端零售价48元,10粒装平均终端零售价34.5元/粒,与原研药辉瑞“万艾可”100mg每粒定价128元相比,同等药效价格下降约三成。

对于仿制药而言,金戈价格的下降幅度并没有想象中那么大。

有专家称金戈40元左右的价格仍然过高,对于国内ED患者的经济承受力依然是一个较大的考验。实际上,国产“伟哥”并不需要较大科研投入,基本沿袭原研产品配方,定价应该在20元左右。而且,方艾可的实际价格也没有想象的那么高,通过一些渠道整价购买30粒/瓶装的方艾可,大概在均价50元左右一颗就可以买到。

对此,白云山方面解释称,“因为我们的定位还要考虑后面,我们现在主打中端市场。辉瑞为什么强调它的价格不会降,他们是希望能够树立一个比较高端的形象,但实际上质量是没有任何问题的,我们现在也是希望卡住中间的市场。后面仿制药出来以后,他们的价格肯定是要比我们低很多,但我们现在一旦占领中端市场,相信对我们未来的发展也是比较有利的。”

根据IMS health的调研数据,2013年中国抗ED类药物市场主要由三家跨国公司控制,辉瑞万艾可、美国礼来希爱力、德国拜耳艾力的市场份额分别占58.8%、34.6%、6.6%。

市场规模不被看好、同行竞争日趋激烈、性价比欠缺,犹如“三座大山”,压制着一度引发资本市场极高关注的国产“伟哥”的功效。

再融资 国企改革已启动

多方亮点难现,白云山似乎只剩下融资或对外并购等资本运作手段来吸引市场的关注了。

广药集团近期对外透露,将利用新版GMP认证即将到期的契机,并购20家到30家具有较好产品、地域优势、政策优势、资源优势的医药制造企业。争取用三到四年时间实现销售翻番,成为千亿级医药健康企业集团。

对此,白云山董秘办人士进一步解释称,“主要是希望通过并购有一些更好的批件或者药证。”

不过,有业内人士指出,“广药现在其实不缺好的品种,缺的是怎么把好的品种做好。”

白云山公司方面也坦言,“现在整个市场泡沫很大,目前可能并不是一个很好的并购时点。”

“他们是想做生物医药、医疗器械、生物医院这块的布局,会挑一些体量大、能对利润有所贡献的企业去做,主要是行业排名前面几位还没有上市,相对比较成熟的。”有私募人士向界面新闻透露,“因为像现在白云山利润基数比较大,如果单纯做四五千万的并购,可能意义也不是很大。”

“一些比较前期的项目,会通过广药集团那个平台来做,提前购买过来培育,成熟之后上市公司是有优先购买权的。以后广药集团应该更多的是一个战略孵化平台,上市公司这块主要就是找比较成熟的项目来做。”该私募人士进一步指出。

按此逻辑,白云山并购资金的需求量是很大的。而受制于两个上市公司之间存在的同业竞争问题,广药白云山近年来未能从市场取得再融资。

此次定增百亿资金将有23亿作为公司并购资金,其余40亿投向王老吉大健康,15亿投于大南药业务,10亿用于增资广州医药。

显然,公司流动资金实力增强后,也有利于“内生+外延”双轮驱动战略的顺利实施,公司未来发展的步伐有望加快,后续业绩增长点较有保障。

但出乎意料的是,机构普遍认为,白云山的定增项目效果有待跟踪,短期收益不明显。

其中,中金公司强调,公司募投项目不清晰。以“大南药”研发平台建设项目(15亿)为例,根据其可行性分析报告,研发平台几乎涵盖了制剂、医疗器械、大健康产品在内的几乎医药行业的所有研发方向,中金公司认为研发方向过于分散,且并未披露在研项目,15亿资金投入的必要性不充分。

此外,考虑到员工持股计划的发行价相对现价仅折价10%,且需锁定3年,中金公司也认为员工参与意愿可能并不积极。

国泰君安则担心,公司业务较多,多元化有可能分散管理层精力,从而导致管理失控风险。

长期来看,“白云山的基本面,我觉得都比较平淡,没有特别亮眼的地方。”有机构研究员认为,“短期可能国企改革还能有所带动,土地征收进程也可以关注。”

2014年7月29日,白云山发布公告称,公司共计约30万平方米的土地及持股50%的合营企业包括广州白云山和记黄埔中药有限公司约6.66万平方米的土地在规划范围内,即上市公司白云山享有33.33万平方米的权益。

而在此之前,2013年珠江啤酒披露广州总部部分土地被广州市政府征收(251,147平方米),将获得22.98亿元的补偿款的消息公布后,11月27日,珠江啤酒收盘涨停。按珠江啤酒2012年5096万元的净利润计算,这次公司收到的首期补偿款10亿元相当于珠江啤酒一年盈利的19.62倍。

“按照之前的方式,像珠江钢琴、珠江啤酒可能一亩地有1500万,有些可能补偿七八百万。”业内人士指出,“不过,现在政策收紧了,三级改造进度方面更严格一些,就是说给企业的利益没有像以前那么大。”

若未来搬迁成本实际可以补偿,且有超出部分资金,对上市公司的资金实力而言,无疑是一个利好,但就利好程度而言,恐怕还需要时间来检验。