追求水井坊,洋夫婿Diageo真的花费不少,分四次送上聘礼,让人无法拒绝。

6月25日,水井坊(600779)重大事项提示性公告:实际控制人帝亚吉欧拟62元/股、溢价24.97%、要约回购水井坊股票,以获取最高60%的绝对控股权。

今天,庖丁解酒就和大家来聊聊这件事。

一、帝亚吉欧的聘礼

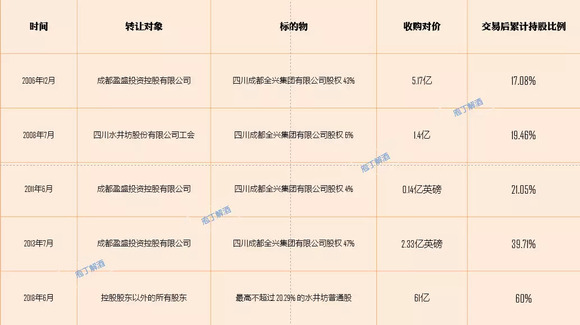

追求水井坊,洋夫婿Diageo真的花费不少,分四次送上聘礼,让人无法拒绝。自2006年12月起,原控股股东成都盈盛控股投资有限公司(含职工持股平台)分四次将所持全部股份转让给帝亚吉欧。

1、五次聘礼清单

2005年前,水井坊的直接控股股东是全兴集团,其中:成都盈盛67.77%、全兴集团工会12.3%、深圳矢量20%。

帝亚吉欧入驻前,成都盛盈分别从深圳矢量、工会手中回购了20%、6.3%,变成绝对控股全兴集团94%。帝亚吉欧,是直接从盈盛手中购买的43%的对全兴集团的控股权。MBO、改制,一般都好复杂。

数据来自2006-2018年间的不同财经媒体报道。

2、聘礼绝对丰厚

帝亚吉欧控股水井坊(600799),花费真不少、过程颇曲折,可谓是八年抗战。

庖丁解酒来算算帐,为迎娶水井坊,DIAGEO到底花费了多少钱。

前四次,分步收购

先后四次,前两次以人民币支付、后两次以英磅支付,帝亚吉欧前后共花了6.57亿元人币、2.47亿英磅。

仅简单换算。暂忽略资金的时间价值,以金额简单相加,按中国银行2011年6月15日官方汇率中间价1英磅=10.39人民币、2013年8月15日中间价1英磅=9.57人民币,折合人民币共计 = 6.57+1.45+22.30 =30.32亿。

截止2013年8月,帝亚吉欧控股水井坊39.71%,相应对水井坊的估值大概为76.35亿人民币。

第五次,要约回购

6月25日晚公告,帝亚吉欧拟通过子公司要约收购水井坊普通股,从39.71%提高至最多不超过60%的绝对控股比例。

要约价格:62元/股,较前30日均价溢价了24.97%、较当日收盘价溢价了22.63%(诚意还是满满的)。

要约回购:99127820股,拟投入将不超过61.46亿元人民币。

仅简单相加、忽略资金时间价值及机会成本,如果本次6月25日发布的要约回购按计划100%执行成功(概率上较小),则帝亚吉欧为绝对控股水井坊累计投入资金额为91.78亿元。

二、 帝亚吉欧的痴心

仅以资金投入规模来看,可能比帝亚吉欧更有实力、更有便利性、更会腾挪、更能追热点的国内资本,可能多得的是,如:私募、风投VC、PE、产业资本等,一次性拿出几十亿,那也是小事一桩。

但,论对酒业的专业性、对水井坊的痴心,恐怕非帝亚吉欧莫属。庖丁解酒接下来就说说帝亚吉欧的专业性与痴心绝对。

1、论专业,全球老大

全球领先。帝亚吉欧,来自英国。在伦敦、纽约两地上市,世界500强,全球最大洋酒跨国集团,在全球180个国家及地区经营、拥有世界100个顶尖品牌中的14个、占据世界30%洋酒的市场份额。2017财年全球营收121亿英磅(折合人民币1067亿)。

三大品类。业务横跨蒸馏酒、葡萄酒、啤酒三大品类。在全球有30多家酒企以及200个生产基地、300个品牌。世界前八大烈酒品类,帝亚吉欧涵盖六个。近年,在逐渐剥离葡萄酒业务,向全球高端烈酒市场聚焦。

杰出品牌。旗下拥有一系列杰出的全球性酒业品牌,包括:尊尼获加、珍宝、温莎、斯米劣、诗珞珂、百利、摩根船长、健力士以及中国白酒水井坊等。部分品牌的所在品类中的销量排名世界第一。

经营战略。全球化视野、全球化战略、外延式并购;杰出品牌集群、独特品牌守则;本地化经营、因地制宜策略、决胜每个细分领域;合适性人才、规模化创新、持续强化渠道优势、满足消费需求。

中国市场。在中国市场,帝亚吉欧采取的与优秀伙伴、利用伙伴固有渠道网络及团队来推广其品牌。高端洋酒,与法国LVMH合资推广尊尼获加、轩尼诗、哥顿金酒等。精酿啤酒,与嘉士佰合作推广黑啤健力士。白酒,控股水井坊后独立运营。

2、论痴心,可谓绝对

代价大,战略远见。

按上述第一部分中的计算,收购水井坊股份、变为外资控股,前四次共计投入资金约31亿元人民币,获取水井坊39.71%股份。

案例对照:高盛在2008年入驻口子窖时,只支付了人民币3.55亿元,就获取了口子窖25.27%的股权(成为第一大股东)。高盛已于2017年过口子窖锁定期后,立即套现,以九年十倍的收益退场。

当然,与高盛入驻口子窖未上市时不同,帝亚吉欧收购时水井坊已是上市公司,估值理论是应该更高些。

在获得外商独资、控股的情况下,仍然追求不超过60%的绝对控股地位,可见帝亚吉欧对水井坊的信心,对中国白酒消费市场的强烈看好与卓越远见。

时间长,八年抗战。

从2006年12月起至2013年收购成都盈盛投资控股有限公司所持全兴集团的43%股权,完成对水井坊的控股。历经整整八年时间。即使在2013-2015年行业调整期,不退反进,显示出极大的战略定力、耐心及信心。

可能相对投入资金,用来等待的时间更显得弥足宝贵。这恰恰是投机与投资的区别、财务投资与战略投资的区别。

阻力大,不离不弃。

外资能否收购中国白酒或名优白酒,在政策上是有限制和争议的。帝亚吉欧对水井坊的收购,为外资参股或收购中国白酒酒企,开了一个历史先河。这也肯定是美国高盛作为财务投资者入驻口子窖、宋河的重要参考。

帝亚吉欧控股水井坊,或已跨过了”三道关”。 第一是外资能否参股中国白酒企业问题(商务部、国资委审批)。第二是外资能否控股中国名优白酒企业问题(剥离全兴大曲品牌)。第三是外资能否经营好中国白酒问题,2013、2014年曾连续两年亏损成ST水井(现本土团队、扭亏为盈、势头不错)。

三、帝亚吉欧的收益

从2016年12月11日正式达成第一次收购起算,从纯财务投资角度、帐面静态分析来看,投资收益主要由历年现金分红、持股期间的市值溢价构成。

1、分红部分:

2006年,10派1.56(含税),约计0.13亿

2007年,10派3.80(含税),约计0.32亿

2008年,10派5.30(含税),约计0.50亿

2015年,10派0.75(含税),约计0.15亿

2017年,10派4.60(含税),约计0.89亿

2017年,10派6.20(含税),约计1.20亿

在累计持有水井坊11.5年间,帝亚吉欧共计可获得分红3.19亿元人民币(含税)。

2、市值溢价:

为便于查找同时多家历史数据,向前复权,文中计算的基准时间及股价:2006年12月29日(10.24元)至2018年6月25日(50.56元),而非以2006年12月8日的帝亚吉欧首次达成收购水井坊的前一交易日的股价(9.18元)。

年收益率。

这11.5年间,水井坊的年化收益率为 14.86%,而计算同期已上市的白酒企业茅台、五粮液、泸州老窖、山西汾酒、古井贡、水井坊6家平均年化收益率 29.36%,水井坊仅为平均收益率的一半左右。

想知道,上述6家白酒企业过去11.5年间年化收益率吗?在对话框分别不同酒企名称可查询。绝对有你想像不到的,我敢打赌。

市值溢价。

市值溢价公式=持股数量*6月25日收盘价 - (每次投入资金 + 无风险收益)。帝亚吉欧先后四次分别投入了5.17亿、1.4亿、约1.45亿、约22.3亿人民币资金增持水井坊股份至控股39.71%。

取过去平均10年期国债年化收益率3.5%、复利方式来核算投入资金的资金成本,且不计算其它交易成本或费用,则前后四次的资金成本为37.71亿元。

非一次性投入资金,而是先后分四次、不同金额,故也需要分四段分别计算不同时间投入所产生的市值溢价=42.22+5.89+3.93+46.14 = 98.18亿元。

综合分红及持有期间的市值溢价,截止2018年6月25日,帝亚吉欧在水井坊上获得的相对回报为= 98.18 + 3.19 - 37.71=63.66亿元。

仅从财务投资角度看,这个投资可能并不咋地,获得收益2倍不到,而稍晚于2008年入驻口子窖的财务投资者美国高盛则仅以3.55亿的资金投入、9年时间,退出时实现近43亿元、超10倍的投资回报。

四、帝亚吉欧的启示

从帝亚吉欧历经八年、先后四次增持及收购水井坊,且在已实现外商独资、控股水井坊的情况下,还要溢价二成多要约回购,以谋求绝对控股的这个案例中,我们可以学习或感受到什么。

1、为何独对水井坊一往情深?

中国白酒规模以上酒企有1000多家、白酒主业的上市公司也19家之多,帝亚吉欧为何独对水井坊一往情深、矢志不移呢?庖丁解酒以为可能是下述因素促成的。

政策限制

帝亚吉欧作为全球酒业老大,在每个国家或地区,都以第一、第二的品牌为并购目标。在中国,名白酒企及品牌均受到国家政策限制,外资不得收购或不能控股。而且,茅台、五粮液、泸州老窖、山西汾酒等均是国有绝对控股,没有谈判任何之可能。

彼时2006年前后,郎酒已转为民营(规模小)、洋河完成混合改制(规模小)、剑南春改制难产至今,且都没有上市。可供选择、符合标准,可能也仅完成MBO管理层收购民营化、且已上市(利于退出)的水井坊。

机缘巧合

可能成都盈盛有为MBO、偿还借款(银行、信托)的债务压力,股权有锁定期不能及时变现,客观上迫切希望引入一个有资金实力、不急于变现的战略投资人作为股东。最好这个股东还比较大方,能一次性解决MBO产生的4.13亿债务成本。

果然帝亚吉欧一出手就是5.17亿,只换17.08%的水井坊股份。从此高管高枕无忧。

不过,能说服地方政府、国资委同意,同意一家已上市的白酒公司MBO改制,在2002年的那个时点上,庖丁解酒认为就是放到现在办也是不可想像的。

基因优秀

其一,名酒基因,六朵金花。水井坊,是脱胎于六朵金花之一的全兴大曲之上,先天就继承了全兴大曲的产区、人才、技艺、生产、品牌等优秀基因。

其二,品牌定位,气味相投。水井坊,定位:中国高尚生活元素。在2003年前后,水井坊包装新颖、设计大胆、营销出色,给人眼前一亮,差不多是当时中国最贵、最时尚的白酒,几乎可以挑战茅台、五粮液的地位。这一品牌定位、调性,与帝亚吉欧的 “时尚、高端”的品牌理念完全契合。

中国市场

可能所有的理由都可以归纳为这一点,就是以外延并购、全球化经营的帝亚吉欧最看好的就是中国高端烈酒市场的未来前景。

帝亚吉欧,需要好的一个平台或切入点,而且必须要自己能全盘掌控、绝对控股,将来可能会有更多的“内容” 需要通过这一平台来承载与发挥。这次要约回购目标是60%,庖丁解酒估计帝亚吉欧控股51%也就OK了。

2、来自帝亚吉欧的启示

A、关于企业战略

在并购水井坊的这个案例中,庖丁解酒以为帝亚吉欧告诉我们最重要的一点:企业一定要有战略定力,当然首先是有战略。

有战略

战略就是方向,具体来讲,作为酒企,你主要是为谁服务的?主要是卖酒给哪一个人群的?这一点,在国内酒企中是很模糊的,经常在摇摆的,大多的只是纸上战略、墙头战略、为国战略(为国家如何如何)。

一窝蜂,是典型之一。2011年前,所有的酒企都要搞“高端酒”,不管有没有资源与秉赋。2012年反腐之后,所有人都说高端酒不行了,转向低端化、大众化。江小白、锐澳RIO爆红时,又都盯着年轻人、年轻化。一带一路后,又都争先恐后的去国外搞酒会,后续呢没有。2015年毛铺苦荞酒火了,大家又开始研究健康白酒、养生白酒了。

啥都要,是表现之二。庖丁解酒一直都固执的认为贵州茅台不该去做中低端酱酒,有那精力与能力,为何不去升级茅台产能(明显不合逻辑)、不去国际化?顺鑫农业,为何就是丢不下亏钱的房地产、舍不得没竞争力的猪肉(不如卖给双汇)? 每个白酒企业,动不动就是几百、上千个产品条码,是产品开发太容易,还是难(认人不明白)?

同质化,是表现之三。反正大家战略都一个样子,不展开阐述。

有定力

长达八年之久的“四次增持”的时间来看,中国白酒其实经历了两个“小周期”(2008-2011四年飙升期、2012-2014三年调整期),帝亚吉欧为了实现控股目的,完全忽略行情的剧烈波动,在ST期间,还在增持。

2013年7月,白酒行业正处下滑的绝望时点上,居然会以22.30亿元的价格,从成都盈盛手中收购余下的18.66%,而当时这部分股权的市值大约在12亿上下。按我们的眼光来看,这帝亚吉欧是不是“傻”啊!

这么有钱的帝亚吉欧,为何不在中国投房地产?为何不投新能源汽车?就连中国最知名的女企业家董明珠,都搞手机、投新能源汽车,还要投芯片。

我们的企业是不是真的有战略,我们的企业家都在想什么?我们的企业为何什么都想做?难道我们的战略就是追热点?这难道不需要反思吗。

B、关于酒业并购

庖丁解酒非常同意老窖林总的预判,未来5-10年内,中国白酒行业的“集中化、规模化、品牌化”进程会大大提速。在这个集中度提升的过程中,并购与被并购将是酒业不可回避的话题,尽管中国白酒行业目前鲜有并购后发展成功的案例、样板。

跨国并购,是中国酒业国际化路径之一

酒业国际化,一是酒业产品的国际化。二是酒业资本的国际化。或者是这两种形式的结合、演化。

烈酒,最能体现不同国别与民族的文化、生活、消费形态。要征服外国人,必须先是“心”,后是“嘴”。尽管中国已是世界第二大经济体,中国文化要为西方社会接受、从心里认可与向往,可能还有一个漫长的过程,因此白酒产品的国际化过程会相当的漫长,即使是茅台、五粮液。

酒业资本的国际化,对于中国白酒企业而言,就是像帝亚吉欧一样,去并购目的国家的酒水品牌,采取本地化经营,在这一过程中积累国际化经验、储备国际化人才。贵州茅台,股价如此之高,何不定增,跨国并购、推进国际化。

可能是被某些媒体误导,好像白酒的国际化,就是只需要临时性的去海外几个国家搞几场品酒会、在美国时代广场投放点广告、邀请一带一路沿线国家大使来合个影,国际化就成了!后续呢?持续性呢?

大鱼吃小鱼,肯定不是白酒并购的常态

与啤酒行业的并购,完全不同的。啤酒是属外来酒种,消费者无地域性的消费偏好,啤酒因价值低、本身有“运输半径”需求,拼产能、跑马圈地是当时的市场竞争的需要。庖丁解酒也一直坚持一个观点,中国白酒行业内的同业并购,大鱼吃小鱼可能不会是一种常态。

原因如下:

第一,白酒,非常讲究地域性的。最彰显白酒品牌价值就是依附在地域性上的人文、故事、传奇、秩事。离开茅台镇的酿造的茅台,还是茅台?

第二,白酒,白酒行业现阶段不缺产能(除茅台)、不缺工艺、不缺香型,所以不存在基于产能、生产上的并购需求。

第三、近年,电商、物流、新零售正快速推动的渠道多样性,大名酒企也在快速渠道下沉,所以基于渠道并购需求也没有。

第四、有真创新的“小鱼”太少,只有大酒企看不懂、看不上、做不了的,才有被并购的价值。如:江小白,但江小白被并购的价值不在酒,而是核心团队的创新能力。

庖丁解酒非常悲观的认为,5年以内,5亿规模以下的区域性白酒企业,都没有被并购的价值,也许现在还能赚点钱。

并购与被并购,会趋向于10、20亿规模以上企业与大酒企之间、有真创新的小酒企与大酒企之间、未上市但有规模酒企的与已上市酒企间的结盟。

未来的国内白酒同业并购,更多的需求在“ 规模性、创新性 ”两点上。

庖丁解酒臆想、拉郎配一下:金种子并购文王贡,可能好过老白干。困境之中的金种子,为何不找宣酒或林劲峰谈谈合作?未上市的规模10亿级以上的,为何不去找老窖谈谈被并购的事?茅台为何不弄个酒业并购基金,专门去寻找国内有真创新的小酒及团队?我们看到保乐利加正在中国这么干。

所有的以小酒企、拼盘式、一篮子式的并购,美好愿望最终都可能会落空。

中国酒业百亿级别的并购,也许就在眼前。

跨酒种间并购,可能会成一种形式。

以白酒酒企或外来资本平台为主,展开白酒、葡萄酒、黄酒、保健酒、啤酒等跨酒种的并购会是一种主要形式之一,如:中粮整合长城、酒鬼酒、进口酒。

当然,京东或阿里在新零售环节布局完成后,谁能阻击他们不会继续向上游延伸、并购酒企呢?完全是可以想像的。

特别提示:本文臆想成份多、逻辑也不严密,完全不构成对任何酒业的股票投资、企业经营的任何建议或暗示。否则,一切后果均自行承担。