目前来看,中国股市所处节点与2007年多有相似,同样处于3000点大关前后,同样是牛市中的忽然大跌。之后会否延续2007年大跌后的轨迹,明天就会知道。

图片来源:CFP

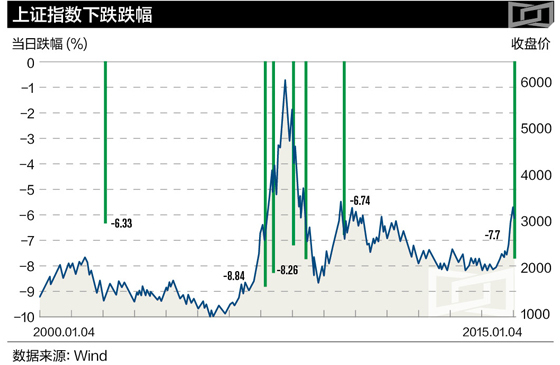

1月19日,受上周五(1月16日)证监查融资融券违规以及银监会委托贷款新政的影响,沪深两市大幅低开,早盘中小板创业板适度反弹,午后一路阴跌,股指期货合约跌停,金融股现跌停潮,券商、保险、银行几乎全部跌停,煤炭、石油,航空等板块跌幅9%。两市2300只个股下跌。跌停个股150余家,5个点以上跌幅达700余家,截至收盘,沪指跌7.70%报3116点,成交4099亿元;深成指跌6.61%报10,770点,成交2914亿元。

当日,沪指7.70%的跌幅创下近6年来最大单日跌幅。

过去十年,是中国股市成长的十年,牛市与熊市交替出场,指数有大幅飙升的扬眉吐气,也有狠狠下挫的垂头丧气。界面新闻总结了自2000年以来十次大规模的A股下跌,其中,跌幅超过8%的有1次,跌幅在7%左右的有4次。

A股强势下跌背后是受什么因素支配?市场牛市的基调又是否会改变?未来走势会如何?参考过去,我们或许可以得到一些答案。

2007年似乎是A股指数下跌的“重灾区”。当年2月,A股市场冲顶3000点,但冲关前后多有震荡,关口前曾遭遇400多点的大跌,冲关后的喜悦则于当月27日演化为“黑色星期二”,当日股市暴跌8.84%,跌幅创下1995年来的历史之最。

2007年A股暴跌更多反映了3000时点上纯粹资金与筹码角斗、乐观预期与谨慎心理较量的结果。3000点能否成为股指上限市场没有共识,但3000点的风险共识却已达成。市场上也出现了诸多利空传闻。其中,征求资产增值税、加息预期以及证监会的人事变动等利空消息甚嚣尘上,加剧了市场恐惧。此外,中国银监会表态针对流动性、投机炒作、非法资金将采取非常严格控制措施,其中列举的多项措施力度超过市场预期。虽然2月27日前后,违规资产尚处于自查阶段,但该政策无疑使得原本较为敏感的市场更加草木皆兵。基金开始调整股票配置,部分基金出逃,“基金们”坚决的态度,也影响了在二三线股甚至垃圾股上折腾的游资与散户纷纷撤离。在获利盘和消息面利空的双重打击下,个股最终演绎出推倒重来似的全面暴跌行情。

如果说2007年2月底的股市暴跌反映的是市场对于冲关后股市风险的心理预设,那么6月初重演的暴跌风云更多是牛市环境下市场系统性风险的集中释放,“5·30”的“半夜鸡叫”是导火索,背后其实是政策戳破了泡沫,当然,过度的行政干预对于股市的杀伤力也是超预期的。

2007年,中国经济增长超预期,股权分置改革释放制度性红利,金融资本与产业资本竞相博弈,人民币资产受热捧,股市掀起一场资产价格的狂飙突进。半年不到,股市新进了7000多万新股民,换手率频创新高,短期化的投资基金占据市场主流,低价绩差股全面疯狂。监管层再三提示投资风险,但均被汹涌澎湃的非理性冲动淹没。5月30日凌晨,在市场强劲突破4300点后,证券会扔出重磅消息,调整证券交易印花税,从1%上调至3%,股市一片哗然,短短数日跌幅近千点,市值缩水近万亿。

此后一个星期,股市似乎在止跌回稳,但背后更多是市场通过拉高银行股和权重股掩盖主力出逃,而之前低价绩差股的爆炸性炒作释放的风险也开始爆发,再加上资产所得税的传闻。种种风险积聚,最终在6月4日爆发。当日大盘蓝筹股全线撤防导致市场大面积暴跌,强势护盘的中国石化也在巨大汹涌的抛盘下被死死钉上跌停板。个股跌停超过半数。

一年之后,2008年6月10日,A股市场再次遭遇“滑铁卢”。因越南发生金融危机,6月7日中国央行宣布提高准备金率1个百分点,提高幅度是每次的两倍。在端午节假期后首个交易日6月10日,沪指崩跌7.73%,以跳空的方式彻底封补了印花税下调带来的暴涨缺口,近千只个股跌停。当然,此前市场上的多个利空消息也在此次下跌中推波助澜:一是油价暴涨,纽约股市当月6日三大股指跌幅超过2%;二是CPI回落延缓,通胀压力依然巨大。

从统计数据来看,大盘暴跌的下一个交易日,大概率有一定的反弹。在过去暴跌之后的9个交易日中,有8个交易日是翻红,但涨幅有限,均未超过暴跌日的一半涨幅。从下一周情况来看,仅2007年6月和2002年1月后可以收复暴跌前的失地,其他表现一般,2008年6月之后,更是继续暴跌9.03%。从趋势看来,2002年1月的暴跌是延续此前大盘暴跌的最后一次恐慌性杀跌,随后迎来了一波近25%的报复性反弹;2009年8月,也是在大跌趋势中的最后一跌,后续有小幅反弹;2007年的3次暴跌,由政策性事件引起,大盘快速完成调整,继续了疯狂的涨势,2008年的4次暴跌,市场风险有了短暂释放,短期小幅横盘之后,继续延续下跌通道。

目前来看,中国股市所处结点与2007年多有相似,同样处于3000点大关前后,同样是牛市中的忽然大跌。之后会否延续2007年大跌后的轨迹,今天就会揭晓。