未来5到10年,随着移动网络的深入普及和视频网站收割期的来临,电视平台离线观众的数量还将进一步提高,传统电视行业要面临的危机或许才刚刚开始。

要问最近风头正劲的电视台有哪些?东方卫视肯定算一个,2017年东方卫视收视率在一线卫视中从第三晋升到了第二,且全年收视TOP10的剧集拿下了三部,可谓成绩斐然。但东方卫视近期公布的《2017年全年营收状况》却让人大跌眼镜,核算成本之下,东方卫视居然亏本了!实际上,不光东方卫视不好过,其他卫视三巨头湖南卫视、浙江卫视、江苏卫视广告营收也陷入全面下滑态势。

与此形成鲜明对比的是视频网站,作为电视台的竞争对手其广告收入却在持续稳定增长。以爱奇艺为例,2015年、2016年、2017年的广告收入分别为33.999亿、56.504亿、81.589亿,2016年和2017年的同比增长率为66.19%、44.39%。

普华永道的近期报道《 2018-2022 娱乐及媒体行业展望》也“落井下石”了一把,报道称中国的娱乐及媒体市场收入未来五年将增加1010亿美元,然而市场增量将主要被互联网娱乐瓜分。此消彼长,一时之间,关于“电视台将沦为网络的宣推渠道”、“电视台即将消亡”之类的论调再次甚嚣尘上。

电视行业的“去爆款化”

对于电视台与视频网站的讨论一直没有停息过。爱奇艺,优酷崛起之后,就有一批人放话,电视台必死,当时响应者云集,但是电视台并没有死,相反因为这几年真人秀的忽然兴旺,许多电视台活的相当滋润,于是又有一批人相信电视台将长盛不衰。

然而简单的把电视行业的现状用生与死这种极端词概括是不准确的,现实情况并没有这么简单,如果非要用一个词概括,那么“去爆款化”会更适合当下的情形。

十多年前,我们还能看到许多收视率达到4%(收视份额达到10%)或更高的节目,这样的“王牌”被称为“高收视率节目”。而到了几年前,这个界限下调了一半,只要收视率大于2%就能称为“高收视率节目”,到了现在收视率超过1%的节目已经不多了。

“去爆款化”不仅存在于节目之间,卫视里同样存在。

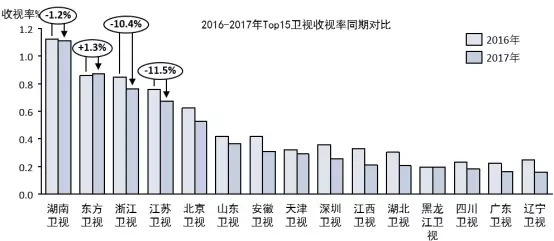

“卫视一哥”——湖南卫视依旧拿下了头把交椅,但收视率却同比降低了1.2%,Top15卫视中只有东方卫视收视率相比去年同期有所上升,浙江和江苏卫视收视降幅超10%。而他们吐出来的收视率则被其他频道给吞下了。

越来越多的电视人对收视率的持续走低发出抱怨,然而在网络播放量不断走高的背景下,业界对爆款节目的期待却更高,现实和理想开始渐行渐远。

乍一看“去爆款化”对电视行业并没有什么影响,只是大家收视率都平庸了,圈子还没有变,没什么大不了的。然而事实是,电视圈子也在缩水,数据分析表明:“2017年电视观众上网时间首次超过看电视时间(人均超出5分钟),互联网从而成为名副其实的第一媒介”。

这两个数据搭配来看,“去爆款化”的意义更能显现出来,任何竞争行业都是头部竞争最火热,巨头分大蛋糕,小虾米抢剩下的渣子,如果一个竞争行业违反了这一现象,那么你看到的很可能不是行业头部的竞争。

如果我们把电视业和互联网视频业当成“媒介行业”结合在一起看,马太效应仍然是存在的,BAT支持的各家视频网站仍旧在“头部”烧钱推广,爱奇艺、优酷等巨头“吸粉”越来越多,而电视行业却处于“低竞争化的中部”,不温不火的混日子。

缺少“活水”的电视行业

电视行业的管理者对这种现象当然没有视而不见,一些人已经发现视频网站正在改变整个电视行业,然而实际操作却有苦难言。

虽然卫视之间难出爆款,但他们的竞争却仍然“成本高昂”。就仅以电视剧来说,在版权费水涨船高势头猛烈的去年,不止是东方卫视,各大卫视的购剧成本都在20亿左右。而电视台在单部剧集上花费已经超过了3亿大关,回顾去年一年,《如懿传》单个卫视版权费2.7亿,《巴清传》2.2亿左右,而都市剧《凉生》甚至达到了3.84亿。

以往的玩法是,各大卫视之间马太效应明显,押中“头部”剧就意味着能带来收视率和广告收入,然而现在“头部”被网络视频给抢走,电视行业的蛋糕并没有自己想象中的丰厚。去年东方卫视天价购买《如懿传》、《巴清传》、《三生三世十里桃花》等剧后广告费仅收获15亿元,算算支出还略微亏损了。

天价买剧虽然“不划算”,好歹也能勉力支撑各大卫视的往日风光。但在没有活水持续灌入下,电视台还是会因为“手头紧”而面临掣肘,去年《海上牧云记》《赢天下》等相继被湖南卫视退片,除了剧集质量存在问题的原因,也是因为电视台的钱得省着花,才如此精打细算。

但视频网站的顾虑却很少,背靠BAT巨头的同时,他们还能选择上市,爱奇艺赴美上市仅两个月股价就上涨了60%,目前巨亏37亿的爱奇艺市值已经达到206.58亿美元。上市不仅提升了爱奇艺的品牌价值还拓宽了融资渠道,募集了巨额资金。

大环境里,2017年网络视频用户达到5.65亿人,视频网站进入全民化时代,每月平均消费40元的付费用户已达26%,内容付费时代的到来宣告着国内视频网站离收割期已经不远了,不管是以付费会员为核心的视频网站还是以直播打赏为核心的直播平台,他们的上市将成为互联网视频行业向电视行业发起的又一次坚战。

内忧外困破局难

而卫视们在内容上也已输人一阵,互联网视频旗下的内容充斥了各大榜单。

去年口碑前10的电视剧中,已经被网剧攻下了半壁江山,其中视频网站的自制剧达到了4部,包括《白夜追凶》《无证之罪》《河神》《你好,旧时光》。

而综艺上,网综爆款频出,如《中国有嘻哈》这样流量与话题兼具的作品更是风靡一时,成为现象级爆款,诸如《吐槽大会》《明日之子》《奇葩说》也品牌效益初显,粉丝众多。《这!就是街舞》招商达到6亿,《明日之子》招商更是高达7亿,这已经超越了卫视王牌节目的招商了。(快乐大本营2.2亿招商额,歌手8034万招商额)

电视行业的“去爆款化”状态更是让自己失去了竞争力。去年除了《人民的名义》和《那年花开月正圆》,其余电视剧基本不及格,要么没口碑,要么干脆收视率口碑都没有。而综艺上,像《吐槽大会》《奇葩说》内容争议很大的也很难在卫视播出,想要推陈出新创造爆款节目又很难,综N代还疲态尽显。

此外,在“广电总局”的照看下,上星卫视不能踩的“地雷”太多了悬疑、惊悚等比较吸引人的类型都难以在卫视播出,而且网络节目的产业链也被视频网站一手把持,他们在大规模流媒体服务应用方面的积累是电视台赶不上的,对于节目IP的把持视频网站也已各立山头,把爆款剧分得一干二净,上下游都深入了。

以往熟悉的玩法,行不通了。电视人看着熟悉的媒介,却很难再摸清他的习性,行业的艰难也导致了龙丹妮、马东、俞杭英、陈伟等知名电视制作人纷纷出走,跳槽去“做视频”,内忧外困之下电视行业想要再取回自己的龙头地位更是难上加难。

未来5到10年,随着移动网络的深入普及和视频网站收割期的来临,电视平台离线观众的数量还将进一步提高,传统电视行业要面临的危机或许才刚刚开始。