目前中国航空公司和租赁公司落地的日税租赁交易都是针对新飞机的,所以本文也将重点放在介绍JOLCO结构上,如无特别说明,下文提及日税租赁即指JOLCO交易。

作者:王宁 金杜律师事务所金融资本部

日税租赁是日本经营性租赁(Japanese Operating Lease)的简称,作为曾经国际飞机租赁市场上主流融资工具之一的日本杠杆租赁(Japanese Leveraged Lease,1999年后由于日本税法变化逐步退出历史舞台)的替代者,日税租赁近年来也越来越多的受到中国大陆航空公司和租赁公司的关注,诸如国航、工银租赁、建信租赁、中飞租等公司都有成功落地日税租赁交易的案例。

通过作为牵头律师主导项目或是承担项目里的中国法律服务部分,金杜航空金融团队在飞机日税租赁交易领域积累了丰富的经验,我们在本文中对飞机日税租赁的基本交易结构、商业价值、交易文件和关注点进行了梳理。

日税租赁是指资金来源于日本投资者的股权投资款和簿记在日本境内的国际商业银行的贷款组合的一种经营性租赁结构,其之所以被称之为日“税”租赁还因为日本的股权投资者可以根据日本税法就其投资享受飞机折旧的税务抵扣。

根据是否附带购机的选择权,日税租赁进一步细分为开放式的日本经营性租赁(open-ended JOL)和附带购买选择权的日本经营性租赁(Japanese Operating Lease with Call Option, JOLCO),前者多用于已交付的老飞机的融资,期限通常不超过10年,是真正意义上的经营性租赁;而后者多用于新飞机的融资,期限通常为10-12年,实质上更偏向于融资租赁。

目前中国航空公司和租赁公司落地的日税租赁交易都是针对新飞机的,所以本文也将重点放在介绍JOLCO结构上,如无特别说明,下文提及日税租赁即指JOLCO交易。

对于航空公司和租赁公司而言,其选择日税租赁结构的最重要经济诱因是日税租赁结构可以实现飞机购机成本100%的融资,在日税租赁结构下,飞机所有权人(出租人)支付的购机成本由日本股权投资者提供的股本投资(约占二到三成)和银行提供的贷款(约占七到八成)完全覆盖,航空公司和租赁公司不需要另行筹资支付购机款。

对于日本股权投资者而言,其可以就股权投资在整个租期内享受飞机资产折旧的税收抵扣,并且在租期终止时通过出售或再租赁飞机还可以获得飞机的残值收益。

与航空公司传统的银行抵押贷款融资相比,日税租赁结构的融资利率没有明显劣势,而日本投资者通常也会把其就飞机折旧所获得的税收抵扣优惠通过降低租金的方式部分分享给承租人,进一步降低承租人的租赁成本,这无疑更增强了日税租赁结构对航空公司和租赁公司的吸引力。

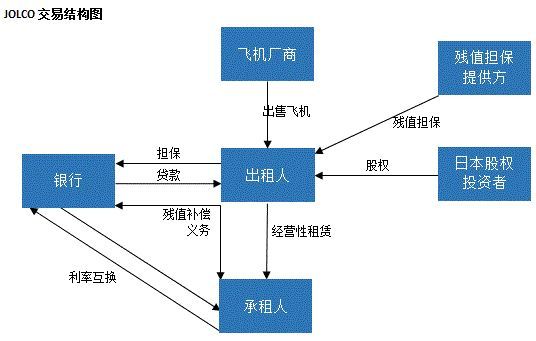

(1). 税租赁(JOLCO)的交易结构如下图所示:

(2). 日税租赁(JOLCO)的参与方包括:

(3). 日税租赁涉及到的主要文件

日税结构项下的主要交易文件由英国法管辖,如果拆分来看,主要分为股权投资、债权融资和租赁这三个部分的交易文件,其中银行债权融资和租赁这两个部分的交易文件相比较于其他的飞机跨境融资结构项下的交易文件没有实质性的区别,比较特别的是日本投资者的股权投资这部分的交易文件。

日本股权投资者的股权投资是通过TK协议(Tokumei Kumiai,类似于有限合伙)或者NK协议(Nin’I Kumiai,类似于无限合伙)来实现,这两类协议适用日本法管辖,具体如何选择需要投资者根据税务因素综合考虑,因为日本的税务机关会根据股权投资性质(投资者是否对合伙实体参与日税交易相关事项决策等因素)来判定投资者是否有资格享受税务抵扣优惠。

航空产业无疑是一个资金密集型产业,世界上没有任何一家航空公司或者租赁公司可以仅凭自有资金购买飞机和运营机队,它们都需要不同程度的寻求外部融资支持,无论是通过传统的银行抵押贷款、资本市场、出口信贷还是通过租赁结构实现。

日税租赁结构作为跨境飞机融资市场上的常青树,即便是在日本税务机关不断收紧飞机资产折旧抵扣税收优惠和合格投资者认定的趋势下依旧具有不俗的商业价值,特别是,对于中国市场而言,结合现行“保税区租赁”结构(即境内外的租赁公司通过在中国境内保税区设立单机项目公司购买并出租飞机给中国境内的航空公司)的税返优惠,中国的航空公司和境内外的出租人可以利用“日税租赁”结构和“境内保税区租赁”结构搭建一个“租入(头租)+租出(转租)”的双层租赁结构,这样以来日本股权投资者和中国保税区出租人分别在日本和中国享受到的税收优惠都可以传递给中国的航空公司,不仅丰富了航空公司的融资渠道还能有效降低融资成本,进而增强我国航空公司在国际航空市场上的竞争力。