国外的供应商管理即SRM市场日趋成熟,代表性企业SAP Ariba 2017年平台交易额超1.6万亿美元。面对国内几乎空白的市场,由前SAP中国区资深高管组成核心团队的企企通,以强大的头部获客能力,三年内连接上百家大型采购方和上万家供应商,并希望通过网状扩张和增值服务,继续保持每年3-4倍的增长。

指导 | 张扬 黄勇

调研 | 黄勇 费凯琳

撰写 | 费凯琳

SRM即供应商关系管理,通过维持采购方与供应商之间长久、紧密的合作伙伴关系,实现双赢。在资源全球化的背景下,企业需要与供应商紧密合作,缩短生产链条,才能通过控制成本、改善服务,实现更强的品牌价值。

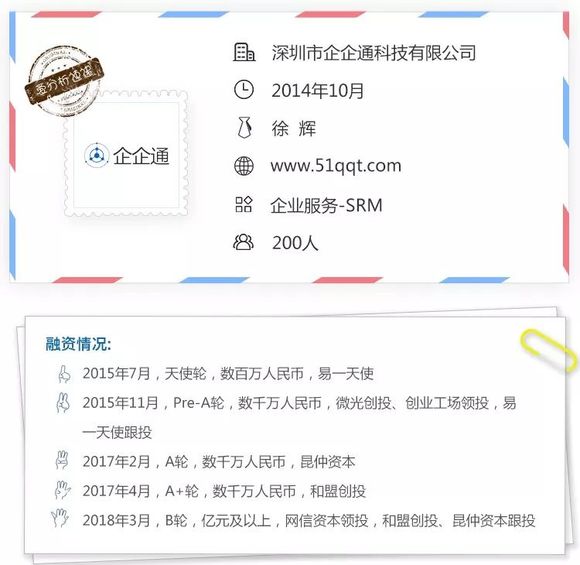

企企通成立于2014年10月,创始人徐辉卸任SAP中国区副总裁一职后,与出身SAP、IBM的成员一同,在擅长的2B领域瞄准了SRM市场,对标国际采购管理巨头SAP Ariba。

从供应商关系管理切入,企企通旗下SRM产品连接采购方及供应商,实现企业供应链管理的数字化,打造企业网络平台,开展供应链金融等基于云平台的增值业务。

2015年5月,通过与头部客户共同打磨一段时间后,企企通推出了第一个较成熟的SRM产品,随后便获得多轮融资,其中前腾讯高级执行副总裁、微光创投创始合伙人吴宵光就是企企通早期投资人之一。

SRM国外市场趋于成熟,国内市场尚待开发

国外SRM市场发展更早、更成熟,孕育了Ariba、Coupa这类大型服务商。

Ariba创立于1996年,1999年在纳斯达克上市,2012年被SAP以总价约43亿美元收购,2017年其营业收入达到11.3亿美元。

成立于2006年的Coupa则有追赶Ariba的势头,2016年于纳斯达克上市,2017年实现收入1.87亿美元,当前市值达25.44亿美元。

此外,还有2017年获KKR 7000万美元融资的Ivalua、2012年被IBM收购的Emptoris等厂商。

从头部客户分布来看,SRM市场集中度较高。全球前 100 强企业中,有 95%是 Ariba 客户,前 500 强 中有 85%,而前 2000 强中Ariba客户仍占到76%。 1997年到2000年,Ariba复合年增长率达224%,收入从80万美元爆增至2.74亿美元,迅速占领市场。

根据Ivalua创始人判断,全球SRM/SMS(费用管理软件)市场规模达245亿美元。根据Gartner数据,对照IT市场规模并假定类似软件投入占比,那么中国SRM/SMS市场规模可达156.5亿人民币。

放眼国内SRM市场,尚处于起步阶段,市场参与者主要有四类,发展态势各不相同。

传统 SRM小厂商数量多,但产品非SaaS部署。国内传统软件厂商自身产品线多,在企企通推出SRM的同时,也迅速跟进。如用友软件推出“友云采”;汉得信息2017年成立控股子公司甄云,负责云SRM业务,2017年上半年签约客户数十家。

不过,传统软件厂商的SRM项目,由于前期需要持续投入,一般会处于亏损状态,无法获得公司内部更多资源支撑发展。

而国外巨头厂商对国内水土不服,解决方案的本地化程度不足,客户多为跨国企业的中国分公司。

在这个市场上,新晋创业公司值得关注。当前这类公司超过10家,企企通发力早,团队优势明显,客户规模远高于其他竞争者。

SRM属通用型SaaS,加上供应商关系形成的网状效应,头部厂商的市场垄断性会越来越强,加速占领市场。参考美国市场的情况,最终SRM领域的市场集中度会很高。

从头部企业切入,完善供应商管理行业解决方案

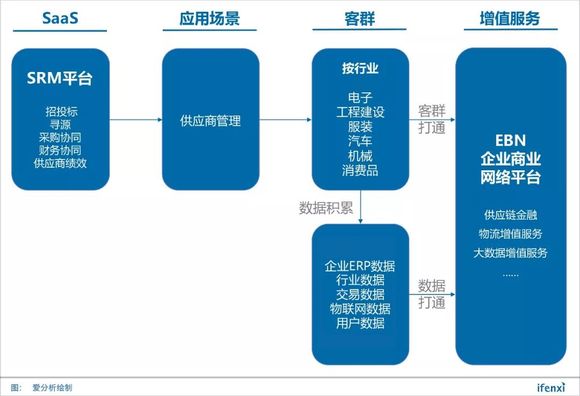

企企通核心产品为SRM平台,目前已支持SAP、Oracle等各大主流ERP厂商的接口打通。除了与采购方、供应商的内部ERP系统、业务系统对接获取数据外,还会与诸如找钢网这类门户网站,以及1688等B2B网站连接,帮助企业实现全方位、数字化供应商管理,拓展供应商来源。

在基本功能上,从招投标到订单支付的所有环节,采购、财务、供应商等参与各方都可在SRM平台上完成操作并及时归档,同时支持移动端的业务处理和交流。由于流程实现数字化,供应商的表现也可根据数据进行度量,为采购方实现供应商的绩效与优化管理奠定基础。

为了提升对大B客群的服务水平,企企通深耕行业解决方案,产品70%为通用方案,30%为行业解决方案。通过与客户的共同打磨,已在电子、服装、工程、汽车行业积累成熟产品,随着机械、消费品行业头部客户服务推进,还会在对应领域进一步完善。

目前,企企通的目标客群以各行业规模较大的核心采购方(大B)为主,可简单理解为Oracle、SAP的客户和用友、金蝶的头部客户,再由采购方带动相关供应商(小B)加入平台。

SRM的服务费由大B支付,其中大型客户会进行定制化部署,客单价数十万,部署完毕需要2-3个月的时间;其余采用标准化产品的客户支出的费用更低,部署时间在1-2周内即可完成。

继承SAP获客基因,网状延伸放大扩张优势

如果说产品是基石,那么强大的获客能力则是企企通在竞争中脱颖而出的抓手。

首先,在SAP多年经历给了这个团队业内领先的获客优势。除了CEO徐辉曾任SAP中国区副总裁外,产品、销售、交付运营负责人均曾在SAP担任高级管理职务,销售负责人张海曾连续多次获得SAP Winners’ Circle资格。无论人脉和服务经验的积累,还是团队整体的专业度及声望,都形成了较高的壁垒。

其次,标杆客户优势。企企通继承了SAP的“灯塔计划”,坚持”优秀的产品得要由优秀的客户使用“,才能尽显其效,并保证较高的成功率。通过寻找各行业的标杆企业,推介了SRM系统和企企通的理念。企企通得以不断优化产品,提升质量,也使品牌形象逐渐稳固,形成获客的良性循环。

而从长远战略来看,企企通的“大B带小B”使网状扩张凸显,实现横向复制和上下游复制的加速,已有供应商在平台上转换为采购方,拉动上游供应商加入,形成多层网络。

据徐辉估计,国内核心企业数量在10万家左右,小B数量约500万。目前企企通的客户中,大B数量已接近150家,小B数量过万,不乏海康威视、立白、TCL、宇通客车这类超级头部客户。

未来三年内,徐辉预计企企通的客户数量将以每年3倍的速度增长,在2020年大B数量达到4500家。这一规模将超过SAP Ariba全球范围内的2600家大B客户。

基于PaaS平台提供增值服务,从供应链金融开始发力

通过SRM产品积累的客户,企企通逐步形成庞大的企业网络,从而以采购数据为基础构建PaaS平台,衍生出一系列增值业务。还可以引入第三方服务商,打通供应链上下游,带来更大的想象空间。徐辉认为,企企通的增值服务收入规模将在2020年与SaaS服务持平,随后会超越SaaS服务收入。

供应链金融服务是企企通首先发力的领域。供应信息的数据化和网络化管理,更加全面地记录了采购方和供应商的交易历史,通过分析平台内多维度交易数据,可对企业形成较为精准的风控画像。B轮领投方网信资本加入后,企企通在供应链金融上获得的协同更多,业务潜力巨大。

具体而言,有闲置资金的大B可使用“企利通”产品,以融资租赁或延期付款的形式,给符合自身风控要求的供应商提供周转服务;大B缺乏资金时,企企通则成为保理机构,引入第三方金融机构资金,通过“企保通”发放贷款。目前达成合作的金融机构包括京东金融、平安银行、民生银行等。

企企通在其中只收取较小比例的服务费,不仅提升大B的参与度,而且随着业务量的指数级放大,企企通的收入依然可以得到保证。

除了供应链金融,企企通还可通过对物流服务商的整合,结合多维评判指标,深度参与企业供应链运营优化。也可为小B推荐潜在商机,甚至推出一站式采购商城,精准匹配采购-供应需求。

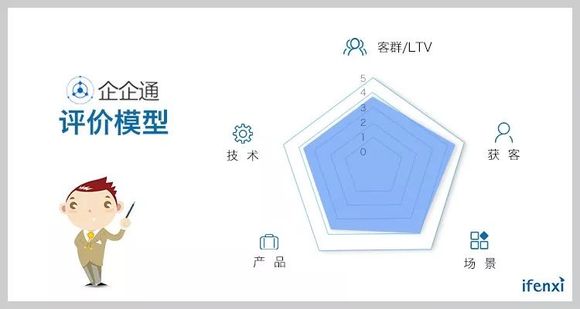

获客能力突出,增值业务为LTV带来想象空间

我们将从客群、获客、产品、技术、场景理解几个维度评价企企通。

客群/LTV:服务电子、工程建设、服装、汽车、机械、消费品等行业的头部客户,大B年销售额约10亿人民币或更高,包括海康威视、安奈儿、宇通客车、立白、TCL、无锡尚德等,相比中小规模企业,SaaS客单价更高。供应链金融、物流、商机等方向的增值服务能进一步提高整体客单价,有望在数年内超过SaaS服务费收入。

获客:直销获客,前SAP团队,BD大客户的能力强,合同续约率100%,标杆效应支撑客户数量高速增长。大客户140家左右,供应商数万,各自数量在以每年约3倍的增速增长,2020年目标超过全球规模最大的供应商管理平台SAP Ariba。

产品:基于已有的深度产品理解,与头部客户共同打造成熟的多行业解决方案,可向下快速复制。

技术:技术团队120人,为了满足不同行业大客户的需求,对产品进行快速迭代,搭建灵活的API体系,可与多家ERP、第三方软件快速对接数据。

场景理解:通过服务跨行业的头部客户,结合团队成员SAP的工作背景,对跨行业场景、供应链全流程理解能力强。

近期,爱分析对企企通创始人兼CEO徐辉进行了访谈,就SRM行业及企企通的战略作了交流,现摘取部分内容分享如下。徐辉是前SAP中国区副总裁,负责华南西南企业业务。

国内SRM市场潜力巨大

爱分析:为何决定进入SRM领域?

徐辉:我们团队都是从SAP出来的,擅长做2B的项目。在to B这个领域最后选择SRM,因为SRM有两点特别吸引我们:第一,是跨企业的系统;第二,是深入交易管理的。这个方向最有挑战,天花板非常高,而且能帮助我们实现联通的设想。

爱分析:诸如SAP这种国际厂商有参与国内的SRM市场吗?

徐辉:在中国我们觉得Ariba没获得足够的重视,因为无论是招投标、供应商管理、供应发票管理等等,都缺少本地化的解决方案。

我们从SAP出来做SRM,也有一部分是因为Ariba的产品在中国做的不好,但我们的团队在产品和商业模式上,有很多创新的做法,比如未来收入会超过软件服务的供应链金融服务。

爱分析:SRM的市场需求是何时涌现的?

徐辉:我们觉得需求一直存在,只是缺乏合适的产品和合适的执行团队。我们以前在SAP遇到一些中国非常优秀的客户,他们的跨企业沟通需求特别旺盛,但找不到合适的产品和团队,要定制开发,或让内部 IT部门开发,当时没有这样的公司能够深度满足中国客户的需求,提供整体的解决方案。所以在这方面,我们看到了很强的刚需。

爱分析:对于企业而言,SRM产品对于他们最核心的价值会在哪几个方面?

徐辉:往小处说,能够节约成本,提升效率,加快供应链的反应速度;往大处说,能提升企业的核心竞争力。

爱分析:您如何判断国内SRM市场的规模?

徐辉:这张网可以很大,但是我们最近三四年的时间内,还是聚焦在各个行业比较大的核心企业,可以说是SAP、Oracle这种公司的用户,再加上用友、金蝶的一些高端用户,核心企业在10万家以内,能带动的供应商有500万家左右。

当然也不排除一些销售额略低一点的、因为行业或者团队的原因,特别重视供应链的公司,比如我们遇到过的一家创业公司优必选。

这些企业涉及的交易额在GDP占比已经很高了,在中国虽然只有500万家企业,用户数只占国内企业总数的1/10,但是从GDP占比的角度来看不止1/10,规模往小处说,能达到万亿以上。我们希望在未来三四年的时间里超过Ariba。

主打SRM产品,未来收入主要依靠增值服务

爱分析:现在公司的主要产品还是SaaS SRM?

徐辉:可以这么理解,但是我们已经从很多层面颠覆了这个行业。第一,从产品、技术层面我们是有一些突破的。面向大客户提供服务,要把产品做得柔性,需要有非常优秀的API体系,和各厂商的ERP、第三方软件做数据接口,我们在这方面有突破。

第二,从功能和应用层面来看,我们2017年已经跑通了供应链金融,但Ariba太早被SAP收购,由于体制限制,没法做到这一点。

爱分析:产品部署时,需要跟采购方和供应商双方的哪些系统打通?

徐辉:主要和采购方打通,以 ERP为主,也有些公司前后端全部都要打通。

之所以以 ERP为主,是因为其中已经有我们需要的大部分数据。还有些公司需要用我们的研发系统,和供应商一起协同研发模块,和一些生产研发的产品打通。比如服装公司,因为需求会从门店开始,一直到内部供应链、供应商,要追踪整体的反馈过程,所以也要和门店系统打通,但是频次最高的还是ERP。

供应商方面,默认情况下是不打通的,但我们提供API接口,供应商需要时可以购买并连接。

爱分析:核心企业的定制化程度有多高?一般部署周期会有多长?

徐辉:我们有两个版本,标准版是不做个性化定制的,唯一要做的是把接口和采购方的ERP及其他系统打通,几天时间就够了;再整理供应商的总数据,并通知供应商加入平台,基本一周左右能全部搞定。

我们也有企业版,可以理解为是可定制化的,这个过程就需要与核心采购方进行更长时间的沟通,一般来说两三个月的时间可以做完。

爱分析:开拓新的行业客户时,研发需要做比较大的行业适配吗?

徐辉:一定要的,通用部分大概占70%,剩下30%做行业解决方案。我们产品团队的压力也很大,所以到去年为止,公司超过一半以上的人都是产品技术人员。

爱分析:平台上企业间的交互关系是怎样的?

徐辉:如果一个供应商服务两个采购方,通过一个账号登录就可以。但同时,我们在账号的隔离和数据安全的保护方面还是有规则限制的的。为了防止交易数据泄露给客户的竞争对手,必须要脱敏,系统会把交易信息维护成不同的数据。

爱分析:现在平台上企业的付费情况如何?

徐辉:我们的用户都是付费的,供应商付费分为有两种情况,一是由核心采购方打包支付,还可以获取折扣,同时也不会挨个向运营商收取,大部分核心采购方采用这种方案。

也有一些大B支付费用后,内部供应商使用时需要向大B付费,但这是少数,大部分还是第一种情况。

爱分析:未来平台引入的第三方服务商,会包括哪些企业?

徐辉:第一步我们引入的第三服务商是这个金融机构,包括京东金融、平安银行、民生银行、日照银行等,进行供应链金融的实施。

下一步也会考虑一些供应链公司,但现在以金融机构为主,预计供应链金融的收入很快就会超过SaaS收入。

爱分析:增值服务也算作SRM的一部分吗?

徐辉:广义上来说,供应链金融也算SRM,或者从我们的角度来说,叫做Enterprise Business Network,企业商业网络。SAP收购Ariba之后,成立了一个新的事业部,Business Network,在收购了Concur,全球最大的费用报销公司后,把Concur也并入了Ariba所在的Business Network部门。传统公司以前是没有把供应链金融考虑在其中的,倒是国外一些创业公司,先在这方面跑通了。

爱分析:增值服务除了供应链金融外,还有哪些可发展的业务?

徐辉:想象空间很大,首先因为平台是核心企业的采购入口,首先可以帮助核心企业本身公开寻找供应商,对供应商每月评估后制定配额,对供应商来说,这叫商机服务。

也有很多传统的供应链公司,如第三方物流公司,供应商会在我们的平台上制定发货计划,包括产品内容、配送时间、配送地点、尺寸、重量等多种要求,物流公司就可以在上面与供应商对接配送。

爱分析:您预计2018年整体增速能达到多少?

徐辉:从2018年前两个月的数据来看,同比增长了6-7倍。但我们内部目标没这么高,在3-5倍左右。