微医保·重疾保障目前在测试期,产品还将调整和优化。

图片来源:视觉中国

继支付宝年后上线好医保·重疾保障之后,微信也于近期推出微医保·重疾保障。至此,微医保和好医保均铺设了百万医疗险和重疾险产品,两家公司在健康险领域的布局均趋完善。

两家的产品也有许多相似之处,两款重疾险的保额分档和保险期限相同,保险期限均为1年,有10万元、30万元和50万元三档保额可选。首次投保年龄两者略有差异,微医保·重疾保障首次投保年龄为0-65岁,而好医保·重疾保障首次投保年龄只到60岁,也就是说,60-65岁的人只能投保微医保·重疾保障。前者可续保至100岁,后者可续保至99岁,差别不大。

拓宽了投保年龄之后,微医保通过对高龄投保人限额的方式来控制风险。只有30天-44周岁的人可以投保50万的最高保额,45-54周岁的人最高保额只能投保30万,55-65周岁的人最高保额只能投保10万。好医保.重疾保障在这边没有限制,0-60岁均可投保50万的最高保额。

与百万医疗的费用报销方式不同,重疾险是给付型的险种,只要确诊保障范围内的疾病、并达到条款约定的病种状态或实施了条款约定的手术,就可以获得一次性的补偿。这部分补偿既可以用于疾病的治疗,也可以补偿患者的误工损失,保障生活。与百万医疗过高保额用不上不同,重疾险保额是触发赔付条件后一定会满额给付被保险人的,因此保额的高低直接影响了患病获得现金流的多少。

保障范围上两款产品也有较大的差异,微医保·重疾保障只有承保100种重大疾病这一个版本,而好医保·重疾保障分为承保25种重大疾病的实惠版和承保100种重大疾病及50种轻疾的全面版。也就是说,与好医保·重疾保障(全面版)相比,微医保缺少了轻疾保障。轻疾大多指确诊重疾前的早期阶段,这类疾病还没达到重症赔付程度,经过及时治疗往往可以痊愈。

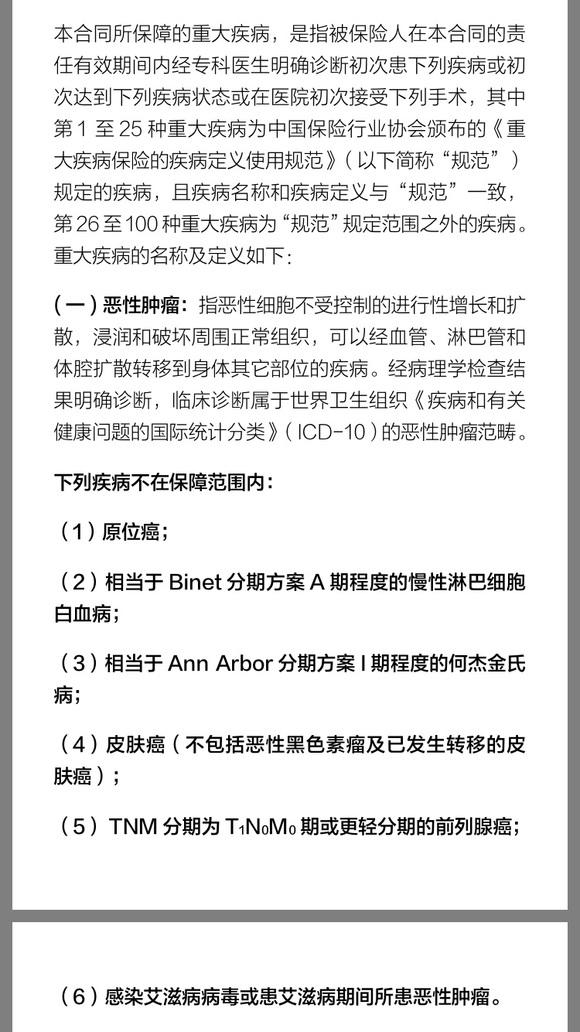

举个例子,如上图包含原位癌、皮肤癌(不包括恶性黑色素瘤及已发生转移的皮肤癌)等6种恶性肿瘤属于微医保·重疾保障的除外责任,这部分也同属于好医保·重疾保障(全面版)100种重大疾病的除外责任。

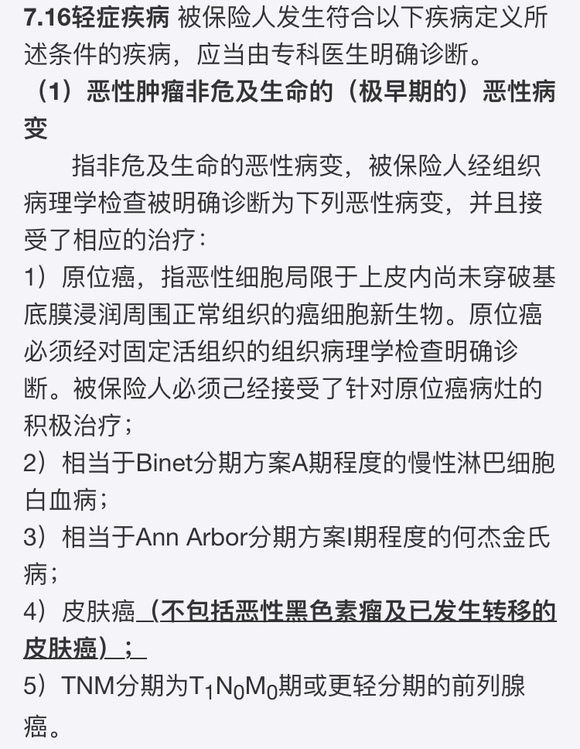

但是原位癌、皮肤癌(不包括恶性黑色素瘤及已发生转移的皮肤癌)等五种恶性肿瘤(见上图)都属于好医保·重疾保障(全面版)50种轻疾的保障范围,也就是说这些疾病一旦发生将按照好医保.重疾保障(全面版)轻疾的赔付标准(20%保额)赔付。正因如此,缺乏轻疾保障是微医保·重疾保障目前不够完善的一点。

那么微医保.重疾保障价格怎么样呢?

无论男性女性,29岁及以下年龄投保微医保·重疾保障,10万元保障首次投保保费均不足百元。50万元保额的最高投保年龄44周岁,投保50万的保微医保·重疾保障,男性只需1825元,女性只需1925元。好医保·重疾保障没有在投保页面披露费率表,不过以一位25岁的女性为例,投保50万好医保·重疾保障(全面版)和微医保·重疾保障分别需要425元、450元,后者略贵25元。

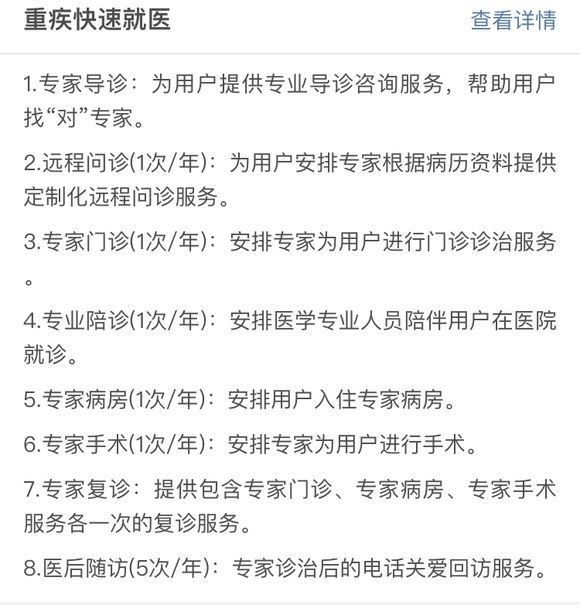

增值服务方面,由人保健康承保的好医保·重疾保障提供安排“三甲医院专家诊疗/手术/床位”的绿色就医通道,而由泰康在线承保的微医保·重疾保障明确提供每年一次远程问诊、专家门诊、专家病房、专家手术、专家陪诊服务及每年5次的医后随访等服务。

界面新闻从相关内部人士了解到,微医保·重疾保障目前在测试期,产品还将调整和优化。如果以微医保·住院医疗的优化程度为参照,微医保·重疾保障后续优化内容值得期待。