掌趣投资Unity是一起典型到不能再典型的战略投资。我的核心观点是,这笔投资不错,值得肯定但不要过分解读。

关注游戏行业的朋友这两天应该都看到了这样一条新闻:

掌趣科技继续停牌:投资游戏引擎公司Unity

关于这次的投资网上也有了一些“评论”文章,但这些文章大部分只写出了最为表面的信息,那么关于这场战略投资,到底我们该知道些什么,或者说该如何看待?

今天这个时点所有关于这个收购案例的评论文章,没有一篇文章写出来个所以然,顶多也就是这么一句:

“通过本次交易,将有利于公司在国际市场快速提升公司品牌,公司也将利用双方在国内国外的优势资源和渠道,充分发挥产业协同效应,进一步完善公司产业布局,提升综合竞争力。”

这还是掌趣公告里有的一句话……然后一堆新闻稿各种列掌趣年收入啊、收购的公司啊,连当年收购动网的陈芝麻烂谷子的事情都写出来了……为什么?因为根本就写不出来个什么……

1、Unity值得投资吗?

当然值得,让我们看一些数据;

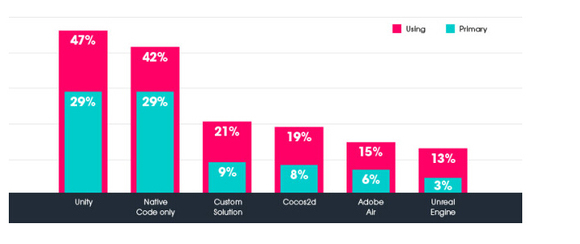

这是Vision Mobile今年Q3做的开发者报告中关于游戏引擎使用情况的调查数据,从使用占有率角度考量,Unity的份额是47%,接近50%……

当然,Unity在中国的市场占有率似乎没有国外那么高。(见下图)

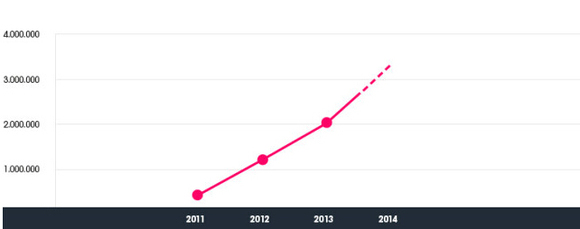

这是Unity官方宣布的注册用户数量,截至2013年是200万,现在这个数据是330万,到年底有望突破400万;而且增速角度看Unity的注册用户已经保持差不多连续3年100%的增长。

这样的公司,任何一家有心在手游行业发展的上市公司,投资TA一点都不会让人意外,差别也就是价格和股份多少,以及投资完之后怎么用的区别了。

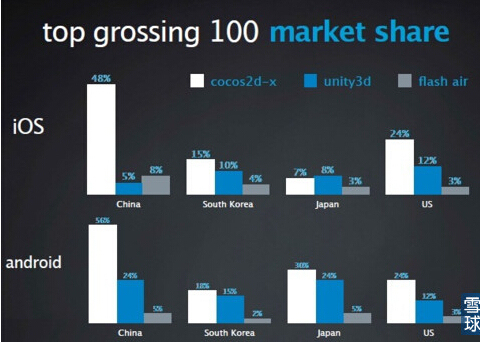

这张图是DENA做的关于各国开发者在3D引擎使用上的差别,它鲜明的告诉了我们,一家中国公司投资Unity是多么的“合理”!

2、掌趣

中国手游行业代表上市公司之一,这评价我不带任何情绪,事实而已。

投资了Unity,就有了引擎的故事,就有了海外的故事,就有了开发者生态链的故事,甚至有了大平台的概念……

(有心人去看触控当时准备上市时讲的逻辑)

掌趣的超高市值首先需要收入和利润作为支持,收购CP是最常见的方式,过去已经发生很多;

资本市场已经开始对A股上市公司收购手游CP的态度趋于理性或者直接转冷。

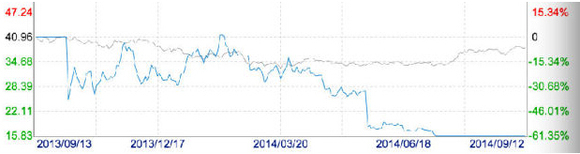

我们看过去一年掌趣股价的变动:

在停牌之前,掌趣的股价距离其巅峰40+的价格已经跌了30+%;(中间有发生一次除权)

加之市场开始对之前收购的CP能否完成14全年利润对赌产生怀疑;(这不仅仅是针对掌趣,是对所有去年发生的收购案例)

今天这个时点一家A股公司再出公告说收家CP,可能股价未必会涨,反倒可能会降。

那么作为掌趣,市值超过200亿的体量,曾经接近300亿市值的上市公司,怎么办?

除了收入和利润要做到之外,更需要故事,也就是很多人所说的:“点”。

主推掌趣股票的二级市场分析师炒作的“点”也好,媒体关注的新闻“点”也罢,总之需要一些不一样的东西。

所以关于这笔投资的解读,第一优先级是这个。

3、战略投资

掌趣投资Unity是一起典型到不能再典型的战略投资,关于战略投资我写过太多的帖子;

偏激点总结简单一句话:中国的战略投资就是纸老虎。

现在的公告里没有写具体的价格和股份比例,不过江湖有传言比例并不高;不是100%收购,不控股甚至不是大股东,可能连董事会席位都没有……

那么很多媒体臆想的诸如:“把Unity品牌纳入大掌趣体系”之类,但这个现在更多还是停留在联想阶段。毕竟掌趣这次入股的股份可能是不多的。

写在最后,可能很多人会觉得我偏激,尤其是国内二级市场的兄弟们;我的核心观点是这笔投资不错,值得肯定但不要过分解读,尤其是关于两家公司后续的战略协同的可能性。

(JMedia是界面的自媒体平台品牌,欢迎界面用户投稿,投稿通道位于用户个人中心。)