从粗钢产量看,宝武2017年粗钢产量排名第一,沙钢粗钢产量只有宝武一半,排名第三。然而从公布的经营业绩看,宝武预计全年利润额与粗钢产量第三名的沙钢不相上下,可见沙钢盈利能力更胜一筹。

近日,多家钢铁企业公布或预计了2017年粗钢产量和经营业绩。从粗钢产量看,宝武2017年粗钢产量排名第一,沙钢粗钢产量只有宝武一半,排名第三。然而从公布的经营业绩看,宝武预计全年利润额与粗钢产量第三名的沙钢不相上下,可见沙钢盈利能力更胜一筹。“宝武”重组后被称为国内第一大钢企,却为何还是赢不过沙钢?

一、“钢铁航母”业绩两面看

1、粗钢产量

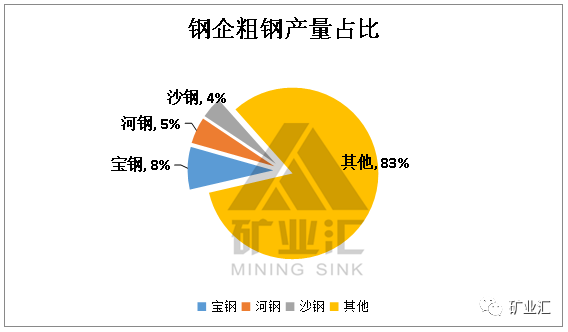

数据显示,2017年我国粗钢产量83173万吨,粗钢产量超过3500万吨的有宝武、河钢、沙钢这三大钢企,合计粗钢产量占全国17%。

2016年,随着宝钢集团与武钢集团正式合并,新成立的中国宝武钢铁集团跃升为中国钢产量最大的钢铁企业。2016年粗钢产量超过曾经第一位的河钢集团。

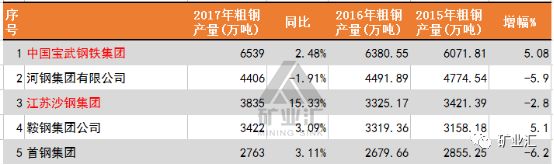

2017年,宝武粗钢产量仍居第一,达6539万吨,同比增长2.48%;其次是河钢集团,4406万吨,同比略降;沙钢3835万吨,同比增长最多,涨幅15.33%,排名第三。

总体来看,宝武超过第二名河钢集团2133万吨,完胜其他钢企,稳坐产量第一宝座。

然而,专家表示,去年作为龙头企业的宝武集团占全国粗钢产量比例为7.9%,今年虽上涨了0.1%,但与国外其他国家有明显差距。“宝武重组”后这个成绩以提升钢铁产业集中也许并不理想。

2、经营业绩

2017年,宝武、沙钢、河钢三大企业利润均超越百亿,宝武预计利润可接近200亿元,有望成为利润最高的钢企。

2018年初沙钢公布了17年利润:192亿元。在沙钢粗钢产量只有宝武粗钢产量58%的情况下,利润几乎与宝武持平。从盈利能力上来说,宝武不及沙钢。

二、“巨无霸”背后的“弱点”

1、重组的反面是“包袱”

“宝武”合并是在中国钢铁行业去产能大背景下的一次尝试。按产量计,合并后,“宝武”将至少具备6000万吨的年粗钢生产能力,变成中国第一、世界第二的超级巨无霸,市场占有率将达到7.5%。

然而,武钢曾大规模扩张,先后兼并了鄂钢、柳钢和昆钢,一跃成为产能逾4000万吨的大型企业集团。鄂钢由于设备老旧,在被重组之后走向没落,连年亏损也拖累了武钢的业绩。2015年,武钢集团的武钢股份以巨亏75亿元的年报成为两市中的亏损王。

宝钢也具有相似历史。过去10多年来,宝钢先后兼并了上钢、梅钢、八一钢铁、广东钢铁集团、宁波钢铁等,但这些并购事后证明大多都以失败告终。2015年,宝钢股份虽然全年净盈利10.13亿元,但也创下18年来的新低,同比上一年大幅下降82.51%。

这些并不优秀的产能在一定程度上拖累了了宝武发展的速度。

2、营收构成的差异

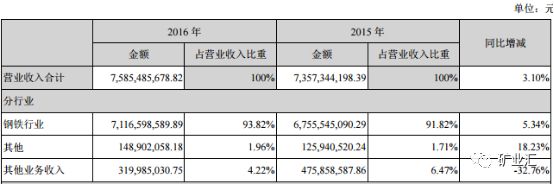

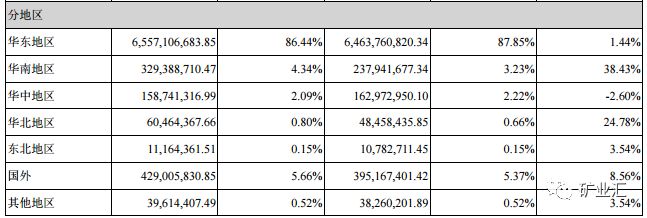

分行业看,沙钢钢铁行业营收比重占全营收得93.82%。分地区看,沙钢华东地区占全营收比重最大,占86.44%。

沙钢2016年分行业、地区营收构成

宝钢股份钢铁制造营业收入占全营收的55.56%,其次是汽车板。汽车板由于中低端汽车版市场竞争激烈,想保住这个份额,难度较大。

分地区看,中南地区无论建材板材,基本都以武钢系资源为主导,华南地区建材以宝钢系的韶钢为主导,宝武合并之后,南方三大区域的建材和板材市场,除华东外,其他的都将以宝武的定价为主。

然而,随着去产能加紧,钢铁企业优胜劣汰,竞争力较小的企业在去产能浪潮中没能坚持,最终成为“被去掉的产能”;宝武在重组后钢铁市场版图扩大,然而劣势产能也不少,面临高端产能不足,中低端产能过剩的境地。优化产能、梳理资源配置,对重组后的宝武十个不小的挑战,也拖慢了宝武的发展速度。

宝钢股份2016年分行业营收构成

三、“危险”与机遇并存

宝钢一直是钢铁行业中的“优等生”。在吸收了其他产能之后,如果发展形势向好,钢铁行业的兼并重组步伐应该会加快,低端产能将加快退出,行业有希望回到有序发展的状态。如果发展形势不佳,宝钢可能被拖垮,国内的钢铁公司就没有能跟国外抗衡的公司了。

集团层面,宝武整和成功。但在业务层面,对宝武的考验才真正开始。毕竟采购、销售体系的整合,涉及到很多子公司,很多人,很多上下游关系,盘根错节,难度很大。

另外就是技术层面,是青山基地的生产技术提升,梅山基地已经整合十几年了,产品质量还是达不到上海基地的水平,可见想提升产品品质有多难。毕竟钢铁生产,有时候操作工艺比技术更加重要,同样的设备、同样的技术,不同的人操作,产品就不同。所以,整合想成功面临很多困难。

宝武合并是钢铁工业兼并重组的重要转折点,为国企的和平做了示范作用。但愿宝武能够拉动劣势产能,使钢铁行业健康发展,做大、做强我国钢铁行业规模水平。