对日渐成熟的消费者来说,买的不再仅仅是商品,更是品牌背后的故事和价值观。

12月12日,七匹狼公告表示,完成对法国轻奢品牌Karl Lagerfeld的投资收购,在这次交易中,七匹狼通过香港全资子公司出资2.4亿元人民币,获得KL80.1%股权及对应股东贷款,同时对其增资8010万元,总投资到3.2亿元。

越来越多的本土品牌开始书写各自的“西游记”,除了不断强化自有品牌的同时,也像20年前中国人开始全世界的买luxury goods一样,开始从资本金融层面收购相对成熟的轻奢品牌。

这也是我们做轻奢研究的目的,希望借助历史经验和他山之石,为中国本图品牌进一步的崛起,贡献一些绵薄之力。

再次提醒,如果想更好的吸收本文的精华,请务必先读过上一篇。

五

从海外经验看轻奢消费的增长机遇

轻奢概念兴起于美国,品牌的大范围影响力也是在美国市场形成的。如果说以英美为代表的欧洲是传统奢侈品诞生的摇篮,那么大洋彼岸的美利坚合众国就毋庸置疑是“轻奢”的发源地。

很难界定最初是美国的消费需求催生了这一概念,还是轻奢概念带来了对应消费群体的苏醒。可以确定的是,轻奢的风潮从美国逐步吹到了日本、韩国等地区,以及以中国为代表的新兴市场。

5.1 美国:90 年代收入提高 之后

在 90 年代的美国,“轻奢”成了一种必然的发展趋势。

其一,奢侈品市场呈现出粥多僧少的局面,具体来说就是奢侈品品牌多而购买奢侈品的高收入人群少。根据 Graphiq 的统计,当时美国高收入人群仅占全国总人口10.4%。

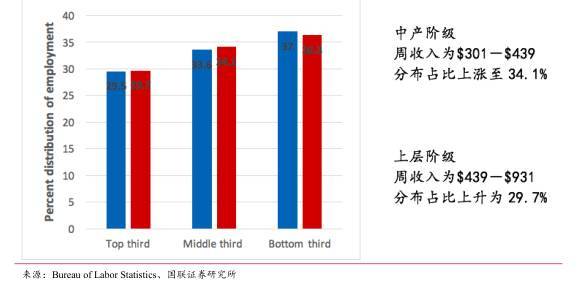

其二,1983年至1985年,美国中产阶级人数出现大幅上升。美国劳工统计局提供的数据显示,1985年,中产阶级分布占比上升至 34.1%,较 1983 年上涨了0.5个百分点。

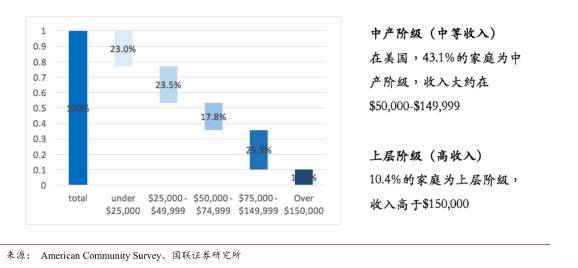

事实上,在美国中产阶级并没有一个特定的概念。根据美国人口普查局的分类法则,可将中产阶级定义为年收入在$15,000至$49,999之间的中等收入群体,具体来说包括年轻专业人士、创业者和经常出差的公司雇员。这类群众刚脱离“求生存”状态,但在可支配收入方面却又未达到富人标准,这种比上不足比下有余的尴尬境地使他们对身份格外敏感,为标榜自己的身份和社会地位,价格合理又不失质感的轻奢品成为他们的最佳选择。

1983 至 1985 中产阶级队伍逐步扩大

美国轻奢崛起背景 —— 中产阶级数量庞大

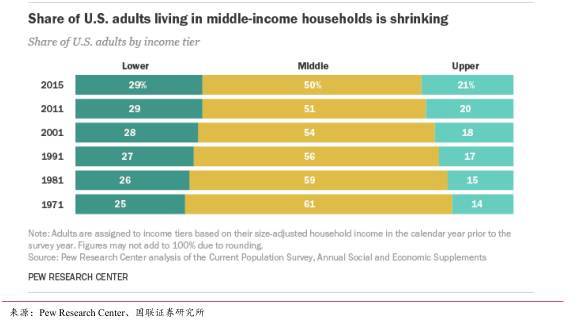

进入 20 世纪,美国中产阶级收入上升,然而阶级总量却在逐步萎缩。据 Pew

Research Center 发布的《中产阶级研究报告》显示,中产阶级分布比重由 61%下降至 50%。具体来说,收入高于 50 万美元的流入上层阶级,收入低于5万美金的流入下层阶级,如履薄冰的中产阶级为保住自己的阶级地位不得不在消费上多花上几份心思,更多的轻奢品牌随之出现。

美国中产阶级分布占比

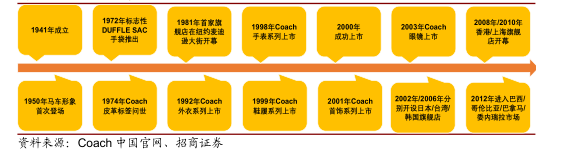

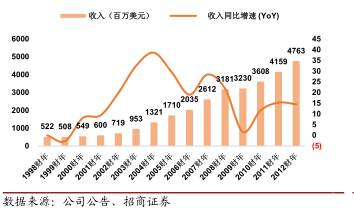

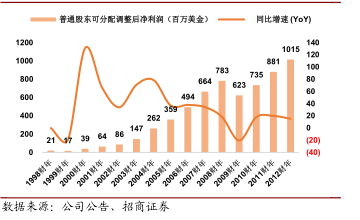

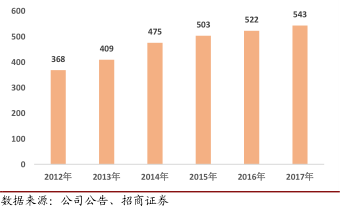

Coach 成立于 1941 年,其独特的手工工艺和高质量的制作被那些颇为讲究品质的顾客青睐,成为美国职业女性的身份象征和美国中产家庭的最爱。于 2000 年在纽约证券交易所上市,并经历了长达十年的快速发展阶段,自 1992 年开始进行品类扩充,先后完成了外衣、手表、鞋履、眼镜、香水等品类的布局;自 2002 年开始进行地域拓展,先后完成了日本、台湾、韩国、香港、中国大陆以及欧洲和拉丁美洲的布局;2002 年-2012年十年间收入端年复合增速达 21%,净利润年复合增速达 28%。

Coach发展历史

Coach 在高速发展期的 收入及增速

Coach 在高速发展期的 净利润及增速

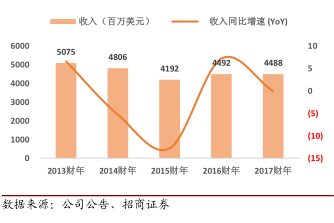

2013 年-2015 年,Coach 陷入深度调整期,收入从 2013 年的 50.75 亿美元下降到 2015年的 41.92 亿美元,净利润从 2013 年的 10.67 亿美元下降至 2015 年的 5.31 亿美元。

内生增长力下降,北美地区直营门店同店增速自2014年起快速下降,最高降幅超过20%。盈利能力下降,毛利率水平自 2012 年的 72.8%快速下降至 2016 年的 69%。渠道规模萎缩,北美地区直营门店数量从 2014 年的 475 减少的 2016 年的 419 家,北美以外地区直营门店扩张步伐放缓,从 2014 年的 475 家增加到 2016 年的 573 家。

深度调整期Coach 收入增速下滑

深度调整期 北美以外直营门店数量增速放缓

为此,Coach开始大刀阔斧地改革,采取主线品牌“产品年轻化+门店精品化+营销创新化”等多维提升与集团化并购之路并举的方式重回大众视野。

在设计风格向年轻化转变、减少终端折扣力度、关闭低效门店 、变革营销方式等一些列举措下,Coach品牌经营业绩有所复苏。其在北美地区的直营同店销售自收入增速自 2016年初起转正,逐季保持低个位数增速至今。2016年全年及2017/18财年第一季度Coach品牌净销售额同比增幅分别为 5%/-3%。

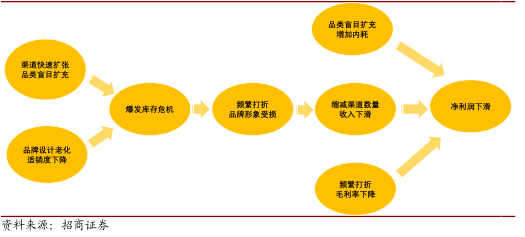

Coach业绩陷入深入调整的原因

Coach中国官方网站已开通在线购物功能

Coach复兴的具体措施可以概括为以下几点:

1)管理层调整后从设计风格/形象建设等多维度进行品牌重塑;

2)渠道调整:关闭亏损门店,重塑精品门店形象;

3)营销创新:与明星及新社交资源深度合作,抓住粉丝群体;

4)集团化发展打破品类、定位及规模化发展局限

5.2 日本:女性地位提升下的个性化诉求

二战之前,日本女性的地位还比较低,活动范围仅限于家庭。战后,受西方先进思想的影响,男女平等理念开始渗透进日本社会。自此,日本女性开始步入职场、政界,逐步获得经济上的独立和参政议政的权利。而今,随着日本女性地位的提高,她们已经不能满足于用奢侈品来物化自己的地位,追求“个性化表达”成为新潮流。所谓“个性化表达”就是将昂贵单品与轻奢服饰相融合。这种混搭模式没有固定的品牌、风格或是购买渠道,使得日本女性能极尽所能组合出属于自己的时尚风格。

日本艺人模特水原希子

为满足消费者个性化诉求,日本各家轻奢品牌开始勾勒品牌以体现品牌所特有的人格特性。以 CRY.为例,该轻奢品牌在服饰设计方面注重肩背细节。V 领露背加上皮带金属圆环的设计让原先寡淡细腻的露背装瞬间变得简约时尚。配合上装,CRY.在鞋履方面采用平滑有光泽的绸缎材料,凸显女性高贵优雅。而在鞋跟处则采用可塑性材料,可穿可踩,舒适随性。

追求“个性化表达”的消费需求让原先扎堆于奢侈品专柜的消费者分散至各个轻奢品牌。所以,即便走出 08 年经济危机,日本奢侈品行业销售增速也没有明显的反弹。贝恩咨询的报告显示,日本的个人奢侈品在危机过后仅实现 4%的增长,增速与欧洲持平,落后于其他地区。

日本个人奢侈品行业受个性化表达需求影响,增速放缓

5.3韩国:从硬奢市场饱和带来的外溢

从韩国市场来看,老牌奢侈品进入“成熟期”。在这一阶段,随着购买产品的人数增多,市场需求趋于饱和。受此影响,老牌奢侈品市场出现销售增速放缓、利润下滑的现象。相较于老牌奢侈品,轻奢品步入“成长期”。由于价格合理、设计独特,轻奢品在短时间内便吸引了众多购买者,其中不乏背弃一线高奢品牌的消费群体。

老牌奢侈品进入“成熟期”,而轻奢品步入“成长期”

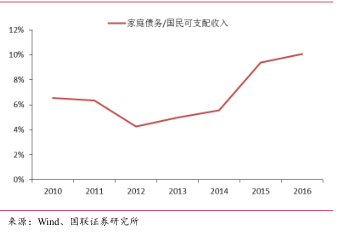

韩国经济不景气,轻奢品因“价格合理”受人推崇。2016年,韩国家庭债务总量已经达到 131.9 万亿韩元,连刷历史新高,家庭债务占国民可支配收入的比例从2012 年的 4.26%上升至 2016 年的 10.05%。家庭债务的持续性增长会影响到最终消费支出的可持续性增长。在家庭债务不断膨胀,国民可支配收入增速缓慢的形势下,国民消费心理发生了转变。

可以说,家庭债务危机让韩国消费者越来越“精明”了。既然消费者手头不充裕,他们自然不会购买高昂的奢侈品。举例来说,相较于 1180 美金才能购得的 LV 手袋,年轻消费者更青睐于价格较低,约300美金的 Michael Kors 手袋。

韩国家庭债务规模增速超过收入增长

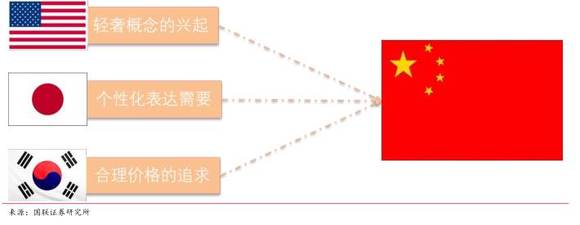

总的来说,轻奢消费的风靡主要受到两大因素推动:一是轻奢概念带来了对应群体的苏醒,二是消费需求催生了轻奢这一概念。美国属于前者,而日本和韩国属于后者。细究之,催生日、韩“轻奢”的消费需求又是不一样的:韩国消费者追求“价格合理”而日本消费者追求“个性化表达”。但无论如何,轻奢这一概念最终还是迎来了需求的大范围增长。

这三类因素在当前的中国同时出现 ,这也是我们可以从海外经验窥看中国市场增长空间的最初考虑,也是我们做出 中国轻奢市场版图正处于快速扩张阶段 这一判断的基础。

催生美日韩轻奢消费的三类因素在中国同时出现

六

迅速扩张的中国本土轻奢市场

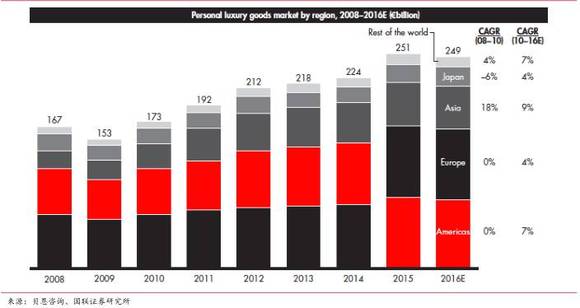

根据贝恩咨询报告显示,2016 年全球广义奢侈品(广义奢侈品市场,包含豪车、旅游等高端体验)市场规模达到 1.08 万亿欧元,增长 4%,其中豪华轿车作为最大的构成部分增长 8%,是整体奢侈品增长的主要驱动力。而个人消费品市场作为第二大构成,2016 年市场规模达到 2490 亿欧元,下降 1%,出现了自 2010 年以来的首次下滑。从奢侈品类型看,轻奢占据主导,达到总额的 40%。

根据前瞻产业研究院预测,到2022 年,全球奢侈品消费或将超过 3400 亿欧元。从消费情况来看,中国已经是全球最大的个人奢侈品消费国。根据贝恩咨询报告,2016 年中国奢侈品市场达到 740 亿欧元,占全球份额 30%,而根据财富品质研究院数据,2016 年中国在全球的个人奢侈品消费更是达到1204 亿美元。

展望未来,中国有望继续主导奢侈品市场,考虑到当前轻奢的普及度和在奢侈品市场中的占比,轻奢无疑将充分受益,中国的轻奢市场将迎来一轮快速的扩张。

根据波士顿咨询公司(BCG)和阿里研究院近日联合发布的《中国消费趋势报告——三大新兴力量引领消费新经济》报告,未来 5 年中国消费增长的三大动力来自于富裕阶层的扩大、新生代的崛起和网络消费的普及。而这三大动力分别对应购买力、购买意愿和购买便捷性的话,也正是轻奢消费的三大力。

未来几年全球奢侈品市场规模预测(亿欧元)

未来 5 年中国消费增长的三大动力

6.1 购买力提高: 富裕阶层的扩大

2016 年中国人均 GDP 已达7872 美元,整个社会的消费结构已经由温饱消费进入“高端奢侈消费”阶段,消费升级成为经济增长最大驱动力,同时也产生了全球最大的一个高净值群体。

根据招商银行私人财富报告显示,截至2015 年,中国资产超过 1000 万的高净值人群达到 126 万人,其中,资产在 5000 万——1 亿以及1亿以上的人群分别均达到 8万人。根据财富品质研究统计数据,截至 2016 年,中国更是已经拥有千万富豪超过400 万人,亿万富豪 15 万人;净资产超过 100 万的中产阶级人数超过 7000 万,拥有财富总量约为 30 万亿美元,超越美国和日本,位列世界首位。

根据阿里研究院报告,未来五年消费的增长主要源于上层中产和富裕家庭数量的快速膨胀。数据显示,到 2020 年,上层中产(家庭可支配月收入为人民币 12500-24000元)及富裕阶层(家庭可支配月收入在人民币 24000 元以上)数量将翻一番,达到1亿。上层中产及富裕家庭数量占中国家庭总数的比例在 2010 年和 2015年分别为 7%和 17%,这一比例在2020年将高达30%。

6.2 购买意愿提振: 新生代的崛起

轻奢消费族的人群主要集中在一、二线城市,月收入在 1 万元到 3 万元之间,80后、90 后是其中的主要人群,对这群人来说,高品质的产品,负担得起的价格,使得轻奢变得触手可及。

幸运的是,目前这群人正在逐渐壮大。上世纪 80 年代是中国的婴儿回声潮时期,尤其是 1985 年到 1990 年,年均出生人口超过 2400 万人,这部分人群目前基本已进入工作,消费潜力正在释放。而与上一代相比,中国正在成长起来的年轻人是更为成熟的消费者。他们拥有更高的教育水平,在年轻一代中,拥有本科以上学历的人群占总体的 25%,而在上一代消费者中这一比例仅为 3%,相差 7 倍有余。更重要的一点是,与上一代消费者相比,新一代的品牌意识越来越强,在上一代中,仅 7%的人有品牌意识,而新生代则升至 20%;新生代品牌拥护者的比例高达 49%,比上一代提升了 10 个百分点。

6.3 消费便捷性: 网购的崛起

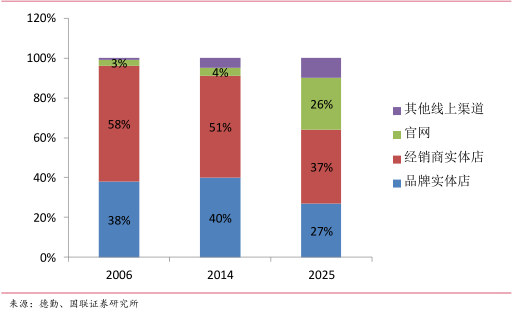

除了消费的能力和消费意愿外,消费的便捷性也是影响消费的重要因素。随着网络的普及,消费的便捷性正快速提升,根据德勤的预测,到 2025 年,奢侈品网上销售将占到 26%,较2014年的4%有大幅提升。而网购的崛起或将大大提升目前奢侈品商店并未广泛触及的三四线城市的消费。

目前,Coach、Furla 等轻奢品牌纷纷入驻阿里巴巴集团旗下的天猫商城,开设其线上旗舰店,并在网络购物节期间推出各种促销活动。

未来奢侈品网上消费将大增

6.4 消费本地化进行时

从购买渠道看,中国消费者的奢侈品消费主要为外地购买,本地化购买仅占到总额的 23%。从全球范围来讲,奢侈品消费的本地购买比例为 53%,远远高于中国。而近年来这样的情况正在发生着改变。

中国奢侈品本地购买仅占 23%

全球的本地购买比例达 53% ,远高于中国

部分奢侈品牌调整了在中国内地市场的定价策略,不再是高高在上的遥不可及。过去少则 20%的价差,使得海外代购成为了一项收入相当可观的“职业”,出境消费也成为不少人境外旅游的重要目的。而随着境内外价差的逐步缩小,代购或者境外消费的性价比减弱,推动消费行为向境内转移。

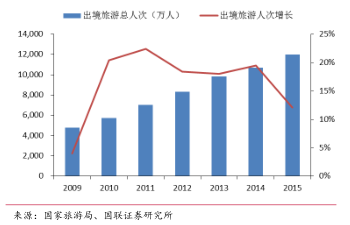

中国2015年出境旅游人次增长12%

出境消费 成为境外旅游的重要目的

七

对于我们的启发

现如今赢得市场已经变得越来越困难,行业领导者和落后者之间的差距日渐扩大。根据咨询公司麦肯锡的调查,2005-2015年全球前20%的时尚企业创造了100%的市场利润,排名21-80%的企业仅创造18%利润,而后20%企业却亏损了18%。

在2016年,全球前20%企业依然贡献了144%的市场利润,后20%的企业亏损仍在继续扩大。因此,无论是品牌商、零售商、还是投资者都应该不断地总结经验,利用自身优势,发掘更适合自己的发展道路。

国际品牌应该思考以鲜明形象占据消费者心中的认知领地。领先品牌如Coach和Michael Kors 都已在中国扎根,有不小的知名度和客户群体。新晋品牌应当精准定位,力攻细分市场,如Maje的“法式优雅”,Theory的“商务休闲”等。此外,对日渐成熟的消费者来说,买的不再仅仅是商品,更是品牌背后的故事和价值观。轻奢品牌要想再下一城,就不能局限于表面的品牌定位,而应从价值观出发,引发消费者在个人主张和深层诉求上的共鸣。

参考文献:国联证券《新消费主题投资报告》 麦肯锡:《轻奢市场面面观》

本文由MTR海外记者站与Terry Tian联合编辑,Terry Tian系MTR首席营销官