2017年济南住宅总供应面积为759.49万平方米,同比下降54.12%,平均月度供应量为63万平方米。

01

济南政策:限购限价限售限地价,楼市逐步进入“四限”时代

从2016年济南重启限购政策之后,2017年是济南楼市调控政策理性化的一年,先是4月19日发布最严限购令,首付提高到60%,同时规定土拍溢价率超过150%得卖现房,这一政策无疑是为楼市踩了“急刹车”,随后5月18日限购细则出炉,本科学历及以上社保满半年可享3成首付,可谓是楼市政策与人才引进政策的双重“车道”。

提高首付比例,信贷收紧

4月19日深夜,济南限购政策再升级。20日起,济南本市户籍购买二套房,首付比例提高至60%,非本市户籍家庭首套房贷款比例提高至60%,商贷最长年限都缩短至25年,长清章丘也纳入限购范围。

整改整顿

《通知》指出,依法严厉查处捂盘惜售、炒作房价、制造和散布虚假消息、发布虚假房源及价格信息、欺骗消费者交易等违法违规行为。对涉案开发企业和中介机构,一经查实,依法从严从重处理,开发企业停止预售及网签,2年内不得参与本市土地交易,中介机构吊销营业执照,并列入失信企业“黑名单”。

限售

《通知》指出,限购区域内自本通知施行之日(4月20日)起购买的住房,须取得不动产权证满2年后方可上市交易。

限地价

引导企业理性竞价,一是结合土地出让溢价率提高项目预售条件。二是设定居住用地出让最高限价,当竞买人报价超过最高限价时,按竞基础设施或公益设施建设进行出让。

限购细则

5月18日,济南市再出楼市限购细则:

目前我市在落户政策方面有“亲属投靠”人员落户、投资纳税落户等多种政策。符合上述政策的外地身份在济工作人员,均可通过办理落户(含集体户口)后,以济南户籍身份购房。

全日制大学本科(含本科)以上学历的购房者,与用人单位签定正式用工合同,且连续缴纳社保满半年以上,可享有本地常住户口居民同等购房政策。

信贷政策持续收紧

8月中下旬,济南多家银行调整房贷利率执行水平。首套房上浮5%-10%,二套房上浮15%,最高上浮30%。信贷政策持续收紧。

加强社区综合服务建设

10月11日,济南明确新建住宅小区需配备社区综合服务设施用房,且须与住宅小区同步规划、报批、建设、验收。未与商品房同步设计、同步建设的,房企开发的楼盘将拿不到建设工程规划许可证,建设部门也不予办理商品房预售许可证。

维护住房公积金购房贷款权益

11月20日,济南市城乡建设委员会济南住房公积金管理中心下发《关于支持职工使用住房公积金贷款购买商品住房有关事项的通知》,要求房地产企业不得拒绝公积金贷款。

02

楼市供需下降,历城区领跑

住宅供应:住宅供应量下降超五成,供需基本平衡

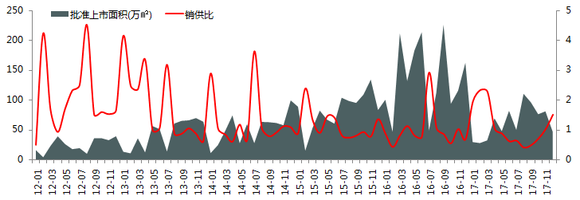

2017年济南住宅总供应面积为759.49万平方米,同比下降54.12%,平均月度供应量为63万平方米。一季度供应量最少,仅92.3万平方米,二三季度供应量不断增加,8月份供应量达111.28万平方米,为年度最高点。

从销供比来看,2017年一季度销供比均在1以上,2、3月份均达到2以上,一直处于供不应求的状态,5月份开始销供比降至1以下,供大于求。2017年销供比0.94,市场供需基本平衡。

图:2012年-2017年济南住宅月度供应量及销供比

新房成交:全年成交回落,11月为成交高点,三季度成交量明显下滑

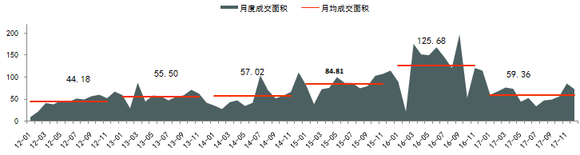

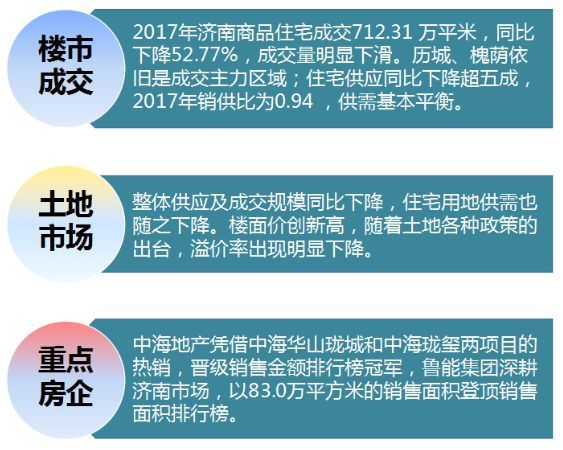

2017年,限购限售等调控政策陆续出台,信贷政策收紧,房地产市场渐趋稳定。2017年济南商品住宅共成交712.31万平方米/5.8万套,同比分别下降52.77%/54.12%,降幅较大。2017年月均成交59.36万平方米。

具体来看,一季度月均成交67.61万平方米,同比下降29.1%;二季度限购、限售政策出台,月均成交56.28万平方米,同比大幅下降64.1%;三季度成交量继续下降,月均成交42.60万平方米,同比下降72.5%;四季度成交回升,月均成交70.95万平方米,同比下降26.1%,11月份达到全年成交高点,成交85.16万平方米。

图:2012年1月以来济南住宅成交情况

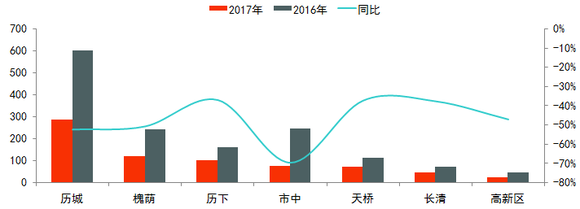

区域成交:成交区域集中度较高,历城领跑全市

2018年受整体市场成交下滑的影响,各区成交量较去年同期均出现较大降幅,其中降幅最大的是市中区,成交面积74.09万平方米,同比下降69.67%。

具体来看,历城区成交量最大,为284.49万平方米,同比下降52.60%;其次是槐荫区,成交量为118.60万平方米,同比下降50.94%;历下区紧随其后,成交100.43万平方米,同比下降37.34%,其他区成交量均在一百万平方米以下。

图:2016年-2017年济南住宅区域成交情况

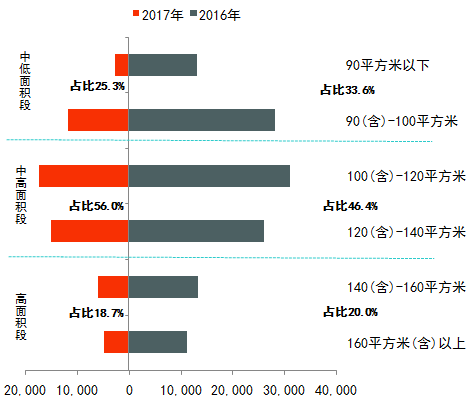

细分市场:100-140㎡中高面积段成交占比超一半,改善型需求加大

中低面积段:成交套数1.5万套,同比下降64.6%;占比下降8.3个点,为25.3%。

中高面积段:成交套数3.2万套,同比下降43.2%;占比提高9.6个点,为56.0%。其中100-120㎡刚需及首改型需求占比最大,为30.0%。

高面积段:成交套数1.1万套,同比下降55.7%;占比下降1.3个点,为18.7%。

03

土地供求:整体供应及成交规模下降,住宅用地供求均下降

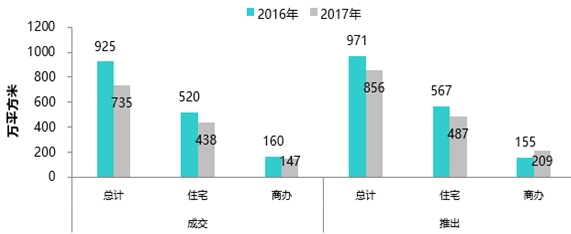

2017年济南市(不含县级市)共推出各类用地856.1万平方米,同比下降11.8%。其中,住宅用地推出487.3万平方米,同比下降14.1%;商办用地推出208.5万平方米,同比上涨34.8%。

2017年济南市各类用地共成交734.6万平方米,同比下降20.6%。其中,住宅用地成交437.8万平方米,同比下降15.7%;商办用地成交147.0万平方米,同比下降8.2%。

图:2016年与2017年济南各类土地推出和成交面积

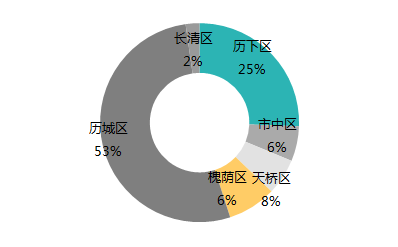

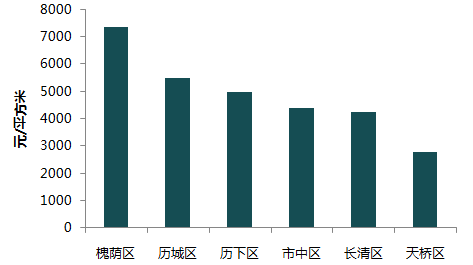

区域土地:地块成交集中在历城区和历下区,槐荫区楼面价最高

成交量方面,2017年土地成交主要集中在历城区和历下区,两个区域合计占比为78%。其中,历城区成交72宗地块,规划建面939.1万平方米;历下区成交60宗地块,规划建面455.6万平方米;天桥区成交23宗地块,规划建筑面积140.5万平方米。

成交价格方面,槐荫区楼面均价达7336.9元/㎡,为各区中最高;历城区紧邻其后,楼面均价为5491.3元/㎡;历下区排第三,楼面均价4963.1元/㎡。天桥区楼面均价最低,为2761.5元/㎡。

图:2017年济南各区域土地成交面积占比

图:2017年济南各区域土地成交楼面均价

成交地块总价排行榜:历城区地块成交26.0亿元居首

2017年8月份成交的历城区三宗地块位居成交总价排行榜前三位,其中历城区唐冶新区龙凤山路以东、唐冶西路以西、飞跃大道以南地块以26.0的成交价格位居榜首,楼面价达到10450元/平方米,溢价率高达108.99%。在2017年住宅用地成交总价排行榜TOP10中,历城区地块共占据了7席,说明历城区成为房企争夺要地。

表:2017年济南市住宅用地成交总价排行榜

04

后市展望:成交量价平稳

市场总结:住宅市场供需双双回落,整体市场供需平衡

楼市预判:住宅市场量价平稳

从成交量来看,2017年限购限贷政策连续出台,投资需求受到抑制,但济南作为山东的省会城市,人口吸附能力较强,购房需求仍较旺盛。在维持市场稳定的基调下,济南市场成交量将保持平稳。从价格上来看,政策仍将持续,价格很难有较大涨幅。预计2018年济南市场量价平稳。

从土地竞拍情况来看,房企在济南拿地意愿强烈,土拍政策频出,但未降低企业拿地热情。但随着调控持续深入,金融监管加强,未来房企拿地将归于理性,土地成交溢价率将会有所下降,但对于优质地块,竞争仍会比较激烈。