拿走中国新能源红利大头的,可能是一家隐匿在瑞士一个不知名小镇上的矿业巨头——嘉能可国际公司。

图片来源:视觉中国

作者:燕十七

短短三两年时间,新能源汽车产业在全球范围内一跃而起。中国这厢更是风光大好,补贴、政策、市场和资本的多重推动,新能源汽车产销两旺,动辄10倍于市场平均增速地疯长。是个参与者都赚得腰包鼓鼓、盆满钵满,好一派繁花似锦的盛世景象。

特别是在刚刚过去的2017年,中国本土产销近80万辆新能源车,耗费了将近35GWh的动力电池,以一国之力独占全球半壁江山。

但是,你是否知道,这场新能源盛宴中的最大赢家,不是北汽新能源、比亚迪这些主机厂,也不是宁德时代、国轩高科这样的上游动力电池企业。

拿走中国新能源红利大头的,可能是一家隐匿在瑞士一个不知名小镇上的矿业巨头——嘉能可国际公司(Glencore International AG)。

多年以后,在南部非洲的烈阳之下,面对加丹加矿区堆积如山的铜钴矿石,伊凡·格拉森伯格(Ivan Glasenberg)总会想到2008年的那个圣诞节的下午。

彼时,加丹加矿业公司(Katanga Mining)已是奄奄一息,这家全球最大的钴业开采商已在破产线上挣扎了有些时日。当时,急得像热锅上蚂蚁的高管们也许绝对想不到,十年之后,非洲人民的好兄弟中国会为加丹加公司带来难以置信的财富,可是他们已经等不到那一天了。

一场金融危机席卷全球,摧枯拉朽。过去半年,国际铜价跌去70%,加丹加市值蒸发掉97%。公司最重要的资产,刚果(金)加丹加省的这座全球最大铜钴矿山的运转一天都不能停,可账上资金已是见底。

加丹加本想筹措资金自救,可银行向来都是雨天收伞晴天借伞,何况连美林和雷曼兄弟都挂掉了的银行业自身都难保,谁愿意去救一家行将破产的矿业公司?更别提刚果(金)刚刚经历过一场造成500万人死亡的大内战,谁有这魄力去一个政局如此动荡的国家投资?

就在此刻,千里之外的瑞士小镇巴尔(Baar)的一幢白色大楼里,嘉能可CEO伊凡和董事们正在温暖的木制会议室里进行着最后的举手表决。最终他们决定,5亿美元用出资来“拯救”这家行将就木的加丹加公司,条件是后者74%的股权。

这要在一年前,加丹加对5亿美元顶多“呵呵”,但如今沦落到这般境地也只能接受这笔卖身求生的救命钱。

嘉能可得了个大便宜。随着全球经济日渐回暖,3年之后加丹加的市值达到32亿美元。3年赚了19个亿,算下来年均投资回报率不到60%,跟投钱宝差不多。今天,在铜价持续低迷拖累业绩的大环境下,加丹加市值依旧保持在接近40亿美元的水平线上。

2017年2月,嘉能可又收了加丹加余下的10.25%股份,从荷兰的弗勒莱特(Fleurette)集团手里拿下了另一个世界级铜钴矿山穆坦达(Mutanda)的最终控制权,从此一跃成为全球最大的钴矿开采商。

今天,全球最富有的几大钴矿有一半在嘉能可手里,包括刚果(金)的加丹加(86.33%股份)、穆坦达(100%股份),赞比亚的莫帕尼(Mopani)(73.1%股份),以及加拿大的INO(Sudbury萨德伯里、Raglan拉格伦、Nikkelverk尼克尔维克)和澳洲的Murrin Murrin(莫林莫林)(60%股份),探明总储量达到206.07万吨。

这是什么概念?截止到2017年,全球陆地钴矿储量约为700 万吨,206.07万吨意味着嘉能可控制着全球钴矿市场近30%的份额。在国际金属交易市场上,30%的份额,意味着统治级的定价权。

钴是动力电池正极材料中不能或缺的元素,掌握了钴,就掌握了全球新能源汽车发展的命门。

2017年10月的某天,一年一度的《胡润百富榜》发布。在这份榜单中,人们惊奇地发现期货界大佬葛卫东以150亿的身价再次上榜,排名还往上晋升了25名。之所以惊奇是因为,近两年来葛卫东炒期货连遭滑铁卢,名下投资公司经营业绩堪称惨不忍赌,在如此惨烈的业绩打击之下,其财富不但没降反大涨30亿。

很快,葛卫东资产逆势上涨的秘密被扒出:传言最迟在2017年3月,其借力某海外基金,在国际市场上囤积了超过6000吨的钴矿石。

葛卫东身价大涨30亿,得力于如火箭般价格蹿升的钴。

从2016年下半年开始,在低位持续震荡七、八年之久之后,国际钴价开始发力,突然像打了鸡血似的暴涨。到2017年3月,上涨幅度就已经超过了125% ,再到胡润榜发布的10月,又涨了100%!

中国的A股上市公司近3500家,净资产收益率稳定达到20%的不足百家,30%的更是凤毛麟角。——所以投资圈有句话:年收益能超过50%的生意,恐怕除了贩毒,就只有走私军火了。

一个玩资本的,不混二级市场,却搞起了实体矿。资本家玩钴,谁也挡不住。

实际上,在这场钴矿资源的争夺战争中,葛卫东也算不得什么大角色。

2017年12月8日夜,加拿大多伦多市国王西街4号的一栋大楼里灯火通明,楼里一家叫做Cobalt 27的公司正在开香槟庆祝。前一日,这家小公司刚刚做成了一笔大买卖:在国际市场上一次性购入720吨金属钴,直接导致国际钴价格在第二天暴涨10%。

2017年2月上市,主要业务就是收购在国际市场上买卖钴金属和收购钴矿产权,到年底国际钴价蹿升幅度超过100%,Cobalt 27的股价涨的更快:涨了6倍。

Cobalt 27的崛起是因为有背景:其大股东和钴供货商是来自瑞士的帕拉投资(Pala investment)。和嘉能可一样,都来自瑞士,业界分析,帕拉投资和Cobalt 27,其实就是嘉能可用来在国际市场上进行资本运作和炒作钴价的“白手套”。

前面提到的葛卫东背后的基金公司,也是帕拉投资。

嘉能可,以生产商和交易商的双重身份打通产业链,进而影响大宗商品的定价,并通过金融衍生品套取暴利。左手控制生产来源,右手掌控市场交易,左手倒右手,将国际钴价玩弄于手掌中不亦说乎。

2016年,嘉能可的钴产量2.83万吨,约合6240万磅。国际钴价每磅上1美元,嘉能可就增加6000多万美元的纯利润。——从2016年年初到2018年年初,国际钴价从10美元/磅上涨到40美元/磅。

这些利润,至少有一半来自中国。

2017一年,全球11万吨的钴消费量,中国独占5万吨。而中国的钴消费中,近80%的比例被用来制造电池。

钴是一种稀有的小金属,因为具有特殊的电化学性能,被认为是制造电池正极材料的不可替代品。我们日常使用的手机、平板、笔记本、可穿戴设备等电子产品以及新能源汽车的充电电池里,钴都是应用在正极材料中的一项不可或缺的材料。

中国的新能源汽车大跃进已势不可挡,预计未来五年国内新能源汽车市场复合增速将保持在35%以上,而中国政府正在利用一系列手段推动新能源乘用车的具备更长的续航里程,每辆新能源汽车配套电池的度数将明显上升,这意味着在三元(镍钴锰)已铁定成为中国动力电池的主流技术路线的大背景下,未来中国对于钴的需求将被极大放量。

市场预测,2020年用于动力电池的钴消费量是2016年的5倍。

而中国,却是一个极度贫钴的国家。很早钴就被列入中国严重短缺的九种矿产资源之一(铬、铜、锌、钴、铂族元素、锶、钾、硼、金刚石)。甘肃、河北、山东等地分布着数量不多的钴矿,已探明的储量也只有8万吨,仅占全球储量的1%,且品位不高,提炼难度大。

中国的钴,正处在1%的储量与近50%的需求量的尴尬境地中,超过95%的对外依存度决定了中国钴矿进口,一直被嘉能可这样的矿业巨头卡住了咽喉。

以中国每年进口钴矿4.5万吨,每吨按45万元人民币计算,中国每年花在进口钴上的资金就超过200亿。

理论上,每kWh的三元电池NCM111、523、622、811以及镍钴铝NCA电池所需钴分别为0.45kg、0.25kg、0.25kg、0.11kg、0.16kg。每kWh钴酸锂电池所需1.31kg的钴,也就是每一辆特斯拉Model S 100的钴酸锂电池组中,都需要至少131kg的钴。

例如一辆装备45kWh的NCM111动力电池大约要用45磅钴,如果每磅钴涨价10美元,则意味着下游采购钴的动力电池企业和更下游的主机厂要承担450美元(2880元人民币)的成本。

从2010年至今,动力电池的生产成本从7000元/Wh降到1500元/Wh,至今仍旧以每年20%的速度下降。一方面电池成本必须下降,一方面钴原料价格又不断抬升,两头挤压,中国的电池企业利润越发稀薄,且毫无策略,只能看着嘉能可这样的矿业巨头在国际市场上兴风作浪。

历史原因,欧美国家和西方矿业巨头早就把全世界的优质矿源瓜分殆尽,钴矿资源也基本上都落在了国际矿业巨头的口袋,国际交易市场的定价权也由国际矿业和资本巨头一手操纵。中国虽是全球第一钴消费大国,却在全球钴产品交易中,长期陷入价格被动任人宰割的局面。

如同当年中国钢铁企业被国际铁矿巨头卡住供货源头,在价格上遭到淡水河谷(Vale)、力拓(Rio Tinto)和必和必拓(BHP Billiton)的敲诈勒索的教训历历在目。实际上直到今天,作为全球第一钢铁生产大国的中国在国际铁矿石交易的价格谈判中依然眼看这三大的脸色。

加丹加省,刚果(金)、非洲,被上帝眷顾和诅咒之地。

从地图上看,以刚果(金)东南部矿业大省加丹加省为起点,向东南方向过安哥拉东北部,一路绵延赞比亚境内,分布着一条世界级的铜矿矿脉。这条矿脉中,越往西北(加丹加省)铜矿中伴生的钴矿品位越高,储量越大。围绕着这条长300多公里,宽70公里的区域在近些年来突然热闹了起来,因为有钴。老牌国家、新兴力量、矿业集团、资本巨头、国际游资、当地政府、地方武装等多方势力交缠错节,轮番上阵,上演了一幕幕钴的战争。

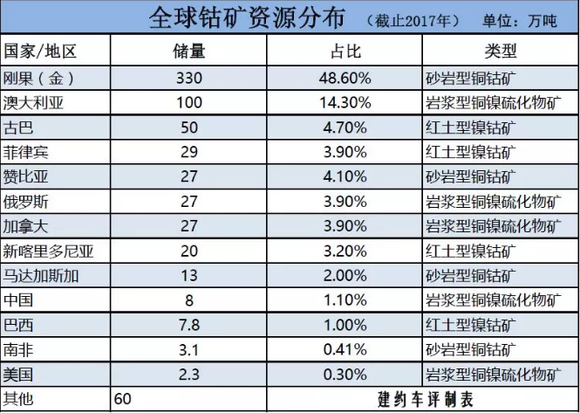

在全球700 万吨的陆地钴矿储量中,其中刚果(金)一国就占340 万吨,折合全球总储量比例48.6%,排在之后的是澳大利亚、古巴、赞比亚、俄罗斯、加拿大等国。

由于近年来澳大利亚、俄罗斯和加拿大等国家逐渐制定政策,限制国内钴矿石出口,所以全球钴产品供应就压在了刚果(金)的身上。刚果(金),这个至今还未实现粮食自给的国家,以一国之力贡献着全球60%以上的钴产量。

今天,西方矿业资本巨头通过经济、外交甚至战争等手段,仍旧牢牢把控着这个国家东南部规模最大,品位最高的多个铜钴矿区。

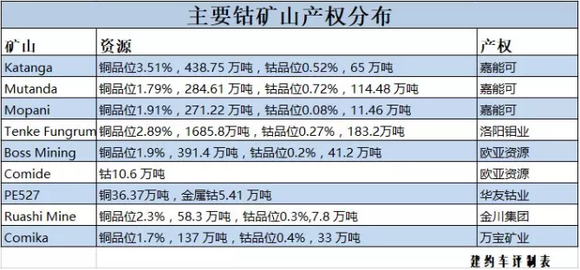

除了嘉能可之外,哈萨克斯坦国家控股40%的欧亚资源集团(Eurasian Resources Group)有着刚果(金)波士矿业(BossMining) 70%的股权,波士矿业的穆坎多山(Mukondo Mountain)也曾经是世界级的铜钴大矿,不过2011年之后,穆坎多山钴矿资源却日渐枯竭,年产量从1万吨以上迅速下降到2千吨的规模,没落的势头已不能阻止。

意识到危机的欧亚资源,又分别在2010年和2012年收购卡姆罗斯资源(Camrose Recources)公司50.5%和49.5%的股权,卡姆罗斯旗下有包括科卢韦齐尾矿(Kolwezi Tailings)、阿夫里科(Africo)以及柯米德(Comide)等在内的5处刚果(金)中小型铜钴矿,年产能超过6千吨。

此外还有传统老牌矿业巨头,像巴西的淡水河谷(Vale)(注:全球最大的铁矿石生产商,中国的钢企没少挨这哥们儿的宰)在刚果(金)的5个尾矿和中小矿已基本停产,在全球范围内也仅仅保留了北美洲加拿大的3处萨德伯里(Sudbury)、汤普森(Thompson)和沃依塞湾(Voisey’s Bay),以及大洋洲新喀里多尼亚的1处钴矿,合计4000吨左右的年产能。

加拿大的谢里特国际(Sherritt International)和日本的住友金属(SumitomoMetal Industries)因为多种因素(矿区工人罢工、政局不稳、品位下降),也已基本告别刚果(金)钴矿市场。

提到钴,绕不开自由港麦克默伦(Freeport-McMoRan Inc),这家总部设在亚利桑那州凤凰城的美国公司,在过去很长时期以内是唯一能够和嘉能可相抗衡的钴业巨头。

2007年,在完成对美国另一家矿业巨头菲尔普斯道奇公司(Phelps Dodge)的并购之后,自由港成了世界上最大的铜业上市公司。自由港手里攥着一座让全世界的矿业圈的人都要眼红的超一流大矿——刚果(金)的滕凯方古鲁梅(Tenke Fungurume)铜钴矿(占股56%)。滕凯方古鲁梅有着所有同行都眼红的天赋秉异的矿源资质,超大的储量(近10亿吨矿石)和超高的品位(铜2.5%以上、钴0.31克/吨),业界称之为全球最大的未开采铜钴矿。

2009年滕凯方古鲁梅一期投产以来,到今天年产钴稳定在1.6万吨以上,且随着二期项目的扩产,产能提升指日可待。

不过对于今天的自由港来说,这些在都要前面都要加一个副词:“曾经”。

因为终于,中国人入场了。

2016年开始,刚果(金)现任总统小约瑟夫(JosephKabila)赖在位子上不走,引发三大反对政党的不满,全国100多个小政党和地方武装蠢蠢欲动,战争的引子一触即发。此时,自由港的高管层们判断刚果(金)将要爆发新一轮的内战,因为毕竟小卡比拉的老子,上一任总统老卡比拉就是在15年前被反对党发动叛乱给干掉的。

虽然西方矿业巨头在非洲开矿,挣的是暴利,但高收益背后必然是高风险。矿产不论对于哪个国家来说都属于战略资源,与国家利益、民族主义、地缘政治等复杂因素紧密相连,受政治影响极大,面临的政治风险也极高。

特别是在刚果(金)这样的国家,中央政府统治力较弱,地方各派势力猖獗,期间又夹杂着各个种族之间矛盾和大小利益集团的纠缠错节。平均过个几十年就要闹一场大动荡,上个世纪六十和九十年代,两场大战几乎摧毁了整个国家全部的社会和工业基础,矿业巨头们苦心经营多年的成果毁于一旦,欲哭无泪。

自由港当年撤出刚果(金)的第二个原因是因为国际铜价长期在低位运行,迫使这个铜业巨头开始不务起了正业动起了油气资源的脑筋。2013年以后大举进入油气领域,结果钱没挣着,还背负了210亿美元的外债。

其最终结果就是,让来自中国的洛阳钼业捡了个大便宜。

2016年5月9日,洛阳钼业就发布公告称用26.5亿美元(约合172亿人民币)价格拿下了自由港手众滕凯方古鲁梅56%的股份。

第二年(2017年)4月,又从加拿大伦丁矿业(Lundin Mining)收购了另外24%的股份,合计控股达到80%。

众滕凯方古鲁梅的6大矿区,1500平方公里的土地上,插上了红旗。

十几年前,中国钴矿资本开始走进非洲,在艰难恶劣的夹缝中寻找机会,终于在国家意志的支持下,利用金融危机之后国际矿业巨头陷入经营困境,不得不剥离资产以求自保的这一“超级周期”的机会,抢滩优质矿源。

2011年8月,金川矿业收购南非麦托雷斯(Metorex)的鲁阿希矿业(Ruashi mining);

2012年2月,中国五矿成功收购刚果(金) 铁砧矿业(AnvilMining)100%的股份,掌握了肯斯维尔(Kinsevere)(95%)和穆图石Mutoshi(70%)两座铜钴矿;

2015年11月,中国中铁(41.72%)、中国电建(25.28%)、华友钴业(1%)刚果(金)(32%)合资组建的华刚公司开发的868万吨特大铜矿一期投产,华刚铜钴矿钴储量达54万吨,属于世界级特大铜钴矿山;

2016年6月,华友钴业收购刚果国家矿业公司(GECAMINES) PE527铜钴矿区。

长期以来受到西方巨头的压制的中国钴企,也终于可以体会一把“手里有矿,心中不慌”。

2016年1月,国际人权组织大赦国际(AmnestyInternational)发布了一份调查报告,震惊世界。全球电子业巨头苹果、微软、三星、索尼以及汽车业巨头戴姆勒和大众一个都没跑掉,悉数成为被告。在这份报告中,大赦国际称在刚果(金)存在大量雇佣7~17岁的未成年儿童进行手工开采钴矿的现象。(医学研究显示,钴元素的确对于人体有较大的伤害,对儿童尤甚。)

最后,这份人权报告将上述巨头公司使用的电池产品原料,钴的供应商指向了中国的一家公司:华友钴业。“在刚果(金)南部地区大约有4万名矿业童工,他们每天需要工作12个小时,得到的报酬大概只在1美元和2美元之间。”

由此,“手抓矿”浮出水面。刚果(金)钴矿资源,如果按所有权和开采权来划分,大概可以分为三类:自有矿,由大型矿业公司自己控制并开采,嘉能可、欧亚资源和洛阳钼业都属于这一类;租赁矿:矿山归刚果(金)政府所有,具备开采能力的企业向政府租赁并开采;最后一类就是所谓的手抓矿,刚果(金)政府划定某一区域作为公开矿山,当地人按家庭为单位进行开采,开采出的矿石称重卖给矿石商贩。

在刚果(金)南部地区,大概有数十万人携家带口地以这种靠徒手和简单机械工具挖矿石为生,这对于这个人均年收入只有300美元的国家的人民来说,也的确算得上一项全民福利。所以,当有政府勘探出来品位不高的矿源,或是矿业公司开采完之后的尾矿,基本上都会落入到民众之手。

也曾经有黑人兄弟挖自家厕所无意发现一个优质大矿,结果遭到大量民众哄抢开采,政府出动军队而不得,最后也只能听之任之,毕竟人民也需要有口饭吃。

这种大多靠人力开采出来的钴矿石就被称之为手抓矿。每年,手抓矿的产量就达到1.5~2万吨,相当于一个超级铜钴大矿的水平,占到整个刚果(金)钴矿产量的1/3,全球产量的1/5。

手抓矿的产业链条通常是由最底层的收矿小贩收上来,再通过一层层向上倒手,最终流入到钴矿初加工公司进行冶炼,当然中间可能要遭受到当地政党、武装力量的层层盘剥和加价。不过中国的华友钴业、寒锐钴业等冶炼型民企,在十多年前就深入刚果(金)腹地建立冶炼厂。他们充分发挥了中国民营企业坚韧不拔以及善于钻营的优良传统,在短短数年时间里就能跟当地部族、政党、武装、民众打成一片,从而将一个个分散各地的手抓矿整合成年产数千吨的持续供应。

迫于国际舆论的压力,苹果、三星、戴姆勒等公司已宣称不会采用手抓矿的钴源所做的电池,刚果(金)政府也宣布整顿手抓矿,事件的发酵势必会影响到手抓矿的钴产量,进一步造成钴矿的供求失衡。

就目前形式来看,中国资本在刚果(金)控制的矿源产能短期内不能达到完全释放,所以在包括2018年的一段时期内,国内钴需求量还是主要依靠嘉能可等国际矿业巨头。

而作为当前钴市场供应格局最大受益者的嘉能可,依旧会高举“高价控量”的大棒,利用市场库存消耗殆尽的空档,一面持续拉高国际钴价,另一面借机推行其制定的新计价模式,即3.55美元/磅加工费的计价方式,逼迫国内厂商接受,最大化地攫取利润。

就在最近刚果(金)方面传出消息,计划将钴列入国家“战略性矿产”并计划将权利金税率从2%提高到5%。

多种因素交错杂糅,共同指向钴价将进一步上涨。进入2018年以来,国际钴价以每周1%的速度稳步上扬,市场机构预期今年钴价将极有可能突破55美元的高位。

中国新能源汽车发展红利被国际巨头攫取的现状,在短期内将不会改变。