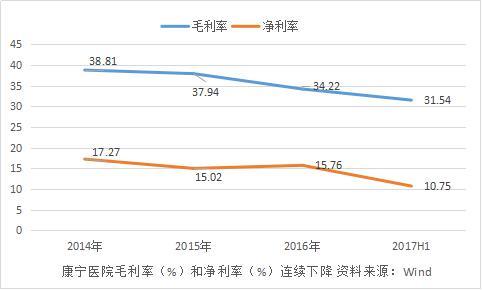

从盈利能力来看,康宁医院的毛利率和净利率持续在走下坡路。

图片来源:视觉中国

两年前在港上市、顶着精神疾病概念第一股的康宁医院(02120.HK)再次向A股发起冲刺,如果上市成功,其将成为横跨A+H两市首家、也是唯一的一家精神病专科民营医院的上市公司。

招股书显示,康宁医院此次拟发行不超过近812万股,计划募集资金1.93亿元,用于旗下三家医院的搬迁扩建、新建和培训中心项目建设。

这已经是康宁医院第二次提交招股说明书,证监会网站曾于2016年12月23日披露其说明书,但因今年4月康宁医院更换法律顾问而终止。此次再次提交,可见康宁医院对A股市场念念不忘。

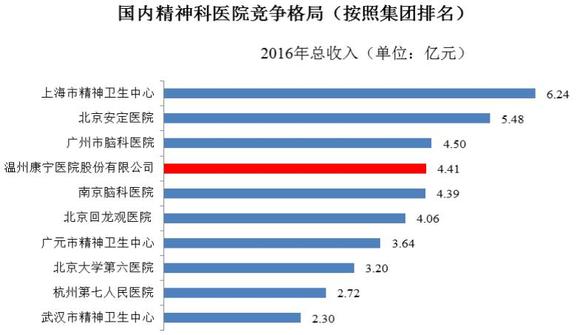

康宁医院成立于1996年,主业是为精神和心理疾病患者提供专科医疗服务。根据Frost&Sulivian研究报告,按照2016年集团收入计算,康宁医院在中国整体精神专科医疗市场排名第四,是中国最大的民营精神科医院集团,在上榜的前十名中其它均为三甲公立医院。

截至今年上半年末,康宁医院拥有10家自营专科医院,并管理8家医疗机构,实际投入运营的床位数达到4150张,其中自有床位数3050张,管理床位数1100张。按照今年上半年业绩情况,在公司旗下控股的21家子(孙)公司中,实现盈利的只有9家,处于亏损的11家,持平的2家。

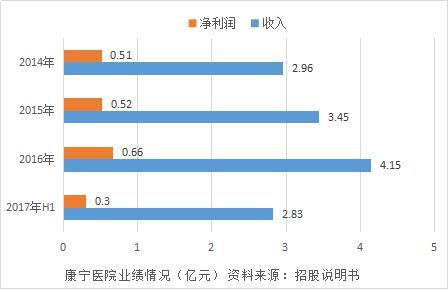

从业绩增长情况来看,2014年至2016年康宁医院收入年均复合增长率达18%,但净利润增长相对较慢,其年均复合增长率低于收入复合增长率5个百分点左右。去年公司实现收入约4.15亿元,净利润约0.66亿元;今年上半年实现收入2.83亿元,净利润0.30亿元。

康宁医院业绩的稳定增长很大程度上得益于精神障碍患者人数的增加。随着现代生活压力加大,以及人口老龄化程度不断加深,我国居民精神障碍患病率逐渐上升。根据国家卫计委数据,截至2016年底,全国在册严重精神障碍患者已达到540万例。而在我国精神卫生医疗机构中,精神专科医院所占比重最大,康宁医院作为目前国内最大的民营精神专科医院在这一市场中拥有一定规模优势。

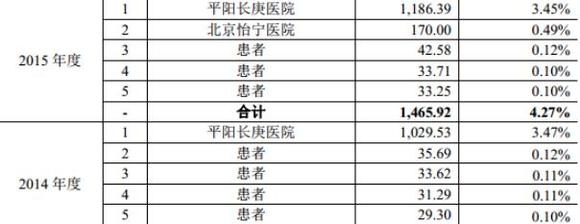

另外,由于精神疾病易反复发作,治疗周期较长,病人需要长期的住院护理服务,因此精神疾病的治疗费用较高。这可以从康宁医院的经营中窥见一二,公司自营的10家医院中,有5家医院床位使用率达到90%以上。而在公司的前五大客户中,也有患者的身影,如2014年公司前五大客户中有四位患者,2015年前五大客户中有3位患者,其中有患者最高金额达42.58万元。不过2016年以来,患者出现在前五大客户的情况明显减少。

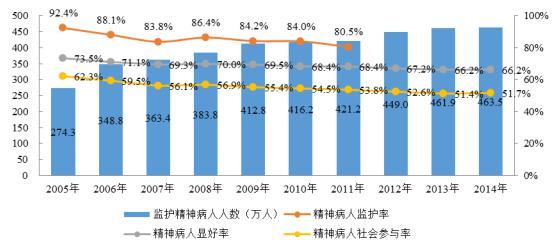

值得一提的是,虽然近年来我国精神卫生服务医疗行业快速发展,但我国人均精神卫生医疗水平与发达国家相比还有较大差距,同时我国精神病人的监护、显好、社会参与等指标未见好转。国家统计局数据显示,我国监护精神病人人数从2005年的274万人增长至2014年的近464万人,但同期的精神病人显好率和社会参与率均出现下降,分别下降7.3、10.6个百分点,这说明我国精神疾病患者的服务水平和诊疗效果仍有待提高。

随着精神障碍患者人数的增加和社会的认知趋于成熟,未来精神卫生医疗服务将保持增长,这也助推康宁医院加速扩张步伐。目前,公司运营的医疗机构已经从主要集中的浙江地区开始跨省扩张至北京、成都等地区,公司亦雄心满满,计划到2019年运营床位数达8000张。

不过,康宁医院的问题也不少。首先是公司行业地位的下降,面临众多公立医院的竞争。在中国整体精神专科医疗市场中,康宁医院由2014年排名第二下落至去年排名第四,而后面的两家公立医院集团去年的收入与康宁医院差距不大。在面临众多公立医院竞争的情况下,公司行业地位有可能进一步下降,新挺进的市场能否顺利开拓还不确定。

从盈利能力来看,康宁医院的毛利率和净利率持续在走下坡路。毛利率从2014年的38.81%下降至今年上半年的31.54%,同期的净利率也从17.27%大幅下降至10.75%。对于公司毛利率为何会出现连续下降,公司在招股书中并未说明。在发行监管趋严的情况下,这一问题或将受到重点关注。

在业务结构方面,康宁医院主要以诊疗及其它医疗服务、销售药品、管理服务三大块业务为主,其中诊疗及其它医疗服务具体包括住院患者和门诊患者诊疗服务,其对公司的业绩贡献最大,近几年该业务收入占公司收入的比重达到70%左右,而药品销售收入占比仅在25%左右。

招股书显示,药物治疗是各种精神障碍最常采用的治疗方式。而根据IMS信息,从全球医药市场规模看,精神疾病治疗药物市场仅次于心脑血管用药,已成为全球第二大用药领域,中国市场在此类药物的消费中增速为全球第一。康宁医院的药品销售收入主要来自住院患者和门诊患者,但其占比不高且多年保持稳定,这与公司表述和行业情况有所矛盾,对此公司在招股书中仅以“主要与精神专科疾病治疗特点和公司督促医师合理用药有关”简单带过,并未作出详细解释。

值得注意的是,今年上半年,康宁医院除了上述主营业务外,公司其它业务出现暴增,占公司收入比重近16%。公司表示,主要系公司控股孙公司温州国大出售房地产项目和出租房地产项目获得的收入。但对于具体经营情况以及未来计划公司亦未做出说明。

作为一家医院尤其是精神专科医院,医师是核心,这也是康宁医院面临的一大瓶颈。根据Frost&Sulivian研究数据,2015年我国注册精神科医生仅占注册医生总人数的1.6%,其中大部分加入公立医院,民营医院人才流失严重。康宁医院近年来也一直面临着人才流失的局面。截至今年上半年末,公司拥有884名医务人员,其中注册医生183名,其中副主任级别及以上的医师仅31名,有12名医生在今年上半年离职,去年公司医生离职人数为14名,2015年为17名,2014年为21名。医师人才的流失将成为公司未来扩大医疗机构布局的掣肘。

另外,康宁医院在医疗安全管控上也存在较大问题。结合两次披露的招股说明书,2013年至今年上半年,公司总共发生涉及经济赔偿的医疗纠纷达39件,其中2014年至今年上半年涉及的25件医疗纠纷中有16起死亡事件,目前尚有2件医疗纠纷处于法院审理过程。医疗事故频发不仅会对公司造成经济赔偿的压力,也会对公司品牌造成影响,如何避免或减少还需公司做好防范措施。

康宁医院2015年11月在港股上市,两个多月后就打破了38.70港元/股的发行价,其后股价常现下跌行情而几无反弹之势。12月27日该股上涨2.70%,收盘报38.00港元/股,市值为27.76亿港元(约合人民币23亿元)。

这在一定程度上也反映出康宁医院想在A股上市的原因,康宁医院方面也多次透露希望在A股市场上获得更高的估值,并提高公司的影响力。

作为国内最大的民营精神病专科医院,可以说是相对稀缺的概念股,同时业绩也保持增长,然而港股市场却并未给予其较高的估值。未来若在A股成功上市,恐怕会成为众多资金的追逐对象。

此次发行后,康宁医院总股本不超过约8116万股份,其中A股不超过约6092万股。根据23倍的发行市盈率上限和2016年净利润计算,康宁医院此次发行价最高约在24.75元/股左右,发行后A股市值可能将达到15.08亿元,两个交易日便有可能超越港股市值。但从长久看,若想要获得更高估值,终究还需业绩来说话。