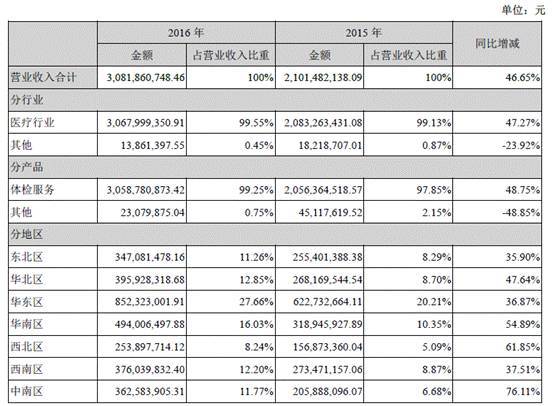

在2016年,实现营业收入30.82亿元,比2015年增长46.65%;营业利润4.97亿元,比上年同期增长38.94%。截至2016年底,美年健康在全国22个省(自治区)、所辖40个城市及4个直辖市共设立107个体检中心,加上参股机构共有近300家体检中心。

2017年,IPO、借壳、一般并购重组、类借壳四大登陆A股市场的路径冷热重新洗牌。IPO升温;并购重组降温、更鼓励产业并购;“类借壳”稀少;炒壳风下降。产业资本、价值投资正在逐步走近。

这一年,我们看到了锂电池、半导体产业链的并购大潮,也看到产业的不断进化。国家产业基金成为长电科技第一大股东,黑牛食品“买壳+转型+定增”一气呵成。美年健康、慈铭体检、爱康国宾的连锁体检三国演义落幕,明星公司华大基因上市等等。

哪些案例能给我们启发?处于“求战则存、求存则亡”的竞争中的企业,如何改造盈利结构、资本结构和组织结构?

华领观察将在12月份开辟专门的“企业进化论”,深入探讨2017年最具启发性的“产业”与“资本”良性互动的案例。

第一篇,先来探讨民营连锁体检行业里,美年健康、慈铭体检、爱康国宾的三国演义。

1

连锁体检:靠仪器和数据说话

1.1民营体检的巨大蓝海

国内专业体检机构的兴起时间比较短。在2001年政府提出开放医疗市场、鼓励民营医疗机构发展之后,民营的体检机构才开始出现。随着“医药分开、医检分离”的理念逐渐流行,众多民营机构和社会资本不断进入体检领域,推动了专业体检机构的发展。下图为2009-2013年全国体检人数,呈现逐年增加的趋势:

根据《2014年中国卫生和计划生育统计年鉴》,2012年、2013年我国医疗卫生机构接待健康检查人数分别为36,702.68万人次、38,832.57万人次,同一时期,美年健康实现服务人次分别为238.67万、381.92万,在全国体检市场份额占比分别为0.60%、0.89%。

参考历年《中国卫生和计划生育统计年鉴》资料可以看到,我国历年参加健康检查的人数持续增长,2013年较2009年增长了68.89%,但2013年参加健康检查人数尚且仅占全国总人口数的28.54%。随着人们对健康的日益重视,未来健康检查的人数会越来越多。换言之,体检市场有非常大的开发空间,分散的竞争格局也利于持续的并购整合。

1.2体检机构的经营模式:分级+连锁=规模效益

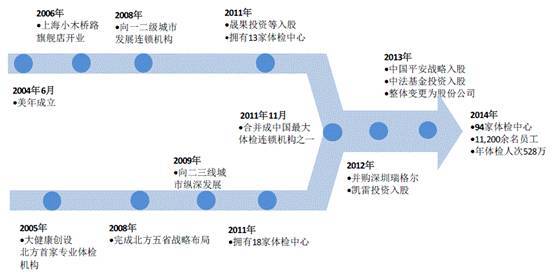

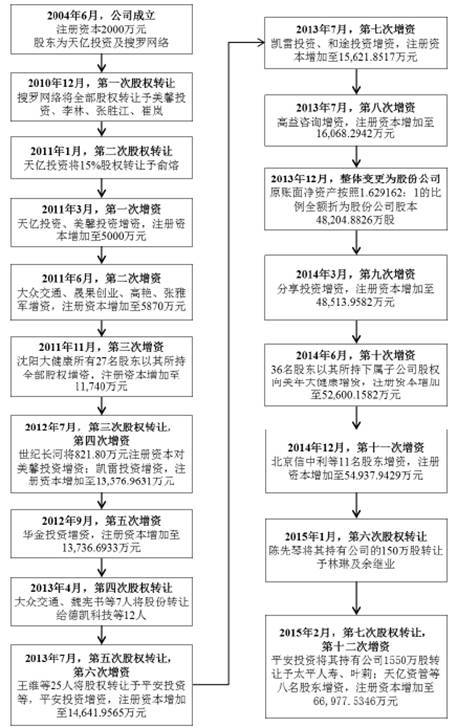

美年健康的前身,是成立于2004年的“上海天亿医疗发展有限公司”,后更名为“美年健康产业”。2011年,美年健康产业与沈阳大健康合并,成为“美年大健康”,主营业务为体检服务。2015年,美年健康借壳上市。下图为美年健康发展历程:

在2016年,实现营业收入30.82亿元,比2015年增长46.65%;营业利润4.97亿元,比上年同期增长38.94%。截至2016年底,美年健康在全国22个省(自治区)、所辖40个城市及4个直辖市共设立107个体检中心,加上参股机构共有近300家体检中心。下图为2016年美年健康营收、在各地区业绩情况:

与另一家民营专科连锁巨头爱尔眼科一样,考虑到国内各区域经济发展不平衡、医疗机构属地化管理等因素,美年健康也采用“城市分级+连锁门店”的模式。

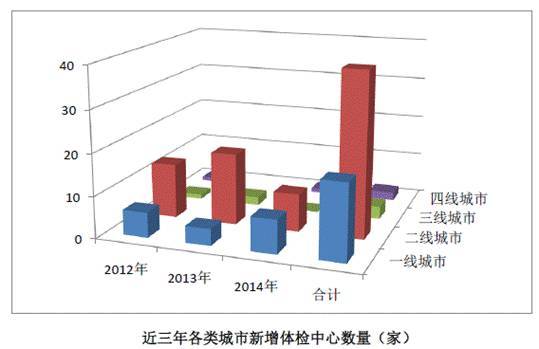

美年健康坚持“加强一线城市占有率,巩固、完善二、三线城市布局,适时发展四线城市网点”的区域发展策略,不断在全国重要城市新设体检中心。下图为美年健康2012-2014年每年在一二三四线城市新增体检中心数量:

这种“以点带面”、占据中心市场对相关区域形成辐射效应的战略,使美年健康能让一个区域内的居民尽量能享受标准化、专业化的服务,还使公司在体检市场形成越来越大的规模优势,单店体检营收也随之增加。根据公告,美年健康在已有网点的城市增设体检中心,基于已有客户人群和市场口碑,一般第二年即可实现盈利;但在新城市开设的体检中心在初期会持续亏损,其健康体检业务发展需要一定的培育期,一般两年后才能达到盈亏平衡。下图为2011-2014年,美年健康平均单店体检收入逐年增加,从868万元增长到1500万元:

2

霹雳手段:并购生死战

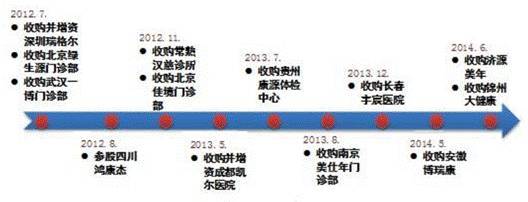

2011年-2014年的民营体检连锁市场,格局分散,有三家公司规模较大:慈铭体检、爱康国宾、美年健康。三者几乎都以“自建+并购”的方式快马加鞭抢占市场。美年健康布局极快、并购速度极为凌厉,短短三年,先收购深圳瑞格尔、北京绿生源、武汉一博、常熟汉慈、贵州康源、安徽博瑞康等小型体检机构,迅速进入当地市场;然后借壳江苏三友登陆A股,立即收购IPO失败的慈铭体检,天下三分瞬间变为双峰对峙;紧接着出其不意向远在美股上市、本想私有化回A股的爱康国宾提出要约收购,迫使对手祭出“毒丸计划”,在资本运作上陷入绝境;在成为龙头之后,以“上市公司+PE”方式不断做大生意、做大市值。

2.1起步阶段:资本助推“自建+并购”

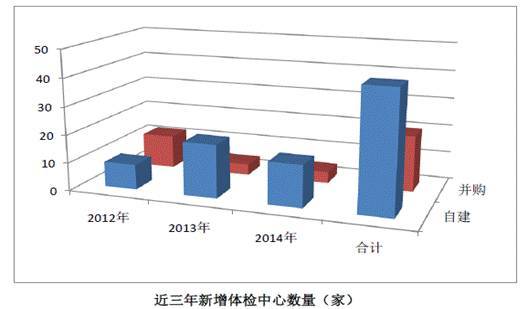

美年健康自2011年合并重组以来,在2015年借壳上市、收购慈铭体检前,先后融资了10轮,募集20亿元资金,以“自建+并购”双轮驱动,经14次并购,形成全国性布局。例如,2012年8月,美年健康第一轮融资,由凯雷投资旗下的北京凯雷投资中心(有限合伙)入股,获13.5%股权。2013年9月,凯雷投资集团、中国平安保险有限公司、以及凯辉中法基金三家联合向美年健康战略投资3亿元人民币,等等。同期,2012年新增体检中心21家,2013年新增体检中心23家,2014年新增体检中心19家,2013年、2014年体检收入分别增长55.27%、46.20%。下图为美年健康的并购扩张步伐回顾:

2012、2013、2014年美年健康新增体检中心数量如下图所示:

到2014年,美年健康、爱康国宾、慈铭体检三家机构从原本散乱的体检行业脱颖而出,呈现出三分天下的格局。

2.2两场奠定行业龙头地位的并购案

美年健康在借壳上市后,立即向慈铭体检发起收购。

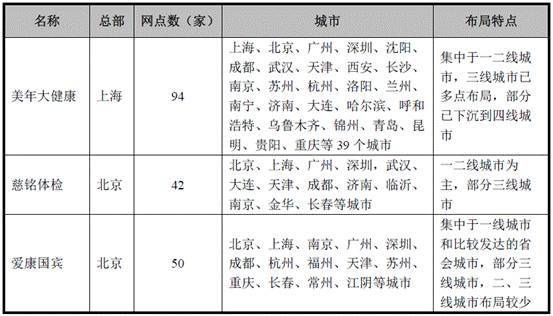

慈铭体检从北京起步,早早在全国的13个省市设立了42家体检中心,是原本的体检行业龙头。但从2010年开始,慈铭在IPO过程中不幸遇到最惨烈的熊市,IPO停发。错过上市融资扩大规模黄金时机的慈铭体检,就此陷入利润大幅下降的困局。根据财报,2013年开始,在对手的疯狂扩张影响下,慈铭体检营收出现明显下滑,除北京分公司净利润达到千万元以上,广州、上海、深圳、天津等主要业务网点全部亏损。因此,在2014年IPO重启后,慈铭上市再次折戟沉沙。

在2014年,慈铭的规模已经被美年健康超越。下图为2014年底,连锁体检市场三分天下的格局:

随后,美年健康对慈铭体检总体估值作价36亿元,通过两期交易,将其100%股份收入囊中。自此,美年健康体量已经远超行业第二的爱康国宾。

然而行业竞争并未停息。

2015年8月,爱康国宾董事长张黎刚与私募基金方源资本组团,准备以17.8美元/ADS的价格,对在纳斯达克上市仅17个月的爱康国宾进行私有化退市,回归国内资本市场。

就在这时候,美年健康突然杀出。2015年11月,美年健康向爱康国宾连续发出私有化要约,要约价格从22美元/ADS一路飙升到25美元/ADS。换言之,明面上要把最后也是最大的对手给买了。

爱康国宾当然不乐意,祭出“毒丸计划”,用股权摊薄条款,使公司原有股东可以较低的价格获得公司大量股份,抬高收购方的成本。在这个案例中,当时爱康国宾市值12亿美元左右,管理层原本开价11.6亿私有化,而美年健康开价14亿美元左右。但启动毒丸计划后,收购成本就飙到超过40亿美元。

但是,这么一来,爱康国宾自身的私有化成本也大大提高。更关键的是,经此一役,爱康国宾退市转登A股的进程已经遥遥无期,即使取消私有化留在美股,因为发过毒丸,想通过美股二级市场融资从而扩大市场已经基本不可能。当初上市地选择的差异,导致后面全面被动。

美年健康就此成为连锁体检行业的龙头企业。但商业变迁远未结束。

3

龙头之后,连锁体检前路在何方?

3.1从规模时代到数据时代

在商业变迁面前,商业智慧的保质期实在太短。

刚以并购成为连锁体检的龙头,获得规模优势,转眼间“大数据”时代降临。从前医疗器械、连锁门店是流量入口;现在数据才是入口。

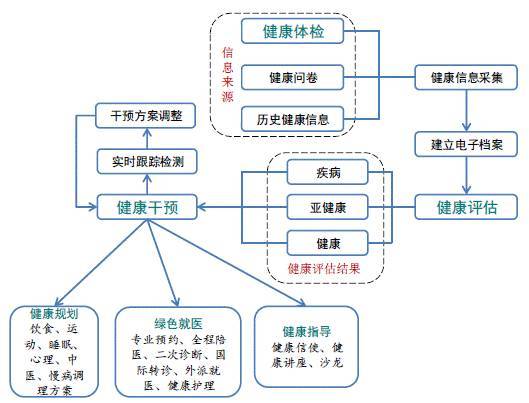

幸好,美年健康抓住了上市的机遇,囤足了粮草,然后推动体检向包括健康监测、健康咨询/就医就诊、用药(包括保健品)、疾病管理4个环节的综合健康管理方向发展。下图为美年健康提出的从“体检”到全面而主动的“健康管理”,把体检从业务变成流量和数据入口:

初期的健康体检主要包括体格检查、健康评估,但现在仅仅了解受检者健康状况、发现疾病已不能满足人们需要,体检/医疗开始转变为“健康管理”。 变被动的疾病治疗为主动的健康管理,通过对健康状况、生活方式和居住环境进行评估,为个人和群体提供有针对性的健康指导,并实施更为有效的干预措施。

更大的商业图景在于,由线下门店所获得的健康体检数据,将成为日后慢病管理、个体精准预防解决方案的入口和疾病预测预防的基础。“体检数据+”与中医、保险、医学影像、人工智能、各种健康服务相结合,将能够向消费者提供个性化、定制化的精准分析和配套服务,也将延长美年健康的产业链、丰富营业模式。

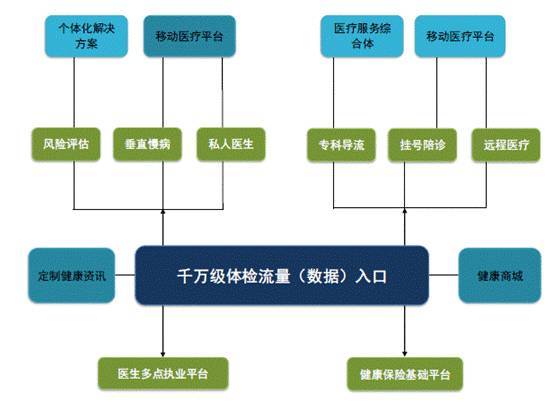

可以预期,在通过收购获得规模和线下流量之后,美年健康下一阶段将很可能把并购转移向具备基因检测、肿瘤筛查、早期诊断、医疗器械等核心技术的医疗企业,从而延伸产业链,增加基因检测、慢性病管理、专科诊疗的实力。

3.2 并购不止

在美年健康成长的路上,就是一路被资本“喂大”、“喂”出规模优势。上市后,它的资本运作并未停止。下图为多路资本助力美年健康打赢连锁体检产业大战的过程:

在A股,上市公司+PE或者上市公司+并购基金的模式越来越普遍,这是一种放大上市公司资信能力的基本模式。

同是连锁,爱尔眼科是这么做的,美年健康也是这么做的。

美年健康作为有限合伙人以自有资金人民币5,000万元,与上海天亿资产管理有限公司、丝路华创投资管理(北京)有限公司、丝路华创资本(北京)有限公司、上海天亿投资(集团)有限公司、银河金汇证券资产管理有限公司、长城国融投资管理有限公司设立总额为50,200.00万元人民币的“上海健亿投资中心(有限合伙)”并购基金,该并购基金主要投资高端连锁体检“美兆”品牌体检中心。

图:上海健亿投资中心并购基金的参与方、出资额、出资比例

该并购基金的投资期限为4年,前3年为投资期,后1年为退出期。所投资的“美兆医疗”,是全球三大高端体检品牌之一,将与美年大健康、慈铭共同构成多品牌、多层次的体检服务体系。

此外,美年健康还与国投瑞银资本管理有限公司、海峡汇富产业投资基金管理有限公司、贵州美年亿达健康咨询有限公司共同出资设立“美年医疗体检中心投资基金”,用于投资美年健康各地新开的体检中心。下图为美年医疗体检中心投资基金的各参与方、出资额、出资比例:

上市公司出资参与设立并购基金,既可以利用自身资信情况为并购基金增信,同时还向并购基金的项目提供退出渠道,从而吸引资金方参与并购基金,达到提升并购杠杆的目的。连锁医疗机构选择这种模式还有一个优点:由于新建医院/体检中心项目一般具有第二或第三年开始盈利的特点,因此,采取“上市公司+PE”模式,可以对标的资产进行培育,在具备稳定盈利能力之后再注入上市公司,不仅监管阻力较小,更会提升上市公司的盈利能力。

3.3 体检之王的差异化布局

由于美年大健康与慈铭体检同为健康体检行业机构,都呈现以团检订单为主,个检订单为辅的客户结构,双方存在同业竞争问题。

2015年度因同行业竞争原因,慈铭部分体检中心有大量业务人员流动至美年大健康,导致慈铭业务拓展受到影响。美年大健康于2015年在上海、杭州及临沂等地区新增3家门店,业务类型与慈铭体检相同,分流了部分慈铭客户。

同业竞争如何解决将会成为美年收购慈铭后的重点难题,而区域布局差异化成为解决同业竞争的主要手段。

从现有区域布局上,“美年大健康”与“慈铭体检”各有侧重点,慈铭体检在北京地区的区域布局和市场份额具有突出优势。2016年,北京地区营业收入及体检人次占到总营收及总体检人次的比例约为48%、37%。而美年大健康在北京地区的营业收入及体检人次占比均为4%。

美年大健康相较于慈铭体检,除北京、武汉等少数城市外,在全国其他核心城市的市场占有率具有明显优势,尤其在非一二线城市的区域布局,从营业收入及体检人次上,均达到慈铭体检的3倍以上。

基于现有的区域布局及上市公司未来战略的统筹规划,“美年大健康”将在巩固原有优势区域的基础上,将发展布局的重点放在三四线城市的下沉;“慈铭体检”发展战略则聚焦于继续巩固提升北京等传统区域的优势。

除此以外,美年健康还在2016年7月收购了“美兆健康体检集团”。美兆健康1988年开办于台湾,现今已经是与英国BUPA、日本PL并列的世界三大高端体检机构。在2003年首次进入中国大陆,是国内少有的自动化体检机构。其独创的“AMHTS 美兆自动化体检系统”已累积数亿以上大数据,其数据成果获医界权威期刊《Lancet 柳叶刀》全球刊登。而通过“计算机交叉排检”可让受检者于4小时内就可完成百项检查,在使用者受检当日即可提供报告。

整体而言,在收购慈铭体检之后,美年拥有“美年大健康”、“慈铭体检”、“慈铭奥亚”、“美兆体检”等多个健康体检品牌,形成多层次的产品结构。“美年大健康”和“慈铭体检”定位于服务大众的健康体检的专业连锁品牌;“慈铭奥亚”定位于服务高端团体健康体检及综合医疗服务的专业连锁品牌;“美兆体检”定位于服务高端个人健康体检专业连锁品牌。

4

点评:资本战略如何影响产业格局

原本同样是民营体检巨头,美年健康、爱康国宾、慈铭体检这3家公司不同的资本战略选择,深刻地影响了各自的命运及整个行业的发展格局。

随着美年健康收购慈铭体检的交易成功过会,民营体检三巨头之争迎来终局。回过头来看三巨头的故事,又留给我们怎样的启发?

资本战略,择时/命运固然重要,慈铭体检接连受IPO停摆而上市失败可以为鉴。但,另一方面,更重要的是资本战略的出发点。不同的出发点,往往决定了资本路径选择的不同。

美年健康选择借壳江苏三友,第一力求证券化速度最快,第二力求成为A股稀缺标的,享受高估值溢价。这是与爱康国宾截然不同的道路。因此,美年健康得以一步对,步步对,快速进行并购扩张。

在产业与资本紧密合作的时代,产业决胜的要诀,将不再仅仅取决于产品的优劣与好坏。企业家是否能够整合各种资源,是否对资本运作持开放态度,是否有雄霸整个产业的雄心壮志,将很可能决定产业前三名的排位顺序,也决定了企业究竟能否实现百亿市值到千亿市值的重大跨越。