超半数用户因互联网消费金融而减少了对银行系的使用。在放贷规模上,即使用互联网消费金融的高于信贷余额的交易规模做比较,同金融机构的信贷余额比,互联网消费金融机构依然相去甚远。

作者:万木

中国金融认证中心(CFCA)联合近百家商业银行携手举办的第十三届中国电子银行年度盛典,将于2017年12月7日在北京举行。本届盛典主题为“科技赋能金融 智慧引领未来”,届时,近百家银行电子银行部、网络金融部和科技部相关领导,以及金融科技公司、学术研究界的大咖将齐聚一堂,共谋智慧金融的发展之策。

近年来,随着收入与支出的双双提高,居民消费水平不断提升,国民对于消费升级的诉求不断发酵,同时互联网、电子商务以及网络分期等新型模式的出现,为互联网消费金融带来了新的发展机遇。在此背景下,中国电子银行网从互联网消费金融机构、规模与银行系消费金融机构、规模等角度出发,以行业宏观视角,发布对消费金融发展现状的研究与测评。

互联网机构用户数增长较快 银行系消费金融年轻群体用户流失

2015、2016是互联网消费金融快速发展的时期,受政策鼓励和互联网模式的创新共同推动,互联网消费金融用户数快速增长。互联网消费金融凭借其地推能力、用户体验等优势教育市场、快速扩张,并在这个时间段积累了此后赖以发展的长期用户。

注:e为预估

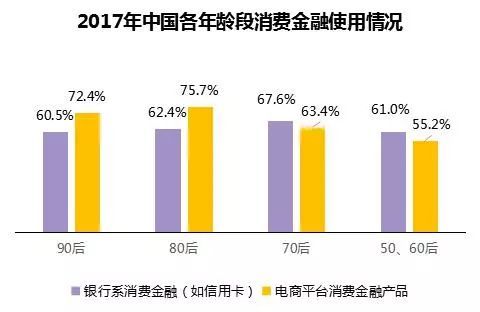

调研结果显示,电商平台消费金融产品在互联网用户的使用率超过了银行系消费金融,划分年龄段来分析该差异,电商平台消费金融产品在90后、80后群体的渗透率超过了银行系消费金融,而与此相反,70后、60后、50后则更多地使用银行系消费金融。年轻群体的丢失将影响未来银行系消费金融业务的发展。

注:N整体=1327

银行规模最大 互联网系增长迅猛

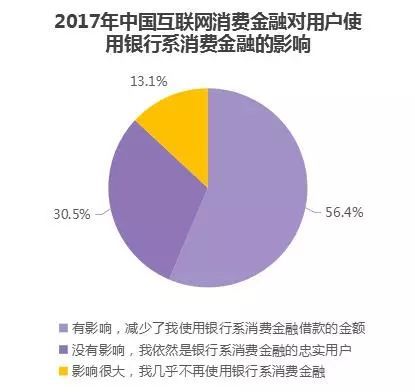

超半数用户因互联网消费金融而减少了对银行系的使用。在放贷规模上,即使用互联网消费金融的高于信贷余额的交易规模做比较,同金融机构的信贷余额比,互联网消费金融机构依然相去甚远,金融机构依旧是居民消费信贷的首要提供者。但比较增长速度,互联网消费金融交易规模增速连续几年均超过100%。用户调研显示,56.4%的银行系消费金融用户因互联网消费金融的出现和普及而减少了对银行系消费金融的使用,且有13.1%的用户不再使用银行系消费金融。

注:e为预估

注:N整体=1327

影响消费金融关键的三大能力:获客能力、风控能力与客户体验优劣

1、获客能力影响获客成本、坏账成本

获客能力提升的目标是用最少的营销费用、最少的场景布设支出、最少的场景佣金分成获得最多的、和公司定位的用户群体相匹配的客户。获客能力直接影响获客成本,与此同时,能否获取与公司定位的用户群体相匹配的客户也将影响风控结果的好坏,落足于成本上,将决定公司的坏账成本。消费金融有多种获客方式,对于不同的方式有不同的评价指标。

2、风控能力对成本的影响最广、影响最大

风控能力提升的目标是用最少的风控模型成本、审核成本、数据成本,实现最小的催收成本、坏账成本。风控能力是消费金融机构的核心能力,风控能力的高低决定了在一定的用户利息、服务费时用户审核通过率的高低,通常情况下用户利息、服务费越低,消费金融机构审核通过率越低,而当风控能力提升时,能实现在用户利息、服务费一定的情况下审核通过率提升;审核通过率、坏账率的关系同理。

3、复借是消费金融长期发展的关键,客户体验影响复借率

近两年,线上流量费用越来越贵,在获客成本日渐增加的当下,复借用户的价值日益凸显。复借用户的获取除了能降低获客成本以外,还可凭借在同一平台进一步积累的信贷数据实现更为精准的风险定价,降低数据成本、平台坏账成本。提高复借率的关键在于第一提升用户体验,第二引导复借,其中前者影响更大、难度更大,后者则可通过提升授信额度、延长借款期限、降低复借利率,主动引导复借等方式实现。

注:文内部分调研数据由艾瑞提供