目前,大数据、云计算、人工智能、区块链等一系列金融科技快速发展,招商银行积极推进以“网络化、数据化、智能化”为目标的金融科技战略。

招商银行成立于1987年,总部设在深圳蛇口,是中国境内第一家完全由企业法人持股的股份制商业银行,也是国家从体制外推动银行业改革的第一家试点银行。截至2015年末,招商银行分支机构逾1700家,在中国大陆的120余个城市设立了服务网点,拥有5家境外分行和3家境外代表处,员工超过7万人。

招商银行围绕供应链与交易链,建立端到端的产业互联网金融服务闭环,将互联网供应链金融业务向纵深发展,推出了投商行一体化下的产业互联网供应链金融4.0版本。其基本思维方法是充分融合“供应链的生态共建思维、互联网的开放共享思维、投行的资源整合思维”,建立以Fin Tech技术为助推,投商行一体化的思维方法。4.0版本的目标对象是产业互联网重塑的各类产业生态圈场景(包括核心企业产业生态圈、B2B平台产业生态圈等),主要产品包括了“付款代理”、“C+智慧票据池”、“B2B平台票据池”等产品。

案例背景:

伴随中国经济步入新常态,经济结构正从要素驱动、投资驱动转向创新和效率驱动。供给侧改革是未来较长一段时期中国经济改革、实现转型升级的重要策略;2016年初,人行、发改委、工信部等八部委联合发布《关于金融支持工业稳增长调结构增效益的若干意见》,国务院常务会议首次提出“大力发展应收账款融资”;同时权威机构预测:2020年国内企业年应收账款总量将达到20万亿元,而目前供应链融资总量仅为7万亿元。外部需求巨大,且招商银行正在积极实施战略转型,急需赢得优质资产,深耕战略客户,做核心客户的核心银行。恰逢此时,付款代理业务创新推出,其深耕应收账款蓝海市场,激活优质核心企业在招商银行长期闲置的授信,绑定核心企业日常结算,帮助银行实现客户结构调整、客群拓展、资本节约、收入增长、风险管控等,并最大程度地实现了核心企业、供应商和银行的三方共赢。

而针对票据业务四大难题给予银行的进一步提示:一是企业流动资产太多,其中票据特别多,而“两小一短”(小银行、小面额、短余期)票据的经营管理很难;二是收、付两端的票据等流动资产“要素不匹配”,极大地影响了企业流动资产的流通性,导致流动资产经营管理特别难;三是在产业互联网时代,B2B平台企业采购订单与财务支付信息割裂造成的“采购与财务分离”,让流动资产经营管理尤其难;四是“大型集团跨区域集中管理”让流动资产经营管理难上加难。为更好解决摆在招商银行面前的“四大难题”, 招商银行随即退出了“C+智慧票据池”,从问题的根源着手,深入挖掘、创新进而全面决绝了票据业务长期以来的“顽疾”。

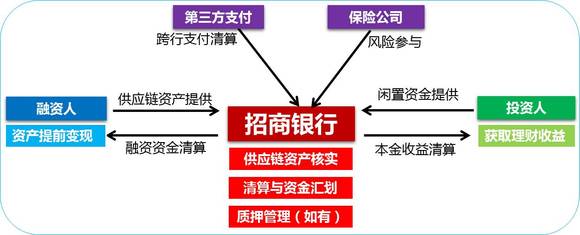

付款代理业务:

在付款代理业务中,招商银行根据核心企业“1”的信用支撑,完成对其上下游链条中小微型企业“N”的融资授信支持。付款代理通过在线供应链金融系统,归集各类型企业的订单、运单、收单、应收账款、融资等供应链信息,同时引入供应链服务商、第三方信息机构等,与银行一起为企业提供供应链的综合金融服务。

付款代理颠覆了过往以融资为核心的供应链金融模式,转为对企业的交易过程的“融资+结算”全流程金融服务的模式,供应链金融客群的受众面将更广,得到的金融服务也将由单纯的链式金融变为涵盖“网式+链式”的普惠式综合金融服务。

具体业务流程如图1所示:

截止2016年末,付款代理相关的经济效益数据如下:

业务发生额:300亿元;

客群:核心企业656家;

客群:供应商1260家;

业务笔数:1783笔;

利息收入:12.6亿元;

中间业务收入:1.2亿元;

业务衍生存款(日均):174.6亿元;

业务风险:不良或逾期保持优良资产质量;至今为止0笔不良或逾期。

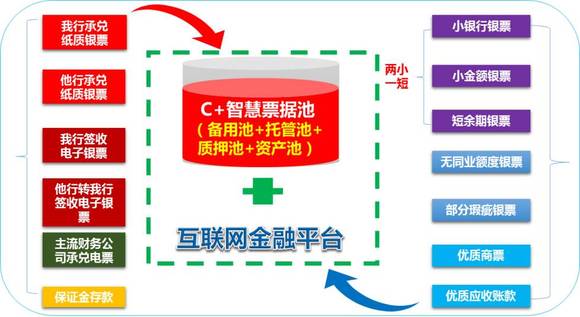

“C+智慧票据池”业务:

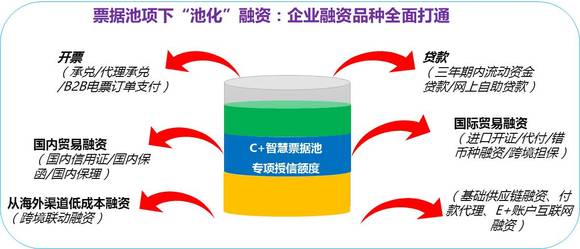

“C+智慧票据池”开创了企业“流动资产池”服务领域,并实现“动态授信、总控担保、池化融资、低风险提用”的模式创新;开创性地完善了票据池产品体系,极大地拓宽了票据池业务的服务对象。不只是单一客户票据池,更进一步拓展至集团票据池、财务公司票据池和B2B平台票据池。基于“C+智慧票据池”的“池”系列产品还在不断迭代扩充,即将实现针对出口企业信用证(L/C)托收(D/P或D/A)或赊销(O/A)等结算方式项下未到期出口应收账款,与应退未退出口退税款的“出口资产池”;并结合招商银行在“现金池”领域的传统优势,实现“票据池+现金池”的全面财资管理。

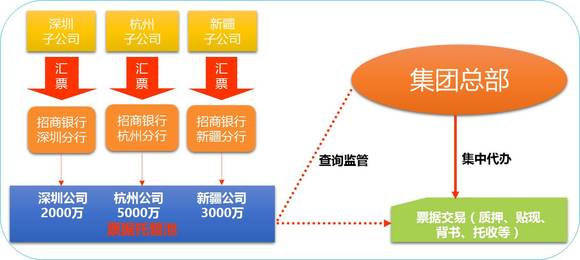

具体业务流程如图2所示:

图2 “C+智慧票据池”示意图

在业务发展初期的2016年,“C+智慧票据池”就已成功服务核心客户2180家,票据质押池客户共实现托收832.4亿元,票据质押池项下实现资产投放741.5亿元,无一笔不良。仅2016年“C+智慧票据池”业务创造的直接经济利润就达3.3亿元,为招商银行2016年利润增长7.6%做出了贡献。后续,随着“C+智慧票据池”业务的深化创新和全面推广,各项效益也将迎来全面加速增长。

“C+智慧票据池”攻克四大业界关键性难题

“C+智慧票据池”创新产品成功攻克“两小一短”、“要素不匹配”、“采购与财务割裂”、“大型集团跨区域集中管理”四大业界关键性难题。具体创新如下:

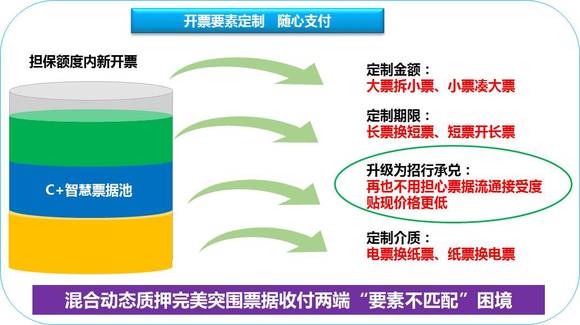

第一,成功攻克票据“要素不匹配”难题

通过招行C+智慧票据池“动态混合质押池”的创新模式,客户可随时将有价值的电票、纸票、保证金、存单、准现金等各类有价值的企业流动资产以“池”的方式动态化、统一质押给招商银行,随着押品价值提升,客户可用额度也“水涨船高”,在专项额度内新开票时,企业可随心定制金额、期限、介质等,从而有效地破解了票据本身要素固定性导致的难以直接背书转让问题,不仅限于开票,流动资金贷款、本外币贸易融资、内外贸信用传输、甚至跨境联动融资、供应链融资和互联网融资等几乎所有对公流动资产品种,均已实现全面打通。

图3 “C+智慧票据池”(开票要素定制)

图4 “C+智慧票据池”(专项授信额度)

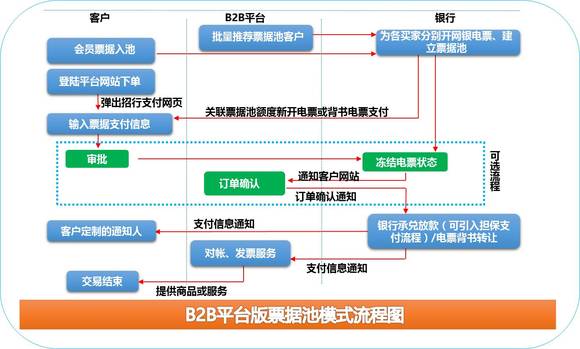

第二,成功攻克B2B产业互联网平台中最为头痛的“采购与财务割裂”难题

招商银行针对B2B平台创新研发的“B2B平台票据池”打通了采购订单和财务支付结算信息与流程,帮助平台实现交易和结算的完全线上化,同时通过盘活买方流动资产入池形成授信额度支持,不仅解决了线上“可开票”,还向前一步解决企业开票能力问题。

图5 “票据池+B2B电票订单支付”组合创新模式

图6 B2B平台版票据池模式流程图

第三,成功攻克“两小一短”难题

票据面额小到几百块、承兑行小到边陲小镇上的村镇银行、票据余期短到仅半个月,通过招行互联网融资平台这一有相对竞争优势的平台,立足于与互联网特征最契合的互联网融资和互联网理财领域,并跨界对接了财险公司、第三方支付、第三方互联网平台运营商等外部战略性资源,让这一切成为可能,以“银企双赢”的方式真正做到了“不挑客、不挑票”。

图7 互联网票据池

图8 “跨界对接”融资模式

第四,成功攻克“大型集团跨区域集中管理”难题

近几年,为进一步提升集团财务管控并降低集团财务运营成本,大型集团公司纷纷向商业银行提出了“现金+票据”集中管理的需求。

招商银行通过三方面来解决这一银行界难题:一是通过对制度、协议和系统进行产品重构和创新设计,从产品端解决了票据池项下融资的跨一级分行的质押和提款;二是通过与公司金融总部协同,创新了跨分行的利益分配和补偿机制,激发了主、协办行的协同积极性;三是以客户项目名单制的形式“一对一”持续辅导、跟进落地和复制推广。

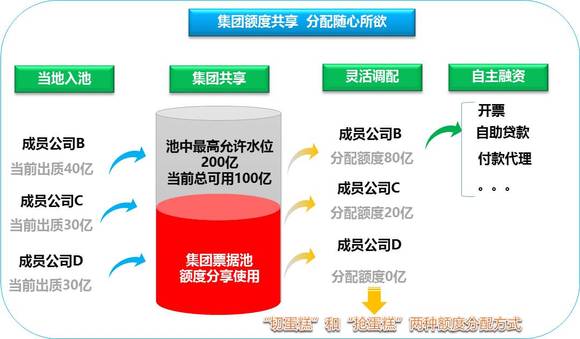

图9 大型集团跨区域集中管理

图10 集团票据池额度分享使用

“C+智慧票据池”成功攻克“两小一短”、“要素不匹配”、“采购与财务割裂”、“大型集团跨区域集中管理”四大业界难题的同时,并将服务对象从单一企业,向集团客户、财务公司,甚至大型跨区域集团客户、B2B电商平台拓展;招商银行将资产标的全面拓展至覆盖有同业授信额度银票、无同业授信额度银票、“两小一短”票据、保证金账户、定期存单、部分优质财务公司电票、部分瑕疵票、准现金,甚至还包括商票和应收账款,并即将实现已承兑国内信用证资产入池;同时,招商银行将对接的融资品种从传统的承兑、流贷、贸易融资,拓展至跨境联动融资、供应链融资、E+账户融资、FN同业融资等,从而实现向企业客户提供真正意义上的全面交易银行创新服务。

现阶段,招商银行的付款代理业务在国内外银行同业处于“领先地位”,不仅在应收账款融资的核心环节创造性的解决了原有的痛点问题,提升了效率和客户体验,更在产品细节创新方面充分考虑,可谓“匠心独具”,产品推出以后,在市面立刻表现出很强的产品竞争力,至少有半数以上的银行同业主动联系招商银行希望了解产品细节。可以说,付款代理产品与同业产品相比,如同战斗机领域5代机与4代机的对比一样,具备明显的“代差优势”。

(本文为物流与供应链金融实战案例系列连载,由中物联金融专委会研究咨询中心出品)