本报告通过对中国线上复购用户的深入研究,勾勒了复购用户群体的基本画像,通过对比其自身首次购车行为,并对其购车行为的转变、营销价值及购车偏好进行一定的解读。

摘要:

2016-2017年,中国二手车交易量呈现高速增长的趋势,二手车交易的活跃以及车源的增加反映出我国复购(增/换购)需求的提升,在国民整体收入水平提升、消费升级的情况下,未来复购市场将是汽车行业重点增量市场。

本报告通过对中国线上复购用户的深入研究,勾勒了复购用户群体的基本画像,通过对比其自身首次购车行为,并对其购车行为的转变、营销价值及购车偏好进行一定的解读。

重要观点:

1. 2017年中国二手车交易量预计达1214.6万辆,同比2016年增长16.9%,2017年中国新车销量预计达2931.7万辆,同比2016年增长4.6%;

2. 紧凑型车仍是销售主力车型,SUV热度持续升温;复购车辆价格区间相比用户已有车辆价格呈现明显的“波峰迁移”现象,复购用户贷款购车方式使用比例较高,新能源动力车辆接受度大幅提升;

3. 首购车用户消费潜力大,金融产品拥有比例高;用户广告接受度高,受广告影响大,营销效果突出。

研究背景

增速减缓,新车销售挖掘增量时代来临

中汽协数据显示,2009年以来我国新车销量保持井喷之势,连续多年居世界第一位。结合公开数据,艾瑞分析认为,2017年新车销量将达2931.7万辆;

与此同时,新车销量增长率连年下降已是不争的事实。主机厂等行业上游希望通过推新迭代、新能源、无人驾驶等技术的应用等方式,挖掘新兴汽车消费需求及需求人群,保持汽车消费的稳定提升。

换购潮,二手车行业迎来临界爆发点

我国二手车市场一直处于不愠不火的状态,2016年,我国二手车全年交易量首次突破千万辆大关;进入2017年,艾瑞预计二手车销量保持两位数增长,全年销量将达1214.6万辆,二手车市场将迎来高速增长期;

随着汽车保有量及车辆车龄的增长,汽车市场也将迎来换购高峰期;伴随着消费者对二手车交易逐步认可与接受,二手车交易量大幅提升,逐渐成为市场主流交易之一。

移动端车主应用用户覆盖量接近潜在车主应用

艾瑞数据显示,最近三个月内,车主类APP设备覆盖数保持稳定提升,逐步接近行业龙头-汽车资讯类APP;

艾瑞分析认为,车主APP覆盖设备数持续提升与汽车保有量持续提升呈现正向相关;庞大的车主群体是可观的潜在换购/增购车主,复购用户将成为活跃汽车交易市场的主要驱动力。

忠诚度低,品牌形象固化还是产品线弱势

数据统计显示,大众品牌以14.7%用户复购率稳居各品牌之首,五菱及丰田分居二三位;

艾瑞分析,大众汽车凭借优良的用户口碑、做工质量及车型全面的布局,车辆保有量大且品牌复购率表现较为突出;丰田品牌也具有类似的优势;而相比之下,五菱则由于其王牌车型的强势表现以及其乘用车品牌的崛起,表现也较为优异。

复购用户基本属性分析

中国复购用户人群画像

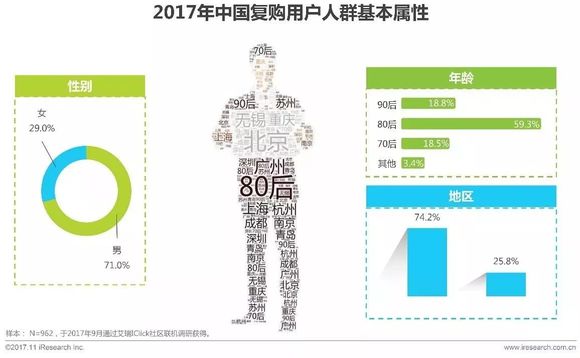

生活在一二线城市,正成为社会中坚的男性、80后群体

调研数据显示,复购用户以男性用户为主,占整体用户数量的71%;在地域分布上,复购用户集中在一二线城市,用户比例高达74.2%;其中接近六成用户是80后,是人群最主要构成。90后用户占比超越70后用户,且未来上升潜力较大。

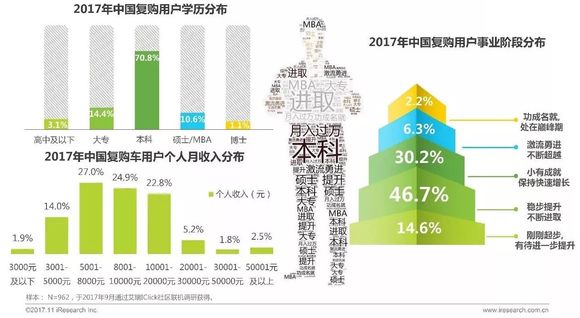

事业处于进取、提升阶段,高学历,收入中高等水平

调研数据显示,复购用户整体学历水平较高,本科学历群体高达70.8%;有接近五成用户处于稳步提升、不断进取的事业发展阶段;在收入方面,有49.2%的用户个人收入月入过万,收入处于中上游水准。

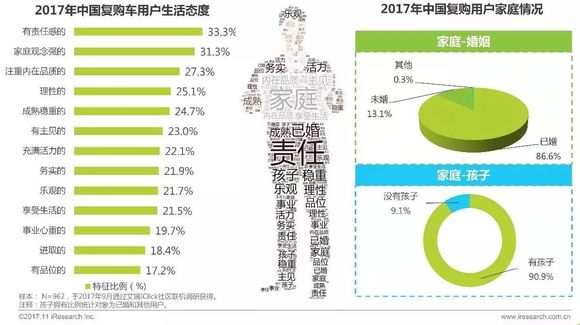

已婚有孩子,家庭观念、责任感强、有活力、有主见

调研数据显示,复购用户中接近九成用户已婚且有孩子;在生活态度上,复购用户最明显的特征有家庭观念强、责任感强、有主见、成熟理性、乐观享受生活且积极进取。

中国复购用户消费能力-金融

豪车车主爱理财,投资金额高

调研数据显示,复购车辆价格区间越高,车主理财意识越好,复购车价在50万元以上车主购买理财产品比例几乎全部高于其他车主;另外理财产品的投资金额跟车辆价格呈现正相关的趋势,车价越高,金融投资越高。

已婚!有孩子!当然更关注理财

调研数据显示,已婚且已生育孩子的复购用户第三方理财产品使用率均高于已婚无孩子用户,理财意识相对较强。

中国复购用户消费能力-旅游

豪车车主偏好欧美游,普通车主出国游首选日韩、东南亚

调研数据显示,复购车辆价格在20万元以内车主出国游首选日韩,其次东南亚;复购车辆价格在50万元以上车主出国游更爱选择美国、欧洲,用户选择比例分别高达61.1%和58.3%。

中国复购用户车主服务应用

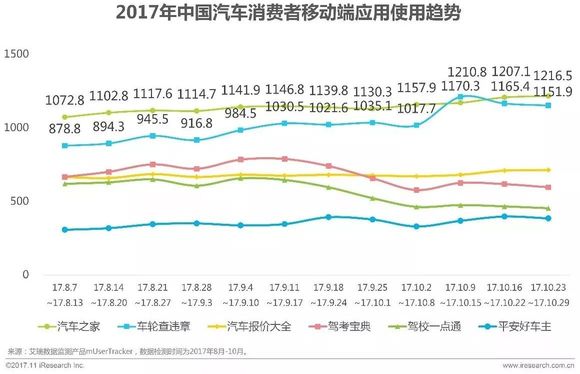

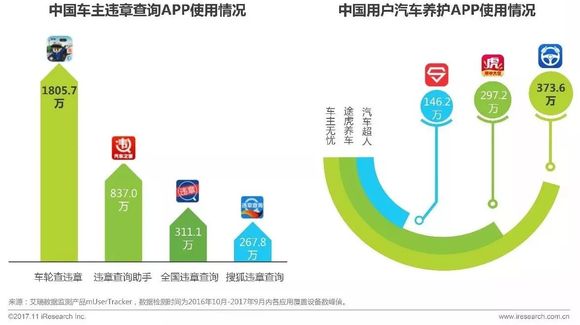

车主查违章首选车轮查违章,养护首选车主无忧

艾瑞监测数据显示,查违章应用类APP中,车轮查违章以1805.7万的设备覆盖量高居首位;在汽车养护类APP中,车主无忧以373.6万设备覆盖量位居第一,途虎养车、汽车超人等应用紧随其后。

复购用户车辆偏好分析

中国复购用户购车偏好-关注因素

复购用户再次购车时相比首次购车更关注安全性

调研数据显示,首次购车用户最关注的是车辆性能因素,复购用户再次购车则最关注车辆安全性因素;复购用户再次购车对价格、售后服务以及外观关注度有所降低,对品牌、车辆空间及排量大小关注度略有提升;

艾瑞分析认为,复购用户相对有更多的车辆使用经验,对于车辆外观、售后服务的关注度有所降低,而对车辆安全性、品牌升级、空间等方面关注度有所提升。

中国复购用户购车偏好-价格

复购用户再次购车与首次购车价格区间有明显的波峰迁移

调研数据显示,复购用户再次购车的车辆价格区间集中度相比首次购车有着明显的变化,首次购车车辆价格区间集中在10-15万元,而再次购车的车辆价格区间集中在20-30万元。

艾瑞分析认为,价格区间提升是典型的复购现象,跟消费者消费升级、收入增加、家庭成员增添等诸多因素。

中国复购用户购车偏好-车型

复购用户再次购车偏好购买SUV

调研数据显示,复购用户首次购车购买比例最高车型为中型车、紧凑型车,两者占比接近整体车型的七成;复够用户再次购车则明显表现出对SUV的热衷,SUV车型以33.0%的比例位居复购第一选择;中大型车、豪华车及MPV购买比例也相比首次购车提升明显,与现实市场情况基本吻合。

中国复购用户购车偏好-车型

紧凑型车是增购用户首选,SUV热度持续升温

数据显示,紧凑型车是除中大车型车主外,其他所有复购车主增购首选,SUV紧随其次;而中大型车车主增购的第一选择是SUV,其次才是紧凑型车。

中国复购用户购车偏好-车款

更大、更贵、更SUV,换购车主的升级之路

数据显示,紧凑型车主换购首选为中型车,而中型车换购会转向中大型车及同级别的豪华品牌车辆;SUV则倾向换购中大型SUV或购买豪华品牌车辆;整体分析,各车型对SUV的需求都在提升。

中国复购用户购车偏好-购车方式

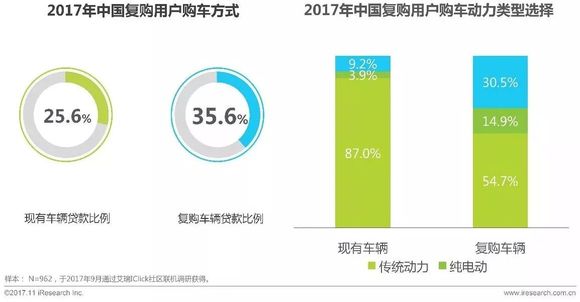

复购用户再次购车贷款比例有较大幅度提升;纯电动及混合动力车型用户接受度提升较快

调研数据显示,复购用户再次购车选择贷款方式比例高达35.6%,明显高于首次购车贷款比例,汽车金融渗透率快速提升;

在动力选择上,复购用户再次购车动力范围提升明显,14.9%的用户购买纯电动汽车,30.5%的用户购买混合动力汽车,新能源汽车接受度提升明显。

复购用户营销价值分析

中国复购用户信息获取-渠道

汽车相关网站/APP、经销商是复购用户最主要的汽车信息获取渠道

调研数据显示,复购用户汽车信息获取渠道主要包含汽车资讯网站/APP以及线下4S店及车辆经销商;另外,线下车展活动、汽车广告以及熟人朋友等渠道也是较为重要的信息获取渠道。凭借丰富、多样的汽车信息资源,线上正成为用户最主要的信息获取渠道,但重体验、更有质感的线下信息获取渠道也是不可或缺的信息获取渠道之一。

中国复购用户信息获取-媒介

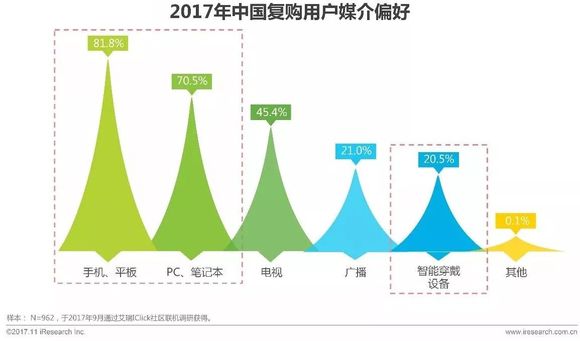

手机、平板是复购用户信息获取的最主要媒介

随着线上资讯逐渐成为最主要的信息获取渠道,复购用户获取汽车信息媒介也集中在手机、平板、笔记本及PC等联网设备,近几年兴起的智能穿戴设备的使用比例也有明显提升,逼近传统信息获取的电视、广播渠道。

中国复购用户信息获取-内容

长安车主最关注促销,福特车主最关注测评

调研数据显示,不同品牌车主关注车辆信息内容差别较大,长安车主最关注促销信息和车型对比信息,福特车主则对试驾/测评视频最感兴趣,用户占比达50.0%。

中国复购用户广告行为-形式

宝马车主最常点击信息流广告,本田车主点击开屏广告

调研数据显示,车主对于广告的喜好各有差异,宝马复购车主偏好点击信息流广告及视频广告;而本田复购车主则更喜欢点击开屏广告、信息流广告。信息流、开屏及视频广告形式也是当前主要的广告投放形式。

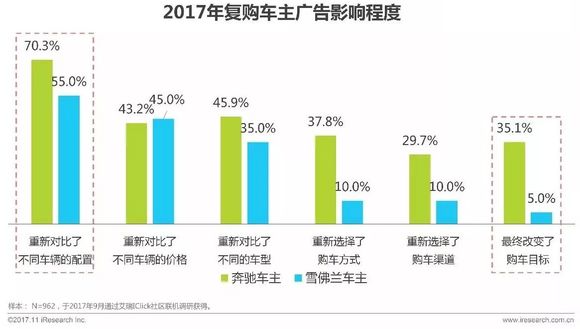

中国复购用户营销研究-行为

奔驰车主最易受广告影响,雪佛兰车主则反之

调研数据显示,车主受广告影响程度有明显差异,其中超三成奔驰车主看完广告后,甚至改变了购车目标;相比雪佛兰车主则只有5%;另外,奔驰车主在广告后对于车辆配置、车型再次进行对比的比例均高于雪佛兰车主。