富德生命人寿是银保市场首家期交突破200亿的保险公司。

自2014年起,保监会连续发文管控中短存续期产品,对资金类业务管控越来越为严格。根据人身险最强监管134号文,银保渠道大部分产品需在2017年10月1日之前全部替换,许多保险公司面临一时难以找到合适产品上线银保渠道的尴尬局面。

不过,富德生命人寿显然是有备而来。在经过前期多款重疾、防癌等产品的投放试水后,这家公司的银保渠道于2017年3月正式启动了“生命360”项目,全面向传统、保障型业务转型。

“生命360”品牌优势

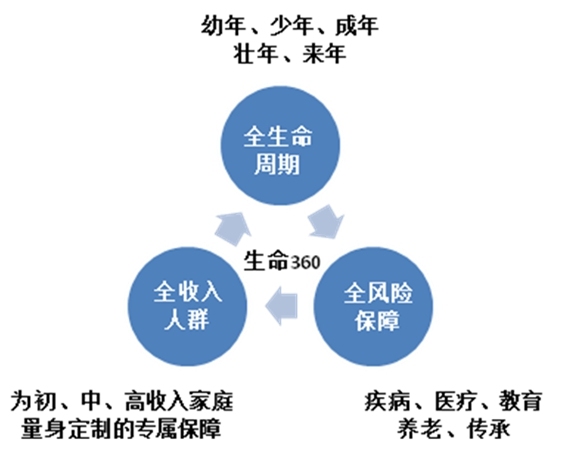

保障全面,覆盖客户全生命周期、不同保障需求、各收入阶层,是“生命360”的核心优势。

通过提供健康保障、养老、教育金等完善的保障型保险产品包,“生命360”项目给予银行客户全方位保障的同时,帮助客户完善个人财务规划,起到完善客户个人金融综合规划作用;通过购买“生命360”系列产品,客户还可以为家庭搭建较为完备的风险保障体系。

据界面新闻了解,“生命360”一期产品所有保险利益均为100%确定,并载明于合同,客户可以充分了解产品信息并安心持有。

守护天使

孩子健康一直是各个家庭绕不过的话题。由于少年儿童身体机能发育不完善,对传染病、流行病侵害的抵抗能力差,极易遭受疾病的侵袭,小孩生病是常有的事。更糟糕的是,由于环境污染、食物安全等因素,少儿重大疾病的发生率越来越高。一旦不幸罹患重疾,漫长的治疗周期,高昂的治疗费用,必然成为不少家长的心病。少儿保险尤其是重疾险的推出,是广大少儿家庭的福音。只需要花上千把块购置一份少儿重疾险,便让孩子生病有了保障,解决了困扰许多千万家庭的烦恼之源。

“生命360”项目里,让界面小编最感兴趣的便是“生命360”的入门级产品,一款特地为有小孩家庭推出的“天使星”少儿重疾险。仅需交费一次,即可保障孩子到成年。

如果为0岁男宝宝投保,只需一次性交纳1300元,即可享有10万重大疾病的基本保额,保至宝宝18周岁,保障范围包括60种重大疾病和少儿高发的特定疾病。若该宝宝在18岁前万一罹患合同约定的疾病,便可一次性获得10万元保险金。

市场上少儿重疾险主要有1年期、定期和终身三种。一年期少儿重疾险每年都要交费续保,万一遗忘、漏交或产品停售,孩子的保障就中断了;而终身重疾的总保费预算基本要比“天使星”这类定期重疾险高出10倍甚至更多。其实,在孩子成人以后,完全可以根据他的实际情况购置更有针对性的成人重疾险,并且随着市场优化,也可能会有性价比更高更适合的重疾险出现。

“天使星”就是定期重疾类产品,保障孩子到成年(18周岁),保费便宜,合理考虑了年轻父母的经济压力。缴费方式上,“天使星”设计为趸交,一次缴费,非常省心。并且,“天使星”专为少儿设计,承保病种有针对性,性价比相当高的产品。关注儿童保障的家长可以选择这款产品,明亚保险经纪市场部负责人表示。

在行业同类定期重疾产品中,“天使星”也非常具有竞争力。以某健康险公司推出的“守护少儿重疾”为例,同为0岁男宝宝,保额10万,趸交保费1576元,比“天使星”贵了276元。虽然该产品保障期间为20年,比“天使星”多了两年,但是承保病种却只有12种,比“天使星”少了50多种。

老有所依

人口老龄化日趋严重,养老已成为全社会共同关心的话题,既是国家战略趋势也是关系每一个老百姓晚年生活的大事。通常,我们有国家基本养老保险作为基本保障,但是随着通货膨胀物价上涨,基本养老保险的钱显然不足以负担稳妥的老年生活。在年富力强、经济宽裕的时候给自己准备一份商业养老保险计划就变得十分必要了,尤其是对于没有企业补充养老保险的人来说,商业养老保险计划已是必不可少的财务计划。

在推出入门级的“天使星”之后,针对社会关心的养老需求,“生命360”项目一期还推出了养老险产品“万年松”。

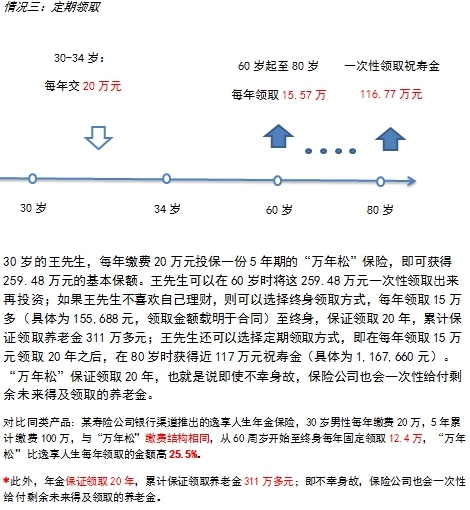

“万年松”养老年金保险拥有十分灵活的缴费方式,客户可以选择趸交或者分3、5、10年缴费。同样灵活的还有其年金领取方式,投保人可以根据自身资金需求和资产配置安排选择一次性领取养老金或者分年领取,灵活性远好于同行业产品。

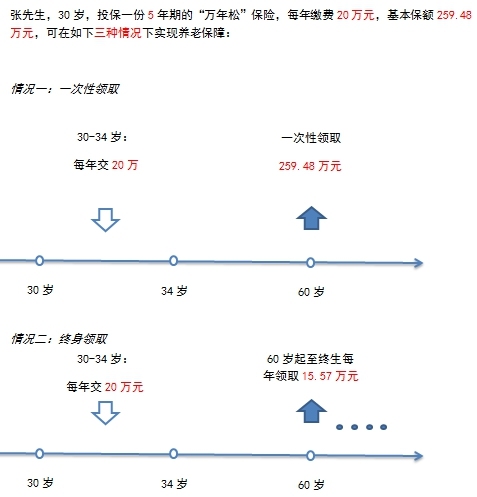

下面用一个案例具体说明:

癌症杀手

随着空气质量恶化、环境污染的加剧,癌症发生率逐渐走高。国家癌症中心发布了的最新癌症数据显示:全国每天约1万人确诊癌症;到85岁,一个人患癌风险36%;尤其是40岁之后发病率快速提升,80岁达到高峰。癌症之所以可怕,不仅是其艰难的治疗过程,还有高昂的治疗费用,因“癌”返贫是常态。为了抵御未来的风险,在身体健康时为自己购置一份防癌保险产品很有必要。每年只需要花上几千块,就能够给自己上一份终身防癌险,让自己和家人都不至于陷入疾病困境。

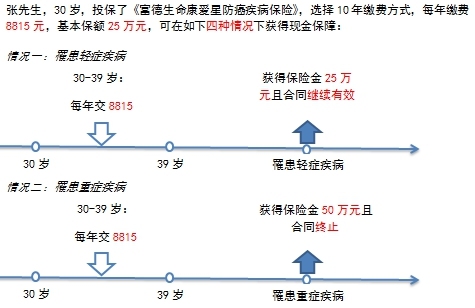

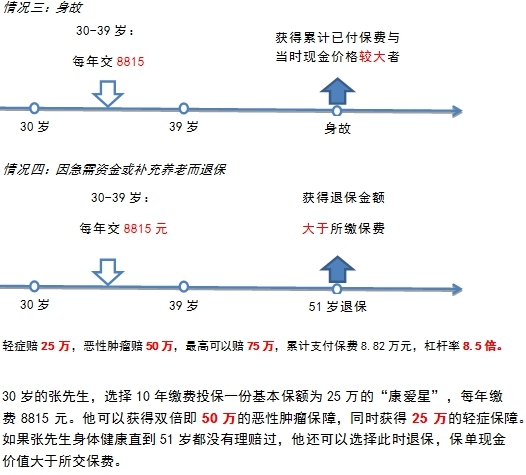

“生命360”一期推出的防癌险产品“康爱星”,是一款保障终身的防癌险,如果投保人终身未患重大疾病,则身故后给付已交保费或现金价值最大者;或者人到老年,身体康健,也可以通过退减保领取保单现价,作为补充养老。同时,投保方式很灵活,30天-55周岁均可投保,缴费方式分为3年、5年、10年、20年交清,只要70岁之前完成缴费即可。

细心的消费者可能已经注意到了,“康爱星”的恶性肿瘤保险金为2倍基本保额,是市场同类产品1倍保额给付标准的两倍。也就是说,如果你想要30万的癌症保障,购买“康爱星”投保15万即可,而购买其他防癌险产品往往需要投保30万。

双倍给付恶性肿瘤保额的同时,“康爱星”还将恶性肿瘤之前的轻症保额提高至1倍保额,相当于恶性肿瘤保险金的50%。而同类产品的轻症保额比例往往是20%,最高不超过30%。“因为防癌险有一些除外责任,包括原位癌、皮肤癌及早期恶性病变”,“康爱星”产品负责人告诉小编,在病情转为恶性肿瘤之前,往往都有这样一个轻症阶段,这个阶段的治愈率是很高的,而且治疗费用不是很高。“康爱星”的轻症保障范围承保了这些除外责任,并且提高了轻症给付标准,就是希望让消费者养成检查身体的习惯,早发现早治疗,倡导将疾病扼杀在早期的健康生活理念。

“双倍给付并且大幅提高轻症保额”,买这样一款防癌险到底要花多少钱呢?小编用一个案例来形象说明:

那么,与行业同类产品相比,“康爱星”的性价比到底如何呢?小编帮消费者找来业内以性价比著称的畅销产品“**爱无忧保障计划”。

同为30岁男性 ,10年期缴费投保50万恶性肿瘤保障,每年需要缴费8860元,比“康爱星”高出45元,10年总计多交450元。更需要留意的是,“**爱无忧保障计划”轻症保额仅有10万元,仅为恶性肿瘤保险金的20%,与“康爱星”的25万相去甚远。“**爱无忧保障计划”的轻症保障是附加险,如果被保险人未在轻症阶段发生理赔,而是直接在恶性肿瘤期间理赔,则返还轻症保费310元/年,总计返还3100元。为了自己的身体着想,小编还是建议大家早发现早治疗,不要为了这3100元的返还而耽误了病情,毕竟轻症的治愈率比恶性肿瘤高太多。

可能你已经感受到了,富德生命人寿是一家“倡导健康生活理念,注重产品实用性”的公司。“缩短等待期”也是“康爱星”为此做出的努力。“康爱星”的等待期仅为180天,而市场上防癌险普遍通过理赔限制设计了有1-2年的类似等待期。

上面这款防癌产品,就是以“合同生效一年内,公司仅给付保费就合同终止限制理赔额度来提升等待期的相当于被保险人一年内零保障。而“康爱星”的等待期仅为半年,也就是将被保险人的保障期限提前了半年。

终身规划

俗话说,“你永远不知道,惊喜和意外哪个先来”。对于一个家庭来说,家庭支柱一旦出现意外便是灭顶之灾。也就是说,必须有一种保障方案来应对不管是疾病抑或是意外造成的家庭支柱倒塌风险。终身寿险,就是不二选择,终身提供死亡或全残保障。也就是在任何年龄如果身故或全残,保险公司均给付保险金的保险,可以有效对冲任何家庭的支柱意外风险。

“生命360”一期推出的“金典人生”就是这样一款终身寿险产品。被保险人不论因遭受意外事故还是疾病,导致身故或高残均可得到保险金给付。非常适合在家庭中收入是主要经济来源的家庭成员,用来弥补其身故或失去劳动能力后带来的家庭收入的减少,保证家人的正常生活。

与普通终身寿险不同的是,“金典人生”属于“增额终身寿险”,拥有四大亮点。首先,与普通终身寿险保额固定不同,“金典人生”保额以复利形式递增,随着时间的推移,增长量非常可观。其次,这款产品拥有灵活变现功能,保单的现金价值随着保额递增而增长,逐步累积出丰厚的收益。在交费期满后,被保险人可以随时通过“减额”领取出来。需要就领,不领取就随着保额递增继续增长,非常灵活。

需要说明的是,与万能险等理财产品预定收益不确定不同,这类传统险产品,所有的保险利益都是确定的,白纸黑字写在合同上。除了对冲意外之外,“金典人生”还有一个重要作用就是财富传承,生命表的终极年龄为100岁,如果被保险人生存至100岁,则保险公司向其本人给付保险金;如果100岁之前不幸死亡,则保险公司向其指定受益人给付保险金。

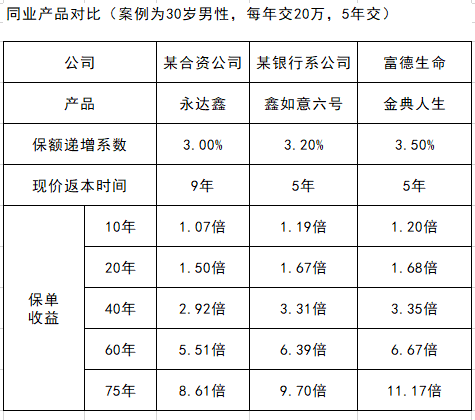

为了清楚了解这款产品的性价比,小编找来几款同类产品作为对比。

从保额递增系数来看,某合资公司的“永达鑫”为3.0%,某银行系公司的“鑫如意六号”为3.2%,而富德生命人寿的“金典人生”则高达3.5%,是几款产品里最高的。这意味着,长期来看,“金典人生”的收益最理想。保单收益的体现就更为直接了,“金典人生”是三款产品里保单收益最高的,时间越长,差异越明显。75年的时候,“金典人生”的保单收益高达11.17倍,同时间的永达鑫仅为8.61倍,鑫如意六号也不到10倍。

不仅收益高,“金典人生”也是三款产品里最安全的。这点从现价返本时间可以体现,“金典人生”是缴费满期即可返本,即5年,永达鑫则需要9年。如果被保险人中间不领取,同为30岁男士每年交20万,5年交,活到105岁。“金典人生”传承给子女的财富是最多的,高达1117万,而永达鑫仅861万,鑫如意六号970万。

上述只是“生命360”一期率先推出产品,去你身边的富德生命人寿合作银行工、农、中、建、交、两邮、浦发等银行5万个签约网点,1万多名银行渠道业务对接专员,可以量身定制全方位的专属保障计划。

延伸阅读:

富德生命人寿保险股份有限公司是一家全国性的专业寿险公司,成立于2002年3月4日,总部现位于深圳。股东由深圳市富德金融投资控股有限公司、深圳市国民投资发展有限公司等资金雄厚的企业构成。公司现注册资本117.52亿元,总资产近4500亿元,是国内资本实力较强的寿险公司之一。

富德生命人寿银保渠道的总规模保费多年来稳居市场前列。去年其银保渠道期交转型成果初显,全年新单期交规模保费207亿元,同比增长500%以上,银保渠道总期交保费位居行业首位,成为银保市场首家期交突破200亿的保险公司。

截至2017年7月中旬,“生命360”系列产品规模保费收入突破3.44亿元。其中,养老型产品件均保额达50万元、保障型产品件均保额达20万元,品牌化销售模式有力地推动了其业务发展。此外,富德生命人寿还为“生命360”系列产品量身打造了全新的服务体验,推动后援服务升级和健康增值服务升级。

近期《21世纪经济报道》主办的中国资产管理“金贝奖”榜单隆重揭晓,富德生命人寿“生命360”获颁“2017 优秀保障类保险产品品牌”。“金贝奖”评审团认为,“生命360”为客户融合提供了多样化的保险产品、高品质的用户服务,以及全方位的用户权益等多方面的保障服务,在相关同类产品中整体设计突出,特色鲜明,在业内可作范例。

这是7月内“生命360”第二次获得权威媒体和业界专家的肯定,不久前“生命360”还获得由《证券时报》、中国保险资产管理业协会联合颁发的 “2017年度保险产品方舟奖”。

业内人士表示,“生命360”连续获得权威媒体的重量级大奖,是行业专家和权威媒体对其价值转型、助实体惠民生能力的充分认可,更是对其未来成长潜力和创新探索能力的看重和褒奖。 “生命360”在银保市场创新品牌化的产品模式,销售保障型产品组合包,是富德生命人寿探索银保价值转型的突破点。过去,银保市场产品销售形态大多为以产品为中心寻找客户、用少数中短存续期产品卖给所有人,而如今的“生命360”则转为以客户为中心、为客户定制全方位风险保障的经营思路,这被认为是其银保转型、践行“保险姓保”的创新举措。

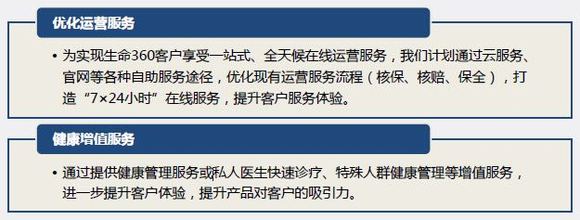

除了为银行客户量身定制保障计划之外,为推动产品铺开,助力公司战略转型,“生命360”项目还通过优化运营服务流程、提供附加增值服务进一步强化项目产品综合竞争力,提供更好的客户体验。