如果手机号不打算继续使用了,一定要在将话费缴足后,跟运营商报备注销该手机号。如果不注销,运营商在一定时间内会继续计费。千万不要为了一点电话费搞花了自己的征信记录。

随着蚂蚁借呗、苏宁任性贷、腾讯微粒贷等个人信用贷款的普及,大家对个人信用报告的关注越来越高。央行也给我们提供了非常方便的线下线上查询方法,无论是爱刷网的夜猫子还是柜台服务的忠实爱好者,都能找到自己合适的查询渠道。

然而,我们当中的大多数人,拿到征信报告后却悲哀地发现——读不懂!

今天,风控妹就来手把手教您解读个人版央行征信报告。

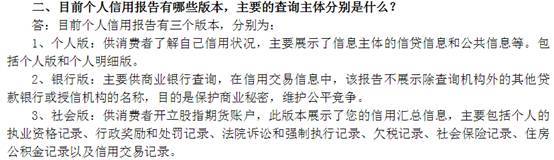

个人信用报告有三个版本

个人信用报告分为3个版本:个人版、银行版、社会版。央行官网对它们分别做了解释:

从央行解释的可知,你自查拿到的征信报告,和贷款审批机构看到的,是不一样的!

为保护个人征信隐私,银行所查询的个人信用报告对非同行的其他机构发放的贷款、贷记卡及查询机构都做代码处理,而不直接注明相关机构名称。而个人向央行申请查询得到的信用报告会显示其名下贷款及贷记卡的明细,查询记录均直接注明发放或查询的机构全称。

另外还有一个重要不同,那就是信贷记录的详细程度。

银行版详细记录了信贷交易信息明细,包括:

贷款记录(名下各贷款明细、发放时间、贷款金额、最近2年还款逾期记录等);

贷记卡、准贷记卡记录(名下各贷记卡、准贷记卡明细、开卡时间、授信金额、最近2年还款逾期记录)。

而个人版只提供:

信息概要(信用卡、住房贷款、其他贷款的账户数、未结清/未销户账户数、发生过逾期的账户数、90天以上逾期的账户数、为他人担保笔数);

信用卡和住房贷款(发生过逾期的账户及最近5年内的逾期概况,只说明逾期次数,并没有明细记录)。

手把手教你读懂信用报告

今天我们要解读的对象就是个人版信用报告。

先来看看个人版信用报告的组成结构:

下面详细介绍各个部分该如何解读。

(1)报告头。直接看下图相信大家都能懂。其中,报告编号前8位数字表示信用报告生成的年月日,后14位数字表示信用报告的流水号;个人信息比较简单,只有姓名、证件类型与号码、婚姻状况。

(2)信贷记录。这部分是信用报告里的信息关键,信息概要中描述了你所有的信用卡、住房贷款和其他贷款的账户总数、有过逾期的账户数、为他人担保的笔数等汇总信息(参见下图)。

在此,有必要对信用卡的账户数补充解释一下——很多亲都有申请外币卡或为自己爱人申请副卡的经历,那账户数到底该怎么算呢?

如果双币种卡一卡对应人民币和美元两个账户号,就算2个账户;

如果是一个账户号对应主卡副卡各一张,那账户数还是只算1个。

所以,当账户数与手中的卡数对不上的时候,需要先对照上面看下自己卡的实际情况。

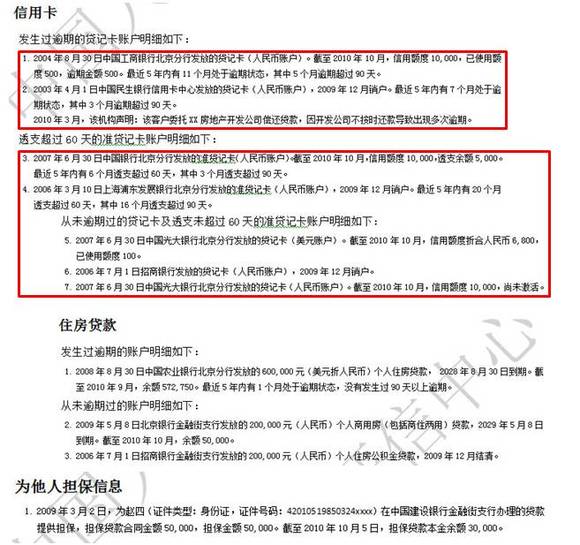

再回过头来看信息概要。信息概要下面是信用卡、贷款和担保信息的明细信息,包括发卡银行、信用卡类型、信用额度和逾期详细信息等(参见下图)。

其中,信用卡账户详细信息会把逾期、超过60天逾期(严重逾期)和未逾期分类显示,如果亲的报告“逾期和超过60天逾期”信息(红框部分)很丰富就需要高度重视了。如果想从银行申请信用卡和贷款,必须先把逾期账户结清,证明你不是成心要赖掉。然而,即便把逾期账户结清了,报告也会显示曾经有逾期现在已结清。所以,一份良好的个人信用报告不是一天炼成的,需要我们时刻保持警惕。

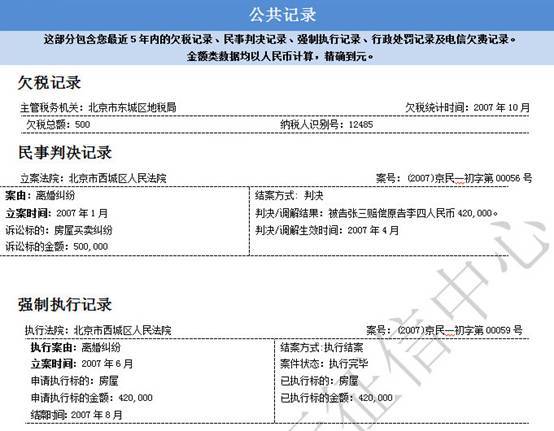

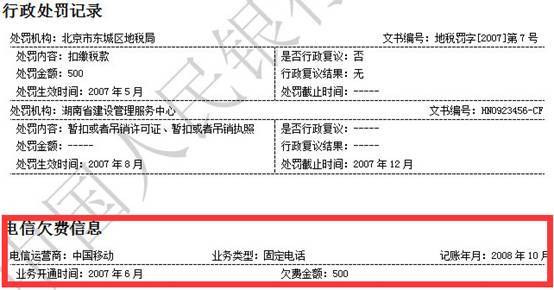

(3)公共记录。公共记录主要显示被查询人的非金融类负面信息,比如欠税、民事判决、强制执行记录、行政处罚记录和电信欠费信息等(参见下图)。其中尤其要注意“电信欠费记录”(见下方红框位置)。

风控妹在此提醒大家:不要欠费停机就不管了,如果手机号不打算继续使用了,一定要在将话费缴足后,跟运营商报备注销该手机号。如果不注销,运营商在一定时间内会继续计费。千万不要为了一点电话费搞花了自己的征信记录,最后导致买房贷款申请失败,做捡了芝麻丢了西瓜的傻事。

(4)查询记录。最近2年内都有谁、在什么时间、为什么查询你的个人信用报告,通通都会显示在信用报告中,自己用互联网查询的记录会在查询记录表下方单独列出(参见下图)。

一般情况下,查询原-因会有下面几种情况:贷款审批、信用卡审批、担保资格审查、贷后管理、本人查询和异议查询。

亲们拿到信用报告后,一定要仔细确认查询方是不是你申请过信用卡或贷款的金融机构,如果出现了你一点印象都没有的机构查询过你的信用报告,那一定要向央行各线下网点提起异议处理。

来源:苏宁财富资讯;作者:鲁岑 苏宁金融研究院研究员