随着CDN牌照引发的行业过渡效应一旦结束,野蛮生长、混乱不堪的状况将得到遏制,优质服务将成为CDN以及其它互联网服务唯一竞争力。

文丨王刚

本月,随着工信部第八批CDN牌照的下发,获证企业增至28家,这个领域的各路豪强开启了新层次的竞争格局。然而,即便是大家都拿到了入场券,但是“VIP”和“普通观众”还是有相当大的差别。目前,仅从“内容分发网络业务覆盖范围”这一项数据可以对比出未来谁将伸展开更大的手脚。

阿里云、网宿科技作为2016年12月12日就最早获得工信部CDN牌照的企业,在业务覆盖范围数据上显示出相当的实力。蓝汛作为2000年首家获信产部(工信部前称)许可的CDN服务提供商,有着18年的专业服务经验。帝联科技作为成立较早的CDN领域豪强也是实力强劲。腾讯云的业务目前基本上在全国各地都有开展,但是在牌照业务还是被限制在四个省市,未来在换牌时可能扭转这一局面。而作为商用进度较慢的华为云在这项业务上仍未取得工信部的认证许可。

注:此前在自建CDN上做的出色但商用CDN没有亮眼成绩的华为在近期也是动作频频:先是2017年6月华为与中兴两家中标中国移动CDN二期集采5.5万G边缘节点流量需求,而后8月中标咪咕视讯CDN传输协议项目,9月更是传出华为将战略入股网宿H股IPO。网宿H股IPO,华为云将成最大投资者。华为的CDN野心有多大值得进一步探讨,但在云上面开始对标阿里云。华为轮值CEO郭平的那句“三年赶超阿里云”,目前正在付诸实施。当然,从实际角度观察,同为云服务企业,华为云与阿里云的体量差距还是相当大,阿里云依然稳坐云计算排行榜第一的宝座,这一点没有企业可以撼动。

回到牌照,CDN为何被单独分类并实施牌照管理?

CDN技术从一项单纯的网页加速技术到被逐步应用到各种信息通信场景中,再到被单独划为电信第一类增值业务,到如今的大产业的繁荣,引起监管部门实施牌照管理,其实是经过了很曲折的过程。人们会诧异如此细分的互联网通信领域怎么也会引发牌照管理?其实我们不可忽视的现实是——目前最重要的互联网及运营商玩家基本上全部加入这个战局,争夺份额,划地建立生态。

历来,“对抗”、“制约”是中国互联网巨头们经常玩的的游戏,基本上现在每个领域不存在“寡头”,经济社会必然是逐利的,而科技也在逐步走向细分领域,哪里有潜力就有资本和强力进入。

无疑,现在最为火热的领域还是云计算,这个在2009年经常在IBM的诸多报告里提到的概念,在当年被电商巨头阿里在太平洋西岸遥相呼应,使得云计算在中国快速发展。我们越来越看到,云计算与CDN形成了良好的互补关系,并非完全竞争对立的局面。

CDN如此受重视,源于2015年12月25日,工信部正式发布了《电信业务分类目录(2015年版)》,并于2016年3月1日起正式施行。那一年CDN业务被单独列为一类业务。

将CDN列成单独业务时,工信部即发表声明称,监管部门是基于“多媒体视频业务以及互联网电视发展”才做出这项决定的,而CDN具有“整合内容资源”、“优化网络性能”、“提高视频传输效率”等优点,因此工信部才鼓励有实力、有创新能力的企业进入市场。

这在当时被解读为CDN已成为基础网络服务的一部分。

任何行业随着产业规模扩大,必然会经过一个洗牌并健康成长的过程。“未获得牌照企业在未来不得开展CDN业务”像一把达摩克利斯之剑高悬头顶。要知道,在国内以政策主导的行业发展最担心的就是无法适配政策,无证经营和超范围经营的风险任何企业无力承担。在整个互联网环境正快步走进“依法治网”的大前提条件之下,电信业务分类目录的重新设计、接入服务的清理要求将加速这一洗牌过程。

眼下,按《通知》原文规定的“在2017年年底前达到相关经营许可要求,并取得相应业务的电信经营许可证”的最后期限即将截止,大部分企业正在经历测试的流程,也许有淘汰,但是优胜者必将在经历这一年的惊心动魄之后,将行业带入新的竞争领域。如果2017年的主题是业务许可,2018年则是“差异化”,其中表现为规模化与技术化。

注:数据来源企业官网(最新)

据各方公布的最新的节点数据来看,阿里云和网宿科技的节点资源可能最为丰富(均在1000+)。带宽能力上,阿里云与腾讯云名列前茅。在海外布局上,各家均部署大量节点,但是数量上和实力上仍有不小差异。

阿里云全球CDN节点部署

阿里云建立了跨运营商、跨地域全网覆盖的CDN网络加速服务,其CDN经过了历年天猫双11的流量大考,逐步商用后,在全球市场连同计算体系建立了庞大的生态。目前阿里云的节点资源:1000+全球节点,45T带宽能力,6大洲覆盖,拥有百万级P2P节点,数十个飞天数据中心,飞天接入了CDN内容分发以及混合云高速通道。2015年,阿里云美西数据中心投入试运营,向北美乃至全球用户提供云计算服务。目前,阿里云付费用户突破百万。由阿里云团队极力打造的“城市大脑”正集成原来越多的智能技术,用户在使用CDN服务同时,可享受更多的智能技术和云端数据保护。可以说,在CDN和云计算领域,阿里云目前都有强劲的综合实力。

网宿技的节点部署可为其全国乃至全球业务开展奠定了基础。目前有200+机房,10座大型数据中心,300+海外加速美国、香港、印度、爱尔兰、马来西亚、济南、南京、杭州等地建有多家全资子公司节点。在,并在厦门及美国硅谷设立了研发中心。2016年的总收入,CDN占比91%,CDN的庞大网络建设是网宿核心资源,为云计算的扩张发展铺平道路。近来收购两家海外公司,并增至香港子公司拓展海外CDN业务,对标全球服务模式的Akamai,但是在全球市场的布局依然无法阻挡2017上半年利润同比下滑29%的残酷现实。在云业务上,网宿重点推广社区云,与华为合作传闻如果成真,将会借助华为海外的云联盟迅速补齐云领域短板。加之入股联通混改,强强联合会是接下来的市场逻辑。

帝联科技全球CDN节点部署

帝联科技500 多个CDN 节点,带宽储备突破6.5T,海外资源节点64 个,覆盖较广,追求稳定性。2017年6月重组后,对业务结构和治理结构接连做了调整,目前在海外业务上增设香港子公司,向更大市场拓展。通过自建海外CDN核心节点(香港、新加坡、美国)和与Telstra(前身为Pacnet)、Highwinds等海外CDN厂商合作的模式,帝联部署完成海外CDN加速平台。在CDN厂商全面迈向“CDN+云”的今天,帝联科技也在加紧布局帝联云,在云计算市场上还等待进一步释放技术能力。

蓝汛全球CDN节点部署

目前,蓝汛带宽规模达6T,近700个节点,遍布全球116个大中城市,24个节点覆盖海外及港台。蓝汛在全球120多个大城市 拥有超30000台服务器,为国内外多家知名企业提供网络应用基础服务,业务遍及欧洲、亚洲、美洲和大洋洲。2010年,蓝汛率先在纳斯达克上市,并面向全球发布新一代“内容感知网络服务”。目前蓝汛正摆脱单一的CDN服务商向内容和应用整体解决方案提供商转变,变成平台的平台。第三方互联网交换中心是其接下来几年业务重点。

腾讯云CDN带宽储备增加到70T,全球CDN节点800+,覆盖31个国家;同时腾讯云全球CDN节点数已经超过800,海外布局100+加速节点,覆盖东南亚、北美、欧洲等三十多个国家和地区。2017年6月云+智能峰会上,腾讯云首次发布AI战略新品,同时公布CDN领域最新数据,为建设高效CDN网络,“智能云”与CDN密不可分。在云计算的重视程度上落后于阿里云后,腾讯云近两年在尽力缩小差距,尽管如此,在大型的CDN竞标面前很少看到腾讯云的身影。

华为云国内网络节点建设布局

注:此数据截止2016年5月,最新数据未获取,此数据仅供参考

华为云目前拥有500+CDN节点,200万台虚拟机、420个云数据中心。8月,华为Cloud BU紧急晋升至一级部门背后,据媒体报道是任正非对华为云发展策略不满。“云的发展策略还是不清不楚的半遮面,平安云、视频云等等,到头来可能还是做了个规模更大的私有云而已,公有云依然得不到发展。”最新的消息是华为云将为云服务建立5大区域中心和30+机房节点,机房面积将达到50万平方米,这可能是为成为“全球五朵云”的前期动作之一。华为云单挑阿里云,挑战与机会并存。CDN领域,华为商用程度地,即使有几个中国移动的CDN项目在手,依然无法与阿里云、网宿等专业厂商抗衡。加之未获得CDN牌照,未来的风险更加放大。

CDN市场会出现强者恒强局面吗?

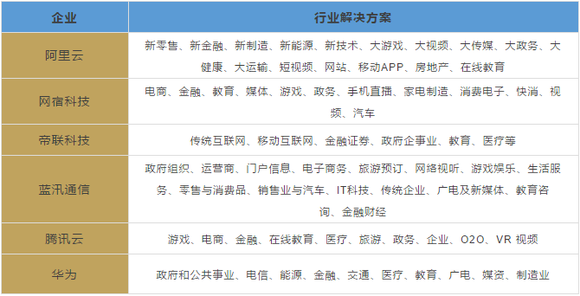

网宿、帝联、蓝汛等传统CDN服务商面临着外界的强势压力,不得不将另一只脚踩在云的大地上;阿里云、腾讯云、华为云等厂商则在云计算领域角逐甚为激烈后,在CDN这个热门领域也暗暗较劲,都在加速建设CDN,不断推出新品。各家的产品及解决方案不出以下范围:

注:来源企业官网(最新)

看上去,每家企业的行业解决方案似乎差别不大,但还是各有特点的。阿里云聚焦“五新”,方案更强调未来场景,此外在游戏、视频、传媒等领域充分释放计算和智能技术,在价格上,阿里云在合并优酷CDN业务后宣布降价35%,在视频传输领域颇具实力,此外在央视CDN招标及银行体系金融云中经常出现阿里云的身影。网宿科技、帝联科技、蓝汛通信则还是维持过去十几年中积累的CDN老客户,未来的云业务可能会顺利承接。腾讯云CDN的应用场景大多在腾讯体系产品及合作伙伴,在社交、游戏、直播领域应用较多。华为云目前在2B和2C上相比阿里云等企业都比较弱,云业务上对接的更多是政企客户,从2016-2017年与各地市政府合建的数据中心可得知。

事实上,当前CDN市场处于白热化的竞争格局,在高速增长潜力及监管加强的背景下,这种多元混战必将向更加有序、更考验持续经营和专业服务能力的方向发展,有实力的创新者将获得更多机会。根据StratisticsMRC预测,全球CDN市场规模从2014年的46.3亿美金,将会增长到2022年250.7亿美金,年复合增长率达到27.3%。目前中国的CDN市场规模仅为全球市场的15%-20%,同时海外CDN市场空间巨大。

业界普遍认为,随着CDN牌照引发的行业过渡效应一旦结束,野蛮生长、混乱不堪的状况将得到遏制,优质服务将成为CDN以及其它互联网服务唯一竞争力。

豪强很多,资本很多,这就意味着制约与抗衡就多。谁能进,谁会出,2018年将有新的答案。

提供专业的CDN、云计算政策指南、行业资讯、会员动态、技术标准以及全球市场观察。

编辑丨王超奇