相比于胜率,盈亏比是我们可以固定量化的。而在有限的交易次数中,我们需要确保的就是盈利的比亏损的多,不能把控胜率或者说盈利的次数,那就应当保证每次盈利的比每次亏损的多。

如果剔除掉我投资生涯中几笔十分成功的交易,我的投资成绩很一般。--巴菲特

盈亏比和胜率是交易策略非常重要的两个方面,而且市面上关于两者的比较也很多,各种言论莫衷一是。虽然有点炒冷饭的嫌疑,但还是有必要正本清源,给以两者一个公正的评判。

我们首先来看一组公式:

总盈亏=盈利的所有次数*盈利的平均金额—亏损的所有次数*亏损的平均金额。

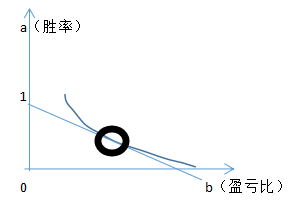

胜率=盈利的所有次数/总次数*100%=a。(1>=a>=0)

盈亏比=盈利的平均金额/亏损的平均金额=b。(b为大于0的常数)

假设亏损的平均金额为1,则从上面三个公式可以得出总盈亏的数学期望=总次数*(ab+a-1)

从上图不难看出,存在一个最优的胜率和盈亏比,从而使得盈利最大。一般很多做量化,或者做策略的回归测试对两者的比较往往止步于此,得出的结论也只是需要找出最优解。

数学语言作为逻辑推理的工具,实在妙不可言,但美妙的同时它又往往忽视一些不能量化的因素。

高胜率的不可持续

虽然通过概率统计的形式,我们把盈利的频率充当成胜率,但它只是一个过去数据测试的回归值。当然依据我们先前提到的预期概念(ps:他预期黄金会跌到900美金,然而...),其中重视过去对未来参考的非理性预期也是预期的重要形式。

但是,市场变化很快,同样的策略在不同时间段里会有着不同的交易结果。对过去市场管用的策略,对未来可能就不管用了,而且随着新的影响因子的不断增多,在长时间里,甚至可以说,所有策略的期望值都接近零。

同时胜率只有在新的统计数据足够多的情况下才有价值,也就是说时间越长,交易的单量越多你的盈利结果才越接近胜率,但其在长期里其却又不可以持续,甚至发生了改变。

所以胜率的短期有效性和长期价值性之间出现了矛盾,这个矛盾目前看不到调和的可能。

盈亏比则是衡量交易者水平的直接指标

相比于胜率,盈亏比是我们可以固定量化的。而在有限的交易次数中,我们需要确保的就是盈利的比亏损的多,不能把控胜率或者说盈利的次数,那就应当保证每次盈利的比每次亏损的多。

那是不是盈亏比越高越好呢,设个10:1,甚至100:1?这我们又要重新回到最初的数学公式了,也就是说盈亏比和胜率并不是两个相互独立的指标,他们之间是相互影响的,甚至可以说你的盈亏比有时往往决定了你的胜率。

盈亏比越高,往往风险越高,市场行情离你的止损点比盈利点近,同时这个比例越小,后期行情出现波折直接打止损的可能性也就越高。而盈亏比太低则是风险偏大,但获利空间不大,最后可能也会得不偿失。

所以说合理的盈亏比最能反映一个投资者的交易水平,也对交易结果产生可直接的影响!

汇以及差价合约等杠杆类金融产品具有高风险,请勿在完全了解产品属性及所带来的风险前开始交易。您的盈利或亏损将根据基础产品在市场中的涨幅有所不同。