我们通过备案统计数据的分析,发现了成都车位市场一些有趣的现象。

随着人民居住水平与经济能力的普遍提升,汽车越来越走向大众,车辆的不断购置,也带动了车位的购买需求,并逐渐呈现出一种刚需特征。

成都房地产市场发展向好,商业地产市场带动上扬,吸引了无数人的眼球,那么成都的车位市场到底处于什么样的发展状态呢?我们通过备案统计数据的分析,发现了成都车位市场一些有趣的现象。

汽车保有量连续排名全国第二

但增速低于全国水平

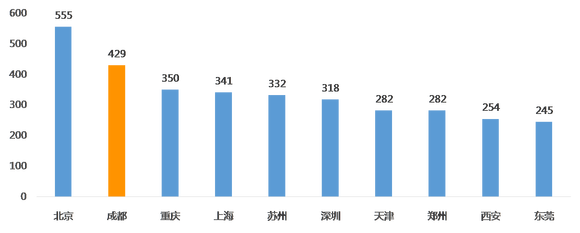

2017年6月汽车保有量城市TOP10(单位:万辆)

数据来源:国家统计局

截止2017年6月,成都汽车保有量达到429万辆,自2015年起连续排名全国第二。

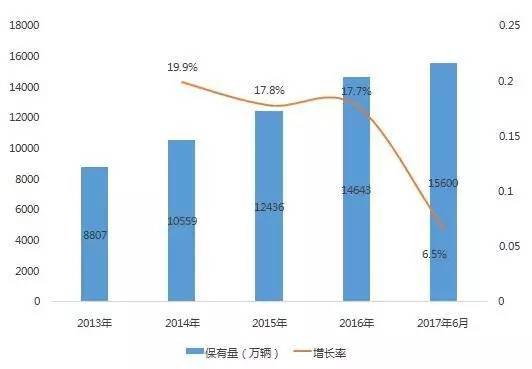

2013-2017年6月中国私家车保有量

2013-2017年6月成都汽车保有量

数据来源:国家统计局

从中国私家车保有量增长率与成都汽车保有量增长率的对比可以看出,成都汽车保有量增速低于全国水平,且增速逐年放缓。

供大于求,存量巨大

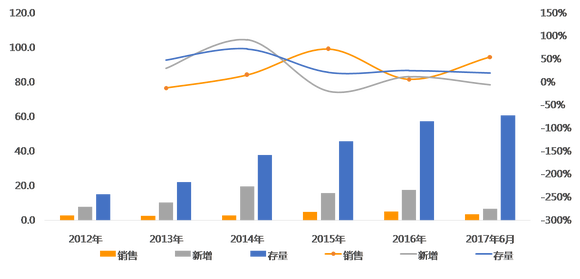

2012-2017年上半年成都车位市场供销存情况

数据来源:大成都范围(中心城区11+2区,及远郊区域)新房市场车位备案数据

注:青白江区域由于历史上属于成都远郊,数据有所缺失

成都车位市场表现出明显的供大于求特征。2017年上半年大成都车位销售3.4万个,新增6.7万个,存量达60.7万个。2016年成都平均一个月销售车位4250个/月,2017年上半年销售速度上升到5667个/月。

南部区域成交占比超50%

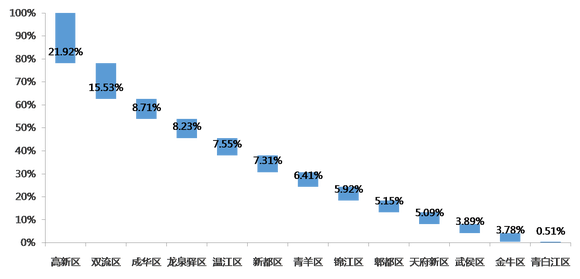

2012-2017年上半年成都中心城区车位累计成交区域分布

数据来源:成都中心城区11+2区新房市场车位备案数据

青白江区域由于历史上属于成都远郊,数据有所缺失

2012至2017年上半年,高新区车位成交数量累计占比占成都中心城区的21.92%,双流占比达15.5%,龙泉驿8.23%,天府新区5.09%,南部区域车位成交量超50%。

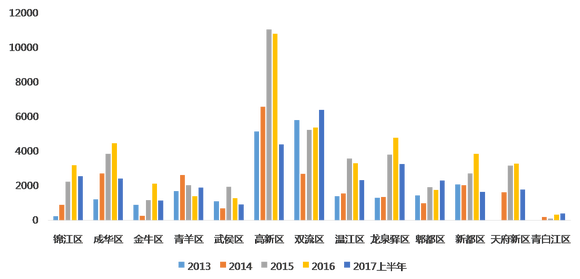

2013-2017年上半年成都中心城区各区车位销售数量走势

数据来源:成都中心城区11+2区新房市场车位备案数据

青白江区域由于历史上属于成都三圈层,数据有所缺失

从历年成交情况来看,高新区成交量居首,2017年上半年,双流区车位成交量超过高新区。

二环以内车位稀缺

二环至绕城为主力成交区域

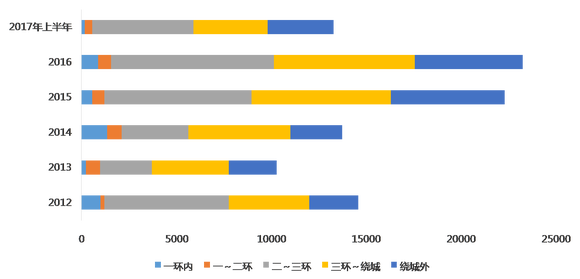

2012-2017年上半年成都各环线车位成交数量分布

数据来源:成都中心城区11+2区新房市场车位备案数据

分环线来看,二环以内车位成交量极小,二环~三环、三环~绕城为车位成交主力区域,近三年来绕城外车位成交量增幅较大。

市场新动态——闲时停车

不少企业借助互联网App平台,推出闲时停车场租赁业务,即停车位所有者在互联网平台上发布车位闲置时间段,停车人按需选择并在线支付停车费。如共享停车、私家车位、ETCP停车、互助停车、小喳停车、车位猫、人民停车APP等等。

>> 业务模式

以“私家车位”APP为例,具体使用流程为: 点击“我要停车”,到达目的地楼盘后,设置预估停车时间,“私家车位”会自动匹配车位号给用户,成功15分钟后开始计费(即前15分钟停车免费),同时“私家车位”会以短信的形式提示用户车位号和指定停车位置,点击“进场凭证”,此时保安会登记信息,包括用户车牌号和进场时间,验证用户动态进场凭证,放行后便可以进行停车,但不提供预定功能。离开时,用户需要点击“离场凭证”给保安看,保安检查登记信息,核对车牌号、登记离场时间,离场后点击“结束停车”(停止计费),进行支付宝或微信支付,再做物业服务态度和车位情况的评价。

在利益分配方面,业主收入65%、物业25%、平台10%。

核心问题

增加物业管理难度:停车多了,保安人手就可能不够,增加的费用谁来出?对外来车辆不熟悉,如果出现被盗怎么办?另外是行车秩序,万一出现车辆擦挂,谁来赔。

利润对于物业无吸引力:现有的app利润分配比例分别是业主65%、物业25%、公司10%。这点收入对大型物业企业来说毫无吸引力,分到手里的太少,和所承担的责任不符。

小区内部的停车场,在地图上仍是空白:车位的地图信息缺失,很难精准标识空闲车位和引导车主停车。

相关政策有望近期出台

目前成都市建委已注意到闲时停车的问题,正就相关政策草拟出一份送审稿,希望通过政府推动,“鼓励既有停车资源开放共享,高效利用城市空间资源”。

据了解,一些具体细则包括“在未来鼓励并引导政府机关、公共机构和企事业单位内部停车设施对外开放,盘活存量停车资源,推行错时停车,鼓励有条件的居住区与周边商业办公类建筑共享利用停车位”,尤其是“允许个人或单位错时、短时出租(出借)自己的停车位”。

更多内容请查看房天下产业网http://fdc.fang.com/