万达早期是如何从大连起步?怎样成为跨区域的地产商?如何转型商业地产?又是怎样成为买遍全球的巨型企业、亚洲首富?一年前对旅游资产大幅投入、志在超越迪士尼,为何突然转手卖给融创?地产商究竟将如何延展产业链、演化为轻资产公司?

万达集团、王健林,早已成为财富的象征。

万达集团,“商业、文化、网络、金融四大产业集团,截至2017年7月10日,总资产8826.4亿元,2017年上半年收入1348.5亿元。万达商业是世界最大的不动产企业;万达文化集团是中国最大的文化企业、世界最大的电影院线运营商、世界最大的体育公司;万达网络科技集团是中国唯一的实业+互联网大型开放型平台公司;万达金融重点发力传统金融”。

万达的董事长王健林,在《福布斯》2017年1月的财富排名中,也以313亿美元的净资产,再次蝉联亚洲首富。采访中的一句“先定个小目标,赚它一个亿”也能成为刷屏热门。

近期万达也备受关注、处于舆论的风口浪尖。受“银行排查万达债券”、“限制万达境外投资项目”等传闻的影响,万达债券大跌;以631亿元向融创出售13个万达文旅项目以及76个酒店项目,其中,“万达向融创提供296亿元贷款收购自己”,引起诸多讨论与猜测。

是非功过、传闻八卦,留待他人评说。我们更该做的是,去理解一个企业的进化:万达早期是如何从大连起步?怎样成为跨区域的地产商?如何转型商业地产?又是怎样成为买遍全球的巨型企业、亚洲首富?一年前对旅游资产大幅投入、志在超越迪士尼,为何突然转手卖给融创?地产商究竟将如何延展产业链、演化为轻资产公司?

更进一步的问题是,在眼下,什么才是基于未来、拥抱未来的竞争?

一、产业进化路:从地产开发商到“商业—文化—网络—金融”巨头

企业进化的秘密,体现在它的盈利结构、资本结构和组织结构之中。我们先看万达的盈利结构是怎么演变的。

1.1、开发商阶段:从大连到中国

万达的业务,起步于1988年的大连,是国内最早一批参与旧城改造项目的房地产公司。

1988年,时任西岗区政府办公室主任的王健林,“跳槽”到新成立的西岗住宅开发公司。

1990年,大连的北京街老城区改造计划出台,需要拆迁800多户居民,没有房地产公司愿意接手。万达主动接过这个难题,并在户型、建材等方面进行了一系列创新。例如,当时房子还没有客厅和独立卫生间,万达则设计了一个明厅和洗手间,还装上了铝合金窗和防盗门,就此风靡开来,不但广受欢迎快速售罄让公司在大连市场有了立足之地,还影响了90年代的住房建设风格,成为“标配”。

在获得第一桶金之后,万达实行股份制改革;组建职业化的大连万达足球队,成为当时的“梦之队”;还突破大连市场的天花板,在1993年远赴广州番禺开发侨宫苑小区,成为当年全国第一家跨区域的房地产公司。

图:大连万达在中国足球职业化后前5年4夺甲A联赛冠军

1998年,商品房改革拉开大幕,地产盛世由此开始。万达在此前跨区域发展的基础上,迅速进入成都、南京等全国重点城市进行大规模住宅开发。在那个还没有高铁、没有快递的年代,万达克服了交通物流基础设施欠发达所带来的重重困难,快速推进全国开发,一举成为少数几家全国性的地产公司,短短两三年就已经规模过百亿,项目遍布几十个城市,实现了从地方品牌到全国品牌的跨越。

1.2、转型商业地产:从“万达广场”到“定义城市中心”

2000年5月,万达集团召开了后来被称为万达“遵义会议”的董事会会议,意识到住宅开发只能靠卖房子收钱,品牌难以延续、资产难以增值的瓶颈,同时看到了商业地产既可以出售获利,又可用出租或其他经营方式获得长期利润回报的前景,万达决定向不动产转型。不动产建完以后,它的资产是在不断升值的,更重要的是,它有稳定现金流。

于是,万达开始以住宅地产和商业地产两条腿走路,并将全国各地公司合并调整为商业、住宅两大建设公司。

万达的商业地产项目“万达广场”,从长春起步。这时,第一代的万达广场,基本是单体建筑、规模小,效应增长并不显著。

第二代的万达广场,开始有超市、百货、影院、数码广场和家居广场等不同商业业态的配置,但协同效应、商业设计尚未成熟。这时期发生了另一件万达商业地产发展史上的标志性事件:沈阳万达广场由于店铺经营不理想,最后入驻商家全部退款,广场整体拆除重建。

第一、二代的万达广场虽然不算成功,但在试错的过程中建立了通过与众多企业签订联合发展协议,从而确保万达广场先租后建,开工前基本完成招商,开业时做到满场开业的经验。

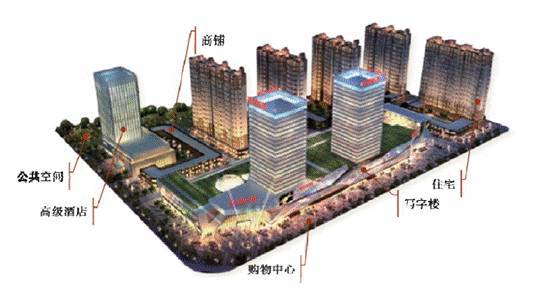

2005年,万达“城市商业体”横空出世,通常选址于市中心、城市新区的中心地区及具城镇化潜力的地区,综合体内一般包含自持运营的购物中心、豪华酒店及销售物业如写字楼、公寓、商铺、住宅等业态。

规模庞大、业态完整的商业地产产业链,使万达获得了绝对的市场优势。商家争夺入场,地方政府提供优质地皮资源,让万达加速发展扩张同时,迅速拉开竞争优势。

1.3、布局多元化,告别重资产

万达以城市综合体、万达城为主打产品的重资产模式虽然让公司走上巅峰,但从2014年开始,王健林认为应该开始向轻资产转型。

转型的大背景之一,是房地产市场的供需平衡拐点越来越近,地产业务的规模优势将逐步被边际成本抵消。于是,万达提出了自己的轻资产模式——投资建设万达广场,全部资金别人出,万达负责选址、设计、建造、招商和管理,使用万达广场品牌和万达全球独创的商业信息化管理“慧云”系统。所产生的租金收益万达与投资方按一定比例分成。

截至2015年,万达已开业135个万达广场,全部是重资产,每个万达广场从选址、谈判、设计、拿地到开业的建设周期为3年左右。但是2016年万达计划开业50个万达广场,其中超过20个是轻资产,资金主要来自于机构投资者的项目投资,和各种金融理财产品的出售,例如各种类REITS。

除了资金流转速度、方式的变化,更重要的是,轻资产的规模扩张极为迅速:万达院线多数开在万达广场里,万达商业地产发展速度快,院线发展速度就快,70%以上的营收增长就来自三四线城市的万达广场。

更远大的图景在于,为这些作为“人流量入口”的万达商业体硬件,注入“内容”。例如在文化产业链上,万达大手笔收购影视文化全产业链上的公司,涵盖制作、发行、放映、网络:上游的传奇影业、DCP等内容制作公司;中游的时光网、Propaganda内容平台+销售渠道+整合营销;下游的院线影院AMC、Hoyts、卡麦克、欧登等等。在体育产业,不再是自己组建足球队,而是向产业链上游扩张,收购国际品牌赛事、大IP。在旅游产业,万达并购或建立大型旅游目的地、线下渠道,直至近期突然将13个万达文旅项目以及76个酒店项目出售给融创,以后继续使用万达品牌、万达提供管理服务。

二、融资进化路:从“以售养租”,到发债、上市,再到轻资产、“为成长性背书”

2.1、“订单模式”+“以售养租”

地产开发需要相当大的资金投入,在初期,由于国内多层次金融市场尚未成型,缺乏支持长期不动产投资的金融产品,万达的资金主要来源于:自有资金、银行贷款、建筑商垫资、销售回款、租金收入和物业中长期抵押贷款等。

对快速扩张的万达而言,前期销售收入对持有型物业的资金支持作用非常大,通过项目的销售款平衡投资现金流,由此实现对商业物业的持有以及现金流回报不同期限上的配置。这也催生了万达的“订单模式”:在购物中心项目的前期规划阶段,便已确认主力店租户,获取核心租户的预租承诺,并在开业前半年基本完成招租。

这种以售养租的策略,对万达的发展起到至关重要的作用。根据万达商业地产的招股书,在2011-2013年间,万达商业地产的物业销售中,随着不同年份的景气变化,住宅物业的销售占比在25-40%左右高低波动;主力产品主要是零售物业、SOHO、办公产品和停车场等,这部分的比例则大约在40%左右波动。住宅产品有着顺周期属性,零售物业、SOHO、办公产品和停车类产品则有着反周期属性,二者对冲对于整体业绩的平滑有很高价值。

图:万达“城市商业体”模式

这种重资产以售养租的发展方式,需要两个条件才能做到:第一,宏观经济环境下的资产升值预期;第二,开发者/招租者的品牌效应与规模优势。

品牌、规模之所以重要,是因为只有这样,政府才愿意给出的低价土地,银行才愿意给出的低息长期贷款。

中小城市商业发展最大的难题是招商,而万达的“订单模式”正是最大的优势,众多紧密合作的商业伙伴成群结队入驻万达广场。

而在金融自由化之前,基于重资产的质押、担保融资是最佳方式,万达这种可抵押资产多、担保能力强的贷款企业,是银行所青睐的。

2.2、发债+上市

虽然“订单模式”+“以售养租”可以提供长期、稳定的现金流,但毕竟有大批资金无法在短时间内收回,资金周转的潜在风险始终存在。为避免资金链断裂,万达需要找到更高效的融资手段。

早在2005年,万达就筹备赴香港上市。万达引入了战略投资者麦格理银行,通过麦格理银行发行CMBS(商业房地产抵押贷款支持证券)。麦格理银行以5000万美元和3800万美元优先债出价,持有万达9家商业广场28%的股权。而这9家商业广场,正是当时万达REITs拟上市的重要资产。

然而,正当万达的招股书在香港获得通过,国家部委联合下发严格限制境外公司收购内地物业的“171号文”,让万达的上市计划搁浅。

最后,麦格理银行通过发行CMBS(商业房地产抵押贷款支持证券)为万达在海外募集了1.45亿美元资金,这也是第一笔涉及中国内地商业地产的资产证券化项目,但是对于高速扩张、资金需求巨大的万达而言,1.45亿美元杯水车薪。

转眼到了2008年,全球金融危机,中国楼市不景气。但是,此危彼机,万达开始大肆圈地,仅2008年第四季度便投入了50多亿元用于增加项目储备。2009年更是进一步在武汉、吉林等二线城市继续投资拿地。

显然,对这个阶段的万达来说,风险在于资金回流速度本来就不够快,短期资金的需求又进一步扩大。

2009年,万达引入建银国际作为基石投资者;在8月,万达商业地产完成第二轮私募,建银国际、华控产业基金等三家机构入股万达,募集资金超过40亿元。

2010年,楼市再度发布调控政策,不少房企不得不寻求成本超过10%的高息融资。当时国内信托融资的综合成本平均水品在12%左右,已经远高于万达此前8%左右的融资成本。但面对巨大的资金需求,万达也不得不开始在国内尝试信托融资。

2011年,万达成立了10只信托产品,共募集资金约78亿元。然而这样的融资规模,相对万达的投资规模来说,仍然是杯水车薪。

2012年,万达商业地产和万达院线申报IPO,最终万达院线成功过会,但万达商业地产IPO却被终止,万达不得不再次将目光转向港股,终于在2014年在香港上市。

2.3、轻资产+“为成长性背书”

时势变化,商业变化,万达的基础资产在变化,融资方式也在发生变化。

在实业时代,万达的融资依靠“以售养租”、重资产抵押担保、发企业债,再到上市融资;而转向轻资产模式后,万达并购影视公司、体育赛事品牌,已经进化到“为成长性背书”的阶段。

具体而言,万达之所以可以为文化、电商、金融业务及其所并购的标的公司提供成长性背书,关键就在于“产业协同效应预期”——分布在世界各地的万达广场、万达城是人口的流量入口和商业生态圈,例如,随着万达商业地产的快速扩张,万达院线就能够快速扩张;随着万达院线的扩张,万达影业的票房成长又获得业绩增长。

根据王健林在年初发布的2016年工作报告,2016 年万达服务业收入占比55%,历史上首次超过地产;净利润也大于地产,万达“提前一年实现了转型阶段目标”。文化产业2016 年收入占万达集团整体收入比重超过四分之一,“已经真正成为万达的支柱产业”。

事实上,在2015年,万达集团的非地产业务收入增速就已经超过了房地产。非地产类业务的增长,不主要是依赖内生式滚动增长,而是依赖大量并购:AMC、卡麦克、欧典院线、赫伊斯院线、传奇影业、盈方、世界铁人三项、百年人寿、世茂院线、同程旅游、时光网等等。

三、企业的进化之路怎么走?

信息从公告里来,思考要到未来中去。

过去三十年,万达从大连走向全国、走向世界;从地产行业龙头地位转化成商业地产产业链上的品牌号召力,再以此演化为向政府拿地、向银行拿贷款的金融优势;那么,从今开始的路线,就是借助资本系、金控平台的地位,发展出产业生态布局和孵化赋能能力。

这种坐拥大量实业、具备上市公司平台的企业,会极大拓展新业务的发展空间。不但是商业导流,以及商家与用户的互动,更在于推动整个商业生态中的产业链不断延伸、裂变。对万达而言,原有的行业天花板是不需要考虑的,产业协同潜力和资本系的融资能力对新产业、新组织的赋能能量可以非常巨大。

当然,万达面临的问题也很多。

例如,在产业上,在实体的商业中心,人流量是否能保持足够大?人与人的交互是否足够高频?地产—文化—电商—金融的产业链是否够长?在已经有全影视产业链布局之后,什么样的IP才能具有文化共鸣、才能具备更大的生意开发空间?

又例如,在金融上,以重资产质押担保为基础的融资扩张,有担保有现金流,看起来很稳,但上限、风险是什么?以轻资产未来收益预期为基础的股权融资、再融资,如何在现金流、股权可流动性、资本市场监管宽松变化之间找到平衡?

免责声明:本文根据公开资料撰写,华领观察无法保证公开资料的真实性。本文不构成任何投资建议。