在美国,信用已经渗透到生活中的点滴。

随着中国留学生代考事件: 中国留学生“枪手”代考托福,面临最高5年监禁!的曝光,在另一方面也折射出中美文化的差异。

中国俗语说“天下文章一大抄”,但放在美国却完全行不通。正是以每个个体的诚实为本,才建立和完善起美国庞大而稳定的信用体系。

那么美国人到底多重视诚信,又是如何将信用体系融入到日常生活的方方面面?

众所周知,美国社会对信用极为重视。日常生活中,小到在银行开个户、办一张普通的手机卡,大到买保险、贷款买房,都与消费者的个人信用记录休戚相关。

完善成熟的个人信用体系使得守信用融入到日常生活中,成为习惯。甚至一个良好的个人信用可以带来很大的经济效益,在生活的方方面面获得很多优惠和福利,比如在买保险就可以获得更低的保费、买房买车时也可以获得更高的可贷额度。

在Coach Surfing、Airbnb这些分享经济平台,信用值的高低是租客和房东相互选择时非常重要的参考标准。信用分高的租客更越容易租到房间,拥有高评价的租客也更容易赢得房东的好感,更快融入当地生活中。

然而,要是信用记录出现污点,随即而来的麻烦也往往让人始料未及。纽约卡通恩公司高级副总裁基思·布利斯,这位亿万富豪经常跟他周遭朋友说起这样一件事情。

“我曾有一次忘记按时还款梅西商场的信用卡,其实是我太太办的副卡,但我在上车险时就因为这次记录,被索要比之前高很多的保费。你能相信我们忘记还多少钱吗?区区 15 美元!”

信用分低,除了容易被商家或者金融机构拉入“黑名单”,也会严重影响职场的发展。美国雇主往往会调取面试者的信用报告作为依据,特别是重要的金融财会类岗位更是如此。即使是疏忽大意的一小个信用污点,也会使你失去大好机会。

此外,美国人谈恋爱、找对象也都会选择打探对方的信用分数。信用记录甚至会影响婚恋交友。在他们看来,信用分低是一个人不成熟的表现,说明缺乏照顾自己的能力,是对生活不负责任。

所以说,在美国,信用不只是一个经济指标,已经是对人品的量化,是对一个人的判断标准。因此,美国社会才会如此重视个人信用记录。

美国社会对信用体系的构建领先我国逾百年,自1860 年成立第一家私人信用机构起,经过 100 多年的发展,已形成了自主运营、成熟完善的个人信用体系。

在美国,负责消费者个人信用记录收集整理的不是任何政府机构,而是完全市场化运作的私人征信服务公司。

这些征信服务公司,会定期向银行、保险公司、房地产商、用人单位等购买消费者的个人信用报告。与此同时,银行、保险公司等机构也会主动提供信用记录,以免费或优惠地获取消费者个人信用报告。

据不完全统计,这些征信服务公司已掌握了全美1.6 亿成年人的信用资料,每年出售的信用报告达6亿多份。

目前,美国有上千家地方级的征信服务公司,主要隶属独立经营的益百利Experian、爱贵发Equifax、全联TransUnion这三大征信公司。

这三家公司拥有北美98%以上家庭的数据资料,每天产生约200万份信用报告,年营业额近百亿。目前,美国人的信用分基本都是由这三家公司审核。

信用分数和信用记录,也都是跟着美国公民的社会保险号(SSN)走。这就是我们常说的,有了社会保险号,才能开始信用积分。

这个社会保险号,就像中国的身份证号码一样,会跟人一辈子。只要在查询系统里输入社会保险号,就立刻可以看到所有的信用记录。一般来说,个人信用记录的保存期限是 7 年,但一些重要信息则会被无限期保存。

信用分分为几个等级,850分是最高分,300分是最低分。据统计,全美平均信用分是692 分。其中全国只有13%的人有800 分以上的高分,15%的人是550 分以下的极低分。

总的来说,700分以上的就算有比较好的信用了。基本上高于730分的消费者申请房贷,不用等就可以通过。

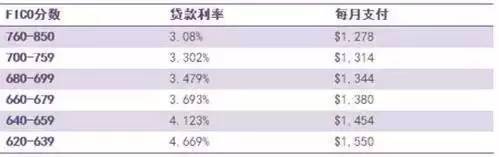

更为重要的是,信用分数能够决定将来的贷款利率。分数高的人贷款能够节省很多。信用分数越高,贷款利率就会越低。若贷款人的信用分低于500,其贷款申请通常会被拒绝。

不同贷款人从600分到800分的信用分跨度,将会影响到贷款利率在4.669%-3.08%间变动。以30年30万美金的房屋贷款为例,并参考FICO分数与贷款利率的关系,那就两位意味着两位贷款人每月有272美元的支付差额。由此30年后,将会产生超过10万美金的差距!

然而不是越有钱、地位越高,信用分越高。曾有一份不完全统计的数据报告,标明在535名美国国会议员中,超过三分之二的人低于700 分,其中还有 71 人的信用记录实在太差,连信用卡都无法申请 。真正确定信用分高低的,是依据真实有效的数据和客观周密的评分方式。

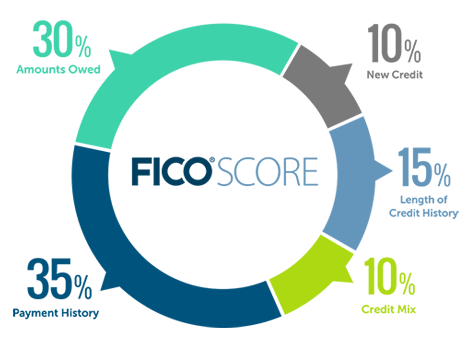

益百利Experian、爱贵发Equifax、全联TransUnion这三大主导市场的征信公司,虽然评分标准稍有不同,但采用的都是世界上最通用的FICO个人信用评分模式。

大体上都是分5个审核项:付款历史 35% ;欠款数额 30% ;信贷历史长度 15% ;新信用账户情况10% ;在用的信贷类型 10%。

我们可以看到,其中决定信用分高低比重最大的一项就是付款历史。所以,越早申请信用卡、越早拥有连续良好的消费记录越好,这是审核个人信用分的关键。

所以很多美国的大学生或者没有收入来源的家庭主妇,都会选择让家长或配偶提供信用担保,尽早办理信用卡副卡以便积攒信用记录。

在美国,每个公民从出生开始就会得到一个社会保险号社会保险号(Social Security Number),这个号码将跟着你一辈子。它是印在社会保险卡上的九位数号码。自20世纪30年代美国成立社会安全管理局后,联邦政府就要求所有合法公民和居民必须持有有效的社会保险号。

这九位数字串联起了一个人在美国几乎所有的信用记录。工作、租房、贷款,甚至办理手机号码时都需要社会保险号。通过社会保险号,任何人都可以查到自己的信息,比如年龄、教育背景、工作经历、与房东、税务、保险、银行打交道时的引用状况记录。

对于初入美国的留学生,没有社会保险号(SSN)也没有任何信用记录,会发现在美国本土申请一张信用卡都很难。即便申请下来。也是卡种特殊、额度极小。

但其实,只要你能找到一份校内工作,哪怕是在食堂服务打个小工,就可以申请社会保险号(SSN)。而且,一旦你开始在美国办理信用卡,随着使用历史的累计,信用记录也会越来越丰富,接下来申请到额度更高的信用卡也更加方便。

要知道,虽然没有信用记录,你也能活着。但是有了社会保险号、有了信用分,你才活得更像个本地人。所以,千万要重视。

另外,美国也会将大学生的诚信档案作为个人信用档案的一个重要子类。大学里的信用记录,不会因毕业而造成任何流向或管理上的问题。所以我们会发现,美国大学生非常注重个人信用记录,考试作弊、骗取奖助学金、履历造假等不诚信行为少之又少。

一位来自纽约大学大三的韩国留学生告诉我们:就算是我们写论文,也非常注重出处,每一个支撑论点的论据都要是有迹可循、不加一丝水分。如果怀疑论文抄袭什么的,就更加严重了!

去年入读哥伦比亚大学的研究生学长说,美国大学的教授都会亲自给学生写推荐信,这是他们对自身信誉的坚持。不论是美国大学,还是美国社会,诚信文化的氛围都是极其浓厚的,我们千万不要妄图打破。

综上可见,不论校内、校外,不论本土居民、还是国际人口,个人信用体系已经渗透到各个角落、影响着在美生活的每一个人。因此,个人信用体系的有效运作至关重要。当然,美国完善的信用法律体系和执法监管体系也确保了这一点。

美国法律规定,每位消费者每年都有权向3大信用评级公司免费索要1次信用报告,以便掌握个人信用情况、及时纠正信用记录可能存在的差错。

虽然一年只能要1 次,但其实每各4个月向1家索要,就可以整年监督你的信用记录,不会有大的差池。

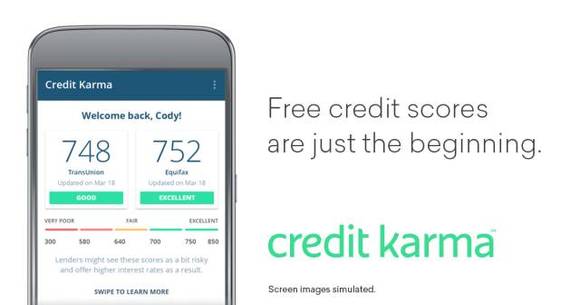

另外还有很多网站可以帮助我们实时查询自己的信用分数与信用记录。比如:creditkarma,这就是一个完全免费的查询网站,你在上面可以查到自己每天的实时信用分数。虽然它的算法不是最通常的FICO评分模式,但是所得出的分数差异甚小,用来了解大致的信用水平绰绰有余。

而且随着信用体系的不断完善,消费者还可以对信用报告进行质疑。现在如果我们发现报告上有疑似不正确的地方,可以马上通知征信服务公司查实。而且,这绝对不是纸上谈兵、说说而已,据统计,95%以上的消费者在反馈之后得到了满意的答复。

同时,美国法律还规定,消费者偶尔忘记还款等情况可以与金融机构及时沟通,保证对自身信用记录影响降至最低。 就算被“盗刷”,如果是发生在挂失期间,持卡人也最多仅承担 50 美元的损失。

不可否认,与之相比,国内的个人信用体系不尽完善的地方还有很多,我们缺失更多的是对信用的准确认识。信用不仅是一种制约,更是一种文明。

当我们和美国人一样,不在把信用摆在桌面上作为利益互换的一种隐形条件,而是将它渗透在日常生活中点滴小事、成为对自己负责的一种主观意识,那么,我们大概又往前跨出了至关重要的一步。