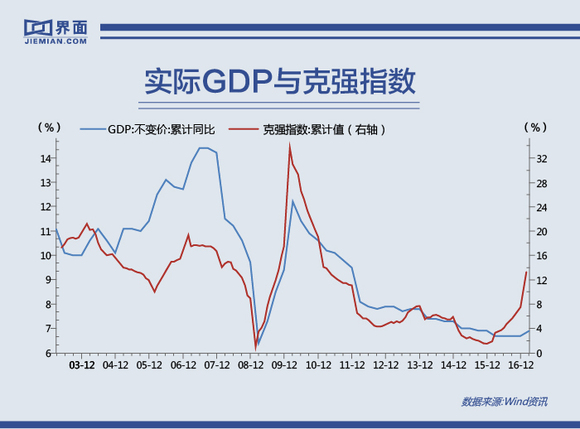

过去两年克强指数之所以出现“失灵”,可能与金融业的扰动、信贷脱实向虚和工业内部结构调整等诸多因素有关。这些扰动因素大多数已在消减,2016年四季度以来克强指数的解释力又回升了。

图片来源:视觉中国

最近两年,由于与经济增长走势不再吻合,有越来越多的声音认为“克强指数”已经失灵。界面新闻记者通过分析发现,其之所以出现“失灵”,可能与金融业的扰动、其他服务业的平滑作用、不计入统计的非法或小企业生产的调整、信贷脱实向虚和工业内部结构调整等诸多因素有关。这些扰动因素大多数已在消减,2016年四季度以来克强指数的解释力又回升了。

此外,尽管2015-2016年克强指数与实际GDP之间的相对关系有所钝化,但对名义GDP而言,克强指数一直是有价值的先行指标。鉴于此,观察克强指数的最新变化,或许可以给当前存在明显分歧的对未来经济走势的预期,提供一些参考。

克强指数的概念最早由英国《经济学人》杂志在2010年12月提出,选取李克强在辽宁省委书记任上观察当地实体经济时追踪的三个指标——全省铁路货运量、用电量和银行贷款。

《经济学人》杂志提出克强指数时,并没有明确给出计算时所用的具体指标及参数。后来,花旗银行筛选出工业用电量、中长期贷款余额、铁路货运量,并以三者增速与GDP增速拟合模型的一个简单回归分析结果作为权重,得出了一个认可度颇高的计算公式:克强指数=工业用电量增速×40%+中长期贷款余额增速×35%+铁路货运量增速×25%。

中国社会科学院工业经济研究所助理研究员张航燕对界面新闻记者表示,“我们曾尝试以(整体)货运量和工业用电量作为经济的先行指标,但效果并不好。”

界面新闻记者经过梳理数据后发现,尽管铁路货运量在整体货运量中的占比较小,但相对于占比超过七成、主要由小公司或者个人运营的公路货运量,数据质量却要高很多。再者,铁路货运中存在“二八定律”,煤炭、石油、金属和非金属矿石、钢铁及有色金属、矿建材料等五大品类合计运量约占总运量的八成以上,这些大宗物资与宏观经济形势联系紧密。

工业用电量则在全社会用电量中占比最大,尽管比重已从2006年的最高点76%持续下降,但截至2016年末,仍达68%。

中长期贷款余额虽然与工业生产关系相对较弱,但是与房地产等服务业的关系十分紧密。2011年7月中长期贷款余额投向数据开始发布,可以发现商业银行向服务业发放的贷款远远高于工业,服务业与工业获得的中长期贷款之比,已从2.4倍持续上升至3.4倍。

过去两年克强指数“失灵”的具体表现为,在其下行与上升的过程中,实际GDP与工业增加值的走势却比较平坦。

国家信息中心经济预测部主任祝宝良向界面新闻记者表示,这主要是因为工业结构发生了变化,耗电量大的重化工业比重在下降,其他类型的工业特别是耗电量相对较小的其他工业门类在工业中的占比上升了。这可能导致工业增加值的变化幅度弱于用电量进而弱于克强指数。

一位不愿具名的券商分析师告诉界面新闻,这可能是2016年工业品价格回升时,小企业或非法企业扩产造成的,比如地条钢、小厂水泥等。“这些没有纳入统计的小企业或非法企业,开工生产并销售,会带来用电量与货运量的上升,却不会在工业增加值中反映出来。”

而实际GDP增速之所以在2015-2016年比较平稳,来自虚拟经济的干扰是一个重要原因。2015年上半年股市处于牛市中,当年金融业对GDP的拉动接近2007年牛市时的历史最高值1.4个百分点,对GDP的贡献率更是创下历史新高19.1%,这两项指标都远远高于历史平均水平(前者0.6%、后者6.3%),这在一定程度上掩盖了实体经济下滑的情况。2016年,金融业对GDP的拉动大幅下降至0.5个百分点,贡献率也降至6.6%,又在一定程度上对冲了其他行业特别是房地产业回升对GDP增速的提升。

同时,虽然前两年中长期信贷在加速增长,但有相当一部分信贷并没有进入实体经济。比如,各项贷款余额增速自2015年2月起持续超过固定资产投资增速,改变了自2001年以来大多数时候前者增速显著低于后者的走势。

再比如,在中长期贷款中占比颇高的个人住房贷款(2015、2016年分别高达40%、50%),最终转变为房地产开发投资的比重却在快速下降,2014年-2016年分别为79%、63%和49%,粗略计算,仅在2016年就有2.5万亿元新增贷款落入二手房售房者的口袋,这些资金一部分可能会因为财富效应消费掉直接拉动GDP增长,但大部分最终会进入金融市场。

此外,“其他服务业”在统计上的存在,也起到了在数字上平滑GDP走势的作用。其他服务业是第三产业中除房地产、金融业、住宿餐饮、批发零售、交通运输仓储和邮政之外的所有服务业,如照相业、旅店住宿业、打字复印、休闲理发、美容美发、洗车洗衣店、停车场、刻字画像、代理服务、中介服务、旅游、临时经营等。

2005年以来,其他服务业对GDP的拉动与实际GDP增速的变动方向基本相反,特别是2014年后经济持续下滑时,其他服务业增速逐步提高,到2016年GDP达到阶段低点的时候,其他服务业拉动GDP1.9个百分点,达到一个阶段高点。此后,随着GDP企稳回升,其他服务业对GDP的拉动也逐步回落,至2017年一季度,其对GDP的拉动降至1.7个百分点。

“中长期贷款可以说是实体经济的前瞻指标,”中国国际经济交流中心副总经济师张永军告诉界面新闻记者。这也是过去十年克强指数的拐点都稍早于宏观经济拐点的原因所在。过去两年,由于部分信贷资金未能进入实体经济,导致克强指数与实体经济的关联度有所下降,但仍清晰地显示了此轮经济调整的底部和拐点。

以累计值计算的克强指数在2015年底触及这一轮调整的底部,2016年初开始掉头向上,彼时市场对未来一片悲观,直到当年4月主要经济指标表现出企稳回升的态势,悲观情绪才逐渐扭转。

2016年年中,以累计值计算的克强指数呈单边上涨之势,在此期间,市场对本轮经济回升心存疑虑,后来数据证明中国经济确实在回暖,去年四季度国内生产总值(GDP)同比增长6.8%,高出三季度0.1个百分点,季度GDP增速自2014年第四季度以来首次回升。

2017年年初,克强指数进一步大幅跳升。与此颇为一致的是,2017年一季度中国GDP同比增长6.9%,是2015年四季度以来的最快增速。

特别值得注意的是,2016年四季度以后克强指数对实际GDP的解释能力回升了。对此,国金证券宏观分析师边泉水在2月的一份研报中认为,原因之一是资金更多的流向实体经济,疏通了指标中信贷到实体经济增长的通道。

他指出,随着PPI不断回升,一方面企业增加了对实体经济的投资,另一方面,PPI上升使得工业企业的实际利率不断下行,最终实现了净资产回报率对于实际利率的反超。在信贷高增长的背景下,资金更多的流向实体经济。

此外,当前推动经济回升的生力军是工业,也会增强克强指数与实际GDP的关联性。一季度工业拉动GDP2.3个百分点,比上年同期上升0.3个百分点,比上年末升0.2个百分点。

尽管在2015-2016年克强指数与实际GDP之间的相对关系有所钝化,但对名义GDP而言,克强指数一直是有价值的先行指标,只是先行的时间有快慢。

申万宏源证券分析师李慧勇在研报中指出,克强指数季度累计数据与名义GDP季度累计增速的相关系数为0.7。2015年底是这一轮克强指数的底,也同样是名义GDP增速的底,此后,克强指数和名义GDP均保持持续回升的态势。

李慧勇表示,名义GDP增速代表人民币资产的平均收益率,决定了企业效益的走势以及利率的走势,因此是判断资产价格走势的核心指标。但由于GDP平减指数(可以理解为名义GDP与真实GDP之比)的计算方法不透明,无法先验地判断名义GDP的增速。

克强指数的变化同样可以用于判断微观企业效益以及资产价格的走势。李慧勇指出,克强指数与工业企业利润增速的相关系数高达0.9,与工业品出厂价格(PPI)的相关系数高达0.7。“这也进一步验证了克强指数对于企业效益以及资产价格走势的指示性意义,也与名义GDP对于企业效益和PPI的指示性意义相吻合。”

若用克强指数三大构成指标的3月数据代入上述公式,可以得到3月以累计值计算的克强指数为13.78%。指数延续了过去一年多的上升势头,但涨幅明显收窄,环比仅增0.5个百分点,大幅低于2月末的5.8个百分点。

这可能预示经济回升势头将逐步放缓。上述变化可以经由国金证券创建的新克强指数的下降得到进一步印证。该指数是在克强指数的基础上,按照李克强总理2015年底对克强指数修正的阐述,叠加了就业、居民收入和单位能耗之后得到的。国金证券于4月24日更新的3月数据也较2月有所放缓。

光大证券资产管理公司首席经济学家徐高4月23日在北京大学国家发展研究院演讲时指出,未来几个季度,克强指数大概率下行,2017年可能会降到5%左右。

徐高计算了各类资产相对克强指数的Beta,这个Beta反映了资产相对实体经济的弹性(相关性)。2016年是经济强劲复苏,克强指数大幅走高的一年,所以那些高Beta资产在去年取得了较高的收益率。这一态势一直延续到2017年1月。但是,到了2017年2、3两月,情况就颠倒了过来,高Beta资产收益率变得相对较差,而低Beta资产(负Beta资产)的收益率反而有一定改善。

他认为,基于大类资产运行态势的逆转,可以推断市场对克强指数(也就是实体经济增长)的前景预期在2017年一季度已经明显弱化。