巨额资金的投入、持续数年的经营,国有资管公司依旧看不到属于他们的保险曙光,连续的大额度亏损,甚至令之萌发退意。在行业风向急转的当下,国资们的预判或许可以给那排队的200多家些许警示。

高涨的保费增速、早已激活的投资端口,持续而稳定的滚滚现金流……保险吸引着太多的目光,亦引起正处于商业化进程中国有资管公司们的青睐,信达资产、长城资产、东方资产先后大手笔介入保险行业,所耗资金百亿元计量。

遗憾的是,巨额资金的投入、持续数年的经营,国有资管公司依旧看不到属于他们的保险曙光,连续的大额度亏损,甚至令之萌发退意。在行业风向急转的当下,国资们的预判或许可以给那排队的200多家些许警示。

各类资本涌进保险业,产险牌照、寿险牌照一时都成为抢手货,但2009年就已经完成了产寿险布局的信达资产却显然有着不同的看法。

2016年10月,北京金融资产交易所(北金所)挂出一则保险公司股权转让信息,转让方是国有四大资产管理公司之一的信达资产,而被转让方则是信达资产旗下的信达财险。

经过一个多月时间,最终接盘方锁定深圳市投资控股有限公司,其以42.2亿元竞得信达财险41%的股权。此次交易完成后,信达资产在信达财险的持股比例降至10%。

此次交易正式获批后,深圳国资委下属的深圳投控将成为信达财险的控股股东,持股比例为41%。深圳投控近年来正加大力度布局金控,力图打造地方金融控股平台公司,保险牌照自然不可或缺。

值得注意的是,就在信达资产选择大幅减持信达财险的同时,信达财险的第二大股东重庆两江金融发展有限公司也拟将持有信达财险占总股本13.33%的4亿股和两董事席位全部转让,全身退出信达财险。

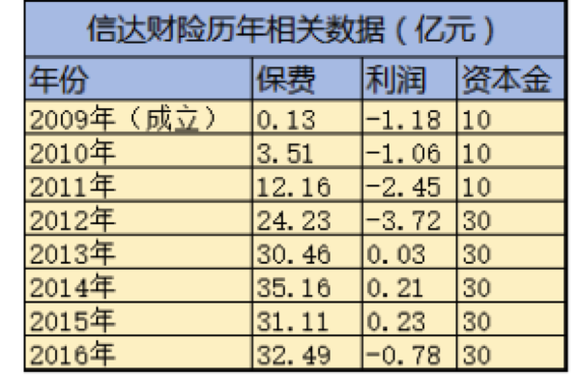

股东的连续推出,或与信达财险多年来未能实现盈利有关。资料显示,信达财险成立于2009 年8月,目前的注册资本为30亿元人民币,是在收购原东安财产保险股份有限公司筹备组基础上组建。

成立至今,信达财险长期处于亏损状态,但即便如此,股东还是在2012年对其进行了增资,注册资本金由10亿元增至30亿元。进入2013年,信达财险首度实现扭亏为盈。实现净利润0.03亿元。此后,一直到2015年,信达财险一直处于微利状态。2014年该公司实现净利润0.21亿元,2015年,实现净利润0.23亿元。

进入2016年,或许是受到商车费改以及投资收益率下滑的影响,信达财险再度出现亏损,亏损0.78亿元,一举抵消了前三年的所有盈利。

截至2016年,成立8年的信达财险累计亏损已达8.72亿元。

在大幅度减持信达财险同时,信达资产却在不断加码另一家保险子公司:幸福人寿。

与信达财险相比,幸福人寿的累计亏损额度其实更高,但2015年的惊鸿一瞥或许已经足够股东对其充满想象。

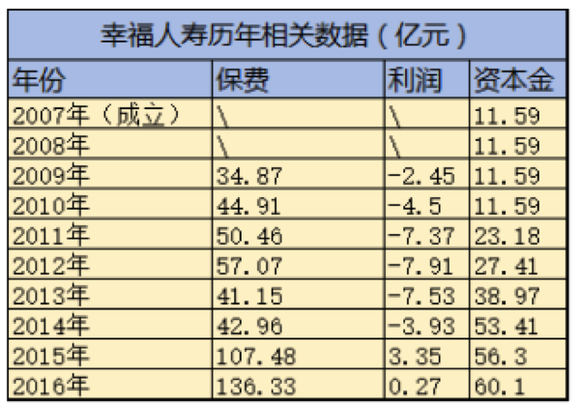

资料显示,幸福人寿成立于2007年,此后一直到2014年,该公司始终未能实现盈利。不过,在2013年幸福人寿领导班子出现了换届,原信达资产重庆分公司总经理李传学出任幸福人寿董事长;原信达资产监事会办公室主任万鹏出任幸福人寿总经理,新的领导班子采用了与之前完全不同的发展策略。

此时,正值资产驱动负债型险企崛起之时,幸福人寿亦大力发展理财型业务。

保监会官网数据显示,2013—2015年,幸福人寿规模保费收入分别为47.98亿元、114.92亿元、269.86亿元,每年的增速都在100%以上。保费规模快速扩大,其市场地位也迅速提升,从规模保费来看,2013—2015年其在寿险公司当中的排名分别达到了33、22、18位,市场地位提升显著。

得益于资产驱动负债的发展模式,幸福人寿终于在2015年结束了持续多年的亏损,实现首度盈利,净利润3.35亿元。

不过,这也只是刹那芳华,进入2016年,受到监管政策收紧的影响,幸福人寿的保费规模出现了一定程度的负增长,全年数字为256.09亿元,规模保费排名也降至25位,净利润也仅有0.27亿元,尚不足2015年的十分之一。

但无论怎样,幸福人寿还是获得了来自股东的大力加持。其业务的快速扩张加大了对于注册资本的要求,以信达资产为首的股东给予其源源不断的投入。

2015年,幸福人寿增资2.89亿元,注册资本达到56.3亿元;2016年,又增资近4亿元,至60.1亿元;近期,信达资产更联合幸福人寿的第二大股东三胞集团,以及深圳市亿辉特科技、陕西煤业化工集团参与了幸福人寿新一轮的扩股增资。四家公司共出资56.78亿元认购幸福人寿增发股份,增资之后,幸福人寿注册资本金变更为101.3亿元,股东数目保持不变。其中,信达资产出资32.56亿元认购21.01亿股,持股比例仍为50.99%。

有数据可查的八年中,幸福人寿合计亏损30亿元,加上信达财险八年亏损的8.72亿元,信达系险企累计亏损近40亿元。

相对于信达资产的自设保险公司模式,实力弱一些的东方资产、长城资产选择收购模式进入保险行业。

东方资产介入保险行业最早可以追溯至2008年,参股设立了总部位于大连的百年人寿,持股9.01%,与其余8家股东并列第一大股东,并未获得控股权。2011年后,东方资产瞄准中华联合财险洽谈收购事宜,挂牌1.2亿元退出百年人寿。

期间,百年人寿从2009年6月开业至2013年底,共亏损14.16亿元,并连续增资。

2012年东方资产以78亿元入股中华联合,并同时获得了中华联合的控股权,财政部出身的东方资产副总裁陈景耀成为当家人。

那时的中华联合走过百亿元巨亏,身处最好的时光。2011年,中华联合的净利润就达到27.69亿元,同期东方资产净利润不过31亿元。随后,利用中华联合的保险控股公司架构,一举拿下寿险、保险电商、集团牌照,并筹备申请保险资管公司。

盈利的风光不过三五年,2016年中华联合财险净利润仅剩5亿元,2015年这一数字还为24.5亿元。作为中华联合保险集团的绝对主力,财险的表现几乎等同于这家保险集团的表现。必须接受的现实还有寿险初设,高管层连续更换后,嗷嗷待哺。

再看,长城资产旗下长生人寿的市场表现也不容乐观。对于这家成立于2003年的寿险公司,长城资产先后注资超过十亿元,持股70%(含旗下长城国富置业的19%股权),日本生命保险相互会社持股30%,却依然持续亏损:2010年亏损5019万元,2011年亏损7231万元,2012年亏损8071万元,2013年亏损8985万元,2014年亏损有所减少,3399万元,2015年为5642万元,2016年终于实现盈亏平衡。

有意思的是,长生人寿原保险保费多年稳定在2亿元左右,2016年却突增至19亿元。

信达系险企的近40亿元亏损,中华联合的步履维艰、长生人寿的难见曙光,国字头资产管理公司们或许看到了保险金矿的价值,但依旧走在艰难的价值发现路上。