京金联涉嫌非法集资已在多地立案。专家提醒投资者要在自己承受能力范围内进行投资,千万不能将投资当成储蓄。

图片来源:海洛创意

65岁的退休老人韩晴(化名)很是懊悔。

因为投资P2P网贷平台京金联的产品,她的50多万元积蓄消失不见,原本打算在去年年底买房的计划落空了。“如果不是因为它(京金联)看得见摸得着,我就不会招惹上这些麻烦事。”这位老人说。

韩晴只是京金联众多的投资者之一。自去年京金联跑路后,他们奔波于各地的相关部门,希望能够追回自己被“卷走”的资金。

京金联成立于2014年,这家平台的套路可谓层出不穷:不仅靠着“伪国资”中农高科粉饰公司背景,又涉嫌虚假投资王宝强新电影《大闹天竺》忽悠投资人,此外还以第三方支付升级为理由蒙蔽员工。

自2016年7月开始,有投资者发现,京金联旗下的多款线上产品相继出现了无法按时兑付利息的情况。当时,京金联方面宣称,是第三方支付正在升级的原由,并不影响产品的兑付和利息的计算。然而,11月15日,京金联创始人王灿被警方逮捕一事使得众多投资者幡然醒悟——自己可能被骗了。

界面新闻记者发现,虽然京金联的手机APP还在运行,但却一直处于无法登陆状态,用户无法登陆网站获取自己所购买的产品信息。其官方网站则一直显示无法访问。

据一些投资者透露,他们在与有关部门沟通中获知,目前京金联网贷平台跑路一事,涉及上万人,涉案金额数十亿元。由于涉嫌非法吸收公众存款,目前已在8个城市立案。

为何京金联会吸引如此众多的投资者对其进行投资?多位投资者介绍,当初选择京金联作为投资平台,就是看中了京金联是中农科产业发展基金(下称中农基金)旗下公司。

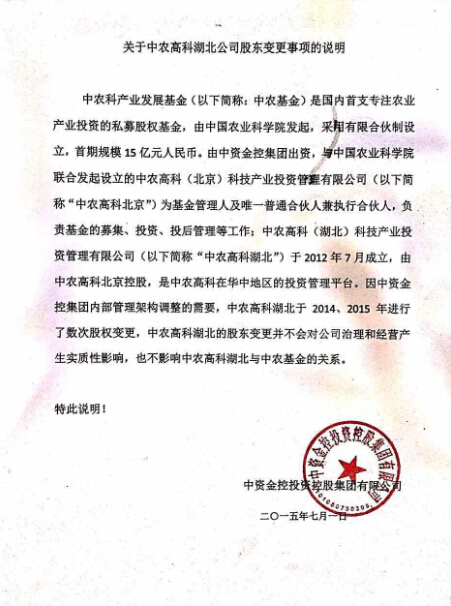

界面新闻记者掌握的一份名为中农高科湖北公司股东变更事项说明的文件中显示,“中农基金是由中国农业科学院发起采用有限合伙制设立的国内首支专注农业产业投资的私募股权基金”,而“中农高科(北京)科技产业投资管理有限公司(下称中农高科)为中农科产业发展基金管理人及唯一普通合伙人兼执行合伙人,负责基金的募集、投资、投后管理等工作”。

京金联的工商资料显示,在京金联的股权构成中,中农高科持股比例达到了40.54%,而其创始人王灿的持股比例仅为24.32%。京金联注册成立于2014年6月5日,总部位于湖北武汉,注册资金为1.2333亿元。京金联平台一向对外宣称,“公司由中农基金控股单位——中农高科(湖北)科技产业投资管理有限公司发起,并持有京金联60%的股份,总部位于中国武汉,属于国资背景”。

正是凭着上述宣传,京金联获取了不少投资者的信任。

韩晴在2015年6月开始接触京金联旗下产品。一开始,她抱着试试看的态度,投了2000元“试试水”。由于京金联广州分部就在韩晴家附近,老人多次去往京金联广州门店,其间无一例外地受到了客服人员的热情接待。当时,京金联每月一直按照产品的相关说明,每月准时准点向韩晴返还利息。经过数月的观察,韩晴认为京金联是个不错的平台,再加上其有“国资背景”,便放心将自己的积蓄投了进去。

然而,2016年7月,韩晴购买的部分产品利息没有按时返还。感觉到有些异常的韩晴马上联系了自己的客户经理。客户经理解释称,利息没到账是因为第三方支付平台环迅支付正在升级,网络不是很稳定造成的,很快会恢复。韩晴相信了客户经理的回复。出于对京金联的信任,韩晴后续又再次购买了一些短期理财产品。不过,这笔钱就再也没能取出来。

事实上,京金联事件的受害者并非只有老人,许多白领、大学生,甚至是京金联自己的员工也深陷其中。

王林力(化名)是京金联内部员工。自从2016年8月开始,京金联就没有再向他支付薪水。而他自2015年10月起陆续投入的100多万元也付之东流。

“其实真正意识到有些不对劲的时候是在2016年9月。”虽然在2016年7月,王林力遇到了跟韩晴同样的情况,但是公司内部的解释让他信以为真。“当时公司一直解释是因为第三方环迅支付要升级,需要一些时间。我也就没太在意。”此时,京金联出问题的只是线上的产品,线下产品的兑付仍在继续。到了9月,线下产品的兑付也开始出现了问题。“京金联方面说自己要重组,要跟其他的财团进行商谈,讨论收购事宜。在这之中也一直拖着没有兑付。”然而,11月15日,王灿被警方逮捕的消息传开后,王林力才意识到,自己被骗了。

2016年12月,京金联发布王宝强新片《大闹天竺》的融资产品“娱乐宝1号”到了兑付时点,但该批产品的本息并未如期兑付。此事一出,王宝强方面火速发表声明撇清关系,称“未与该平台有任何联系”。如果制片方说法属实,京金联则涉嫌投放虚假标的。

在P2P网贷行业,还款逾期和平台高管跑路并非什么新鲜事。据国家互联网金融安全技术专家委员会的数据显示,截至2017年1月,全国范围内收录互联网金融平台共14477个,发现互联网金融活跃用户6.59亿人,发现存在违规或异常的互联网金融平台1321个,互联网支付累积交易额超51.4万亿,P2P网贷累积交易额超4.2万亿。

另据第三方平台的监测数据显示,截至今年1月底,整个行业正常运营平台数量为2388家,历史累计停业或出现问题的平台达3493家,涉及47.8万投资人。

网贷之家联合创始人朱明春对界面新闻表示,从整个P2P行业来说,平台出问题,在整个领域都是一个比较正常的情况,因为问题主要出现在流动性方面。平台的问题主要分为恶性问题与良性问题两种,良性问题主要表现为,平台实际控制人的风控能力不够或者运营出现了一些问题,但其并没有跑路的意图。或者是实控人打算转型,将钱还给投资人后合理退出。而恶性问题主要是平台实控人跑路、失联,或者是出现投资者无法提现或者是提现困难等情况。

投资者在进行投资时,首先要注意投资风险,在自己的承受能力范围内进行投资,千万不能将投资当成储蓄。其次,投资要分散。最后,要精选平台,对于自己投资的平台要做到真正了解。1.仔细辨别平台的业务真实性。如果自己无法分辨的话,可以借助一些专业第三方评测机构进行辨别。2.关注平台实际控制人与团队的从业背景。观察其实际控制人或其团队是否有相关的从业经验,实控人是否是真实的,如果实控人仅起到代言人作用的话,那么这个平台的安全系数就有待考证。3.股东背景一定要去核实。4.投资者要经常与平台的工作人员进行交流,要交叉验证其所做的宣传或者平台的抗风险能力是否是真实的。