杠杆机制的引入不仅保留了风险平价策略原来的优势,而且还改善了原来债券配置比例过高而无法获取更高收益的不足。

本系列上一篇报告介绍了风险平价模型,研究发现构建的风险平价FOF有着非常稳定的收益,这主要是因为在组合资产中国债的收益波动率较小、且配置的权重占到65%以上。但是,这也使组合资产付出了收益缩水的代价。要解决组合资产收益缩水的问题,这涉及到风险平价理论的另一个核心要素-引入债券的杠杆机制。

为了对比的目的,我们继续采用之前的资产类别和算法来构建加入杠杆的风险平价FOF。其中,上证5年期国债可通过一定的方式质押获取资金,继续用来购买国债。假设投资者持有1万元国债,银行质押率假定为90%,则投资者质押持有的债券能获得0.9万现金,然后继续用来购买国债。在没有任何限制的条件下,投资者理论上能持有10万元国债。这样投资债券的收益和风险同时被放大,风险平价策略就能发挥更大的作用。

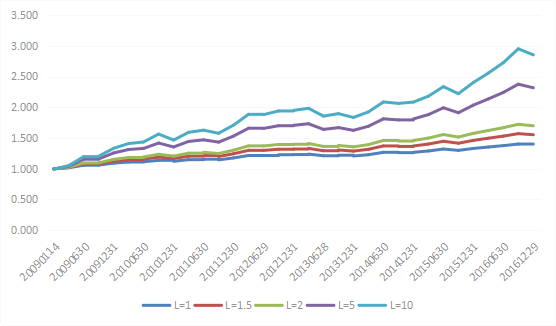

由图1可以明显看到,通过引入债券杠杆机制,随着杠杆率的不断加大及时间的推移,风险平价FOF的累计净值得到了明显的提升。由此可见,通过引入债券杠杆机制,可以明显提高风险平价FOF的收益。

图1 不同杠杆率的风险平价FOF累计净值

资料来源:Wind,元亨祥经济研究院

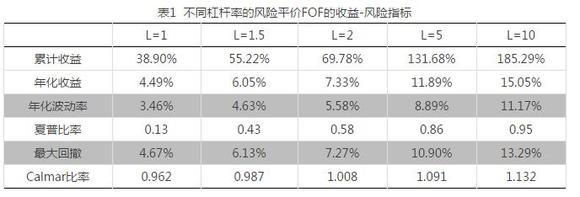

债券杠杆机制在提高风险平价FOF收益的同时,也提高了组合资产的风险。由图1可以看到,随着杠杆率的不断提升,风险平价FOF累计净值的波动性在增加。表1给出了不同杠杆率的风险平价FOF的收益-风险指标。由表1可知,随着杠杆率的上升,组合资产的年化收益率、波动率、夏普比率、最大回撤及Calmar比率等指标也随之上升。当杠杆率由L=1上升到L=1.5时,组合资产的年化收益率由4.49%提高到6.05%,增幅为34.7%;年化波动率由3.46%上升到4.63%,增速为33.8%;夏普比率由0.13增加到0.43,增幅达到231%;最大回撤由4.67%扩大到6.13%,增幅为31.3%;Calmar比率由0.962上升到0.987,升幅为2.60%。

通过以上分析可知,只要稍微借助杠杆,适当放大债券资产的收益和风险,就可以有效提升组合资产的投资回报率。

资料来源:Wind,元亨祥经济研究院

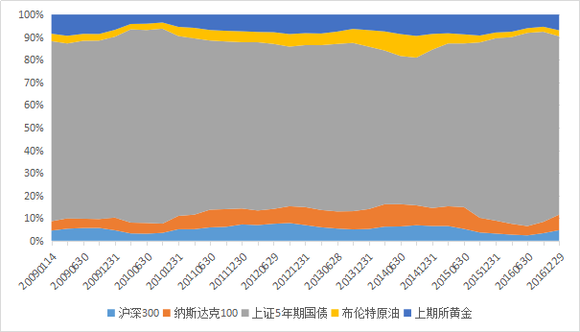

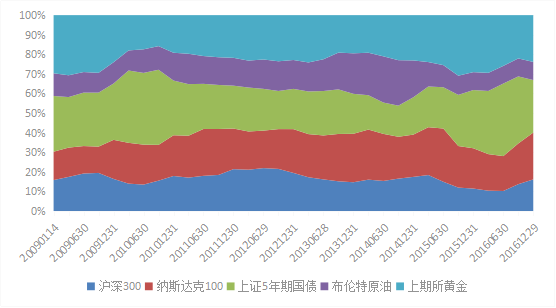

由图2和图3对比可知,引入债券杠杆机制将使风险平价FOF组合的资产权重发生变化。随着杠杆率的上升,上证5年期国债的风险被不断放大,其在组合中的权重不可避免地会出现下降。为了更加直观地描述这种变化,本文选择未加杠杆(L=1)和加杠杆(L=10)这两种情形来进行分析。

当L=1时,上证5年期国债的权重保持在65%-86%的范围内,沪深300指数在组合资产的权重处于3%-7.8%之间,纳斯达克100的权重位于3.9%-9.9%的范围内,布伦特原油的权重处于2%-10%的区间内,上期所黄金的权重保持在4.0%-9.5%之间。此时,将债券的杠杆率增加到L=10,由图3可以看到:上证5年期国债的权重出现了明显的下降,其权重保持在15.9%-38.3%的范围内,其权重平均下降了50.9个百分点;沪深300指数的权重处于10.2%-21.9%的区间内,其权重平均上升了11.3个百分点;纳斯达克100的权重保持在13.4%-27.2%的范围内,其权重平均上升了14.3个百分点;布伦特原油的权重比例处于9.1%-23.6%之间,其权重平均上升了9.3个百分点;上期所黄金的权重保持在15.8%-30.9%的范围内,其权重平均上升了16.1个百分点。

图2 L=1的资产权重分配

资料来源:Wind,元亨祥经济研究院

通过比较发现,在引入债券杠杆后,通过杠杆放大国债资产的收益和波动率,上证5年期国债的权重出现了显著的下降。沪深300指数、纳斯达克100、布伦特原油及上期所黄金的权重呈现显著上升。其中,上期所黄金的权重上升幅度最大,纳斯达克100指数的权重上升幅度次之,沪深300指数和布伦特原油的权重上升幅度居于后两位。

图3 L=10的组合资产权重分配

资料来源:Wind,元亨祥经济研究院

通过以上分析发现,杠杆机制的引入不仅保留了风险平价策略原来的优势,而且还改善了原来债券配置比例过高而无法获取更高收益的不足。可以预见,风险平价模型在未来FOF产品的发展中将有极大的用武之地。

文章来源:元立方金服

文章作者:元亨祥经济研究院