截止2016年10月末,全国PPP综合信息平台入库项目10685个,总投资额12.73万亿元,环比增加了214个、投资额为0.24万亿的PPP项目,表明在不到三年的时间内中国已成长为世界上最大的PPP市场。

在10月份政策轮番出台的背景下,中国式PPP迎来了跨越式发展,无论是项目总量还是签约项目均持续增长。目前,我国PPP的基本规模究竟达到多少?签约情况如何?落地率在什么样的水平?我们运用权威大数据说话,便于对我国PPP发展现状有全面的认识。

PPP基本规模:总数量10685个,投资额超过12.73万亿

截止2016年10月末,全国PPP综合信息平台入库项目10685个,总投资额12.73万亿元,环比增加了214个、投资额为0.24万亿的PPP项目,表明在不到三年的时间内中国已成长为世界上最大的PPP市场。

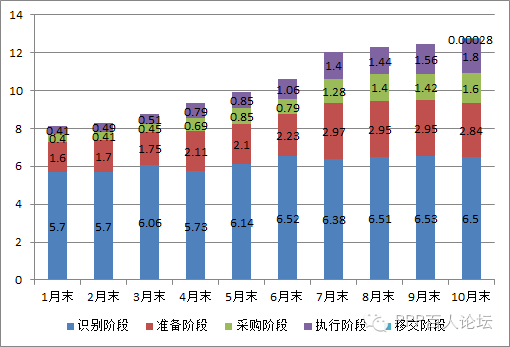

图1 全国PPP信息综合平台入库项目实施情况

中国式PPP存在以下几个特点:虽然大量项目仍处于识别阶段,但进展加快。从实施阶段可以看出,识别、准备、采购、执行、移交阶段的项目数量分别为6842个、1857个、906个、1079个、1个,64%的项目尚处于识别阶段,未完成物有所值论证和财政承受能力论证,只是作为PPP备选项目,能否成长为合格的PPP项目尚未可知。而在9月末,五个阶段的项目数量分别为6797个、1870个、821个、983个、0个,可以看出项目进展总体在加快。

从数量上看,财政资金参与度提高;从规模上看,基本持平。按付费方式,PPP项目可分为使用者付费、可行性缺口补贴和政府付费三大类。入库项目中使用者付费项目4572个,投资额4.45万亿元,分别占入库项目总数和总投资额的42.79%和34.92%,可行性缺口补助项目2799个,投资额5.22万亿元,分别占26.20%和41.04%,政府付费项目3314个,投资额3.06万亿元,分别占31.02%和24.04%,而9月末,可行性缺口和政府付费项目的项目数量和规模之和占比分别为56.90%和65.08%,表明从数量上看,财政资金参与度提高;从规模上看,基本持平。

行业和地区分布较为集中,格局基本不变。全国PPP综合信息平台入库项目涉及能源、交通运输、水利建设、生态建设和环境保护、市政工程、城镇综合开发、农业、林业、科技、保障性安居工程、旅游、医疗卫生、养老、教育、文化、体育、社会保障、政府基础设施和其他等19个一级行业。其中市政工程3771个,3.50万亿,交通运输1313个,3.84万亿,城镇综合开发660个,1.33万亿,三者数量和投资额之和占比分别为53.76%和68.06%。除西藏外,其他的30个省市自治区均有PPP项目入库,贵州、山东、新疆、四川、内蒙古和河南为PPP大省,六地共有PPP项目5941个,投资额5.51万亿,占比分别为55.60%和43.26%。与9月末相比,行业和地区分布的格局基本未变。

中国式PPP签约情况:签约项目1080个,总额已达1.80万亿,落地率超28%

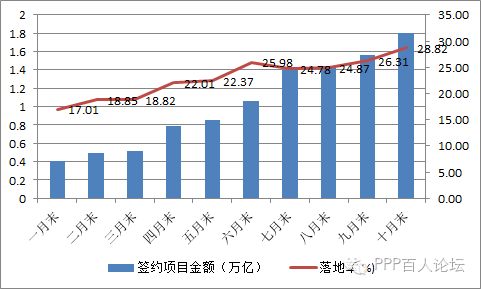

随着政策的密集出台,PPP体系日臻完善,加速落地。截至2016年10月底,已签约的PPP项目1080个(其中执行阶段项目1079个,1个项目已移交),投资额高达1.80万亿,与9月份相比新增97个落地项目,投资额增加0.15万亿。

落地率超28%,持续向好。基于财政部公布的PPP落地率计算方法和全国PPP综合信息平台入库项目情况可知,从数量上看,10月末项目落地率为28.10%,从规模上看,10月末项目落地率为28.82%,较9月末上升近2个百分点,项目落地情况持续向好。

图2 全国PPP信息综合平台入库项目落地情况

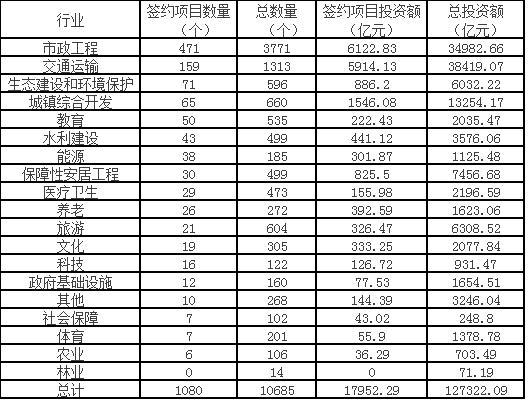

签约项目行业分布不均,市政工程独居鳌头。PPP签约项目行业分布差异较大,市政工程项目无论是从签约数量还是签约规模均位居榜首,共有项目471个,总投资额为0.61万亿,占比分别为43.61%和33.89%;交通运输行业也不甘示弱,虽签约数量不太突出,仅有159个,但项目体量巨大,总投资额高达0.59万亿,紧随其后;同时,生态建设和环境保护和城镇综合开发的签约情况也较为乐观,签约项目数量分别为71个和65个,签约金额分别为0.089万亿和0.15万亿。

表1 各行业PPP项目签约情况

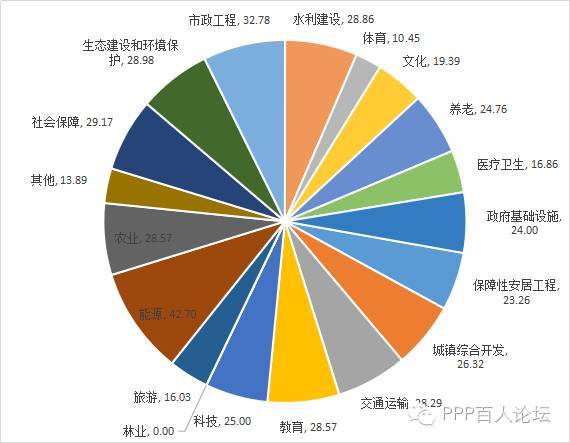

各行业的落地率如下图所示,存有一定的分化,能源、市政工程项目的落地率较高,分别为42.70%和32.78%,均超过30%。林业进展较为缓慢,尚未项目落地,签约率为0%。

图3 全国PPP信息综合平台入库项目各行业落地率

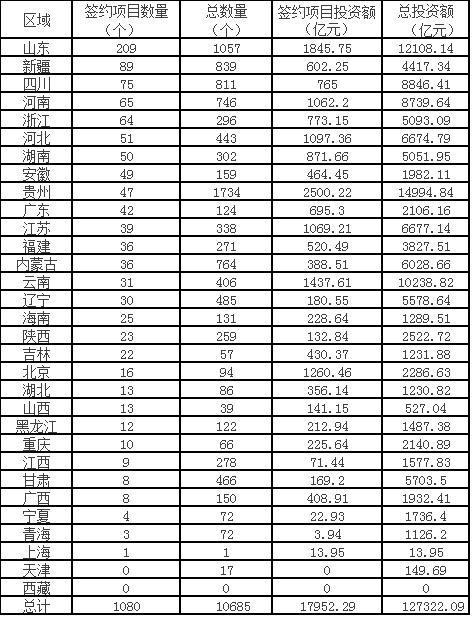

各地签约项目存有分化,山东数量最多,贵州规模最大

PPP项目落地情况与地区市场需求、政府财力、政府信用息息相关,因此,各地签约项目差异较大。其中签约项目过百的地区只有一个——山东省因209个签约项目遥遥领先,占比为19.35%,近20%。从签约额上看,超过千亿的省份有7个,分别为贵州、山东、云南、北京、河北、江苏、河南,投资额分别为2500.22亿 、1845.75 亿、1437.61亿、1260.46亿、1097.36亿 、1069.21亿 、1062.20亿,七者之和超过1万亿,占比为57.22%。究其原因,在西部大开发的契机下,贵州作为重要节点城市,迎来了历史发展机遇,产生了大量的基础设施和公共服务需求,入库项目数量独占鳌头;山东因PPP市场巨大、地方财力雄厚和信用良好位居榜首,签约情况自然可观;云南在“一带一路”的政策指引下,凭借其独特的区位优势,成为对外开放的重要窗口;北京地方财政实力雄厚,政府信用良好,从而受到社会资本的青睐;河北在京津冀一体化战略的指导下,滋生了大量的投资需求;江苏经济发展遥遥领先,财政实力雄厚,民间投资较为活跃;河南作为中国第一农业大省、中部地区中的经济大省,城镇化建设迅速推进。

表2 各区域PPP项目签约情况

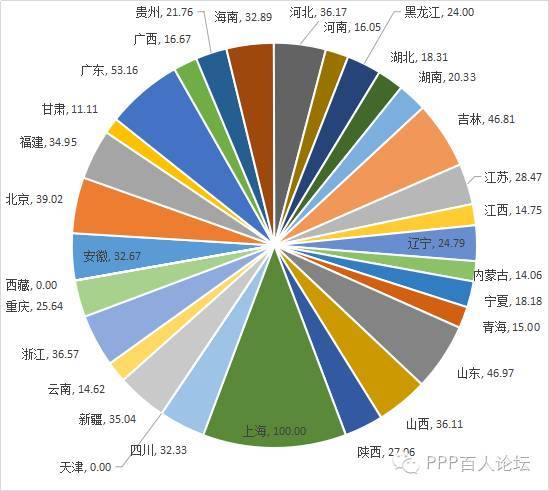

各地区的落地率如下图所示,差异巨大,上海仅有一个PPP项目并已完成签约,落地率为100%,天津市尚未项目签约,落地率为0,西藏暂无项目入库,落地率亦为0。

图4 全国PPP信息综合平台入库项目各区域落地率

文章作者:元亨祥经济研究院