提高直接纳税比重,将个税覆盖所有收入,极高收入者才有可能被征收更多的税,这样才合理得多。

近期,个人所得税改革正成为亿万人关注的焦点。10月份,国务院印发《关于激活重点群体活力带动城乡居民增收的实施意见》,意见要求进一步减轻中低以下收入者税收负担,发挥收入调节功能,适当加大对高收入者的税收调节力度。11月,财政部单独设立个人所得税处;《经济参考报》披露个税改革正在提速推进,方案有望在2017年上半年出炉。对于工薪阶层来说,每个人都希望新个税方案下的税负压力能大大降低,集中体现之一是工资能少交一点税。借此契机,笔者今天就跟大家聊一聊工资征税的那些事。

普通人拿工资如何交税?税额是怎么算的?

工资缴税涉及到很多方面,有免征额、五险一金、速算扣除数,说难也难,说简单也简单。简单是指公式简单,个人所得税=(应发工资-五险一金个人缴纳部分-免征额3500)×税率-速算扣除数=月应纳税所得额×税率-速算扣除数。难点在于公式的因子需要慢慢分解。下面,我们来详细做个分解:

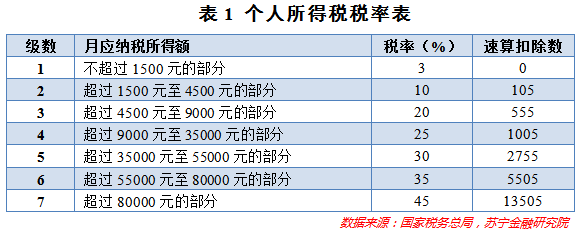

(1)税率。在个人所得税税率方面,我国实行七级超额累进税率,不同的月应纳税所得额区间对应不同的税率,税率最低一档为3%,最高一档为45%。详见表1。

(2)“五险一金”缴纳部分。“五险一金”应缴金额=缴费基数×缴费比例。因此,在计算个人的“五险一金”缴纳金额时,需清楚自己所在市的“五险一金”缴费比例和缴费基数。

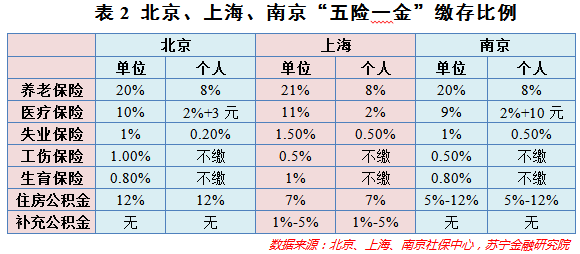

缴费比例每个城市有细微差别,缴费比例较高的是养老保险、医疗保险和住房公积金,比如,上海由于住房公积金比例较低,因此增设了补充公积金,企业和员工自愿缴纳。缴费基数是以职工本人上一年度月平均工资为基数,因地而异,因人而异。月缴存额=职工本人上一年度月平均工资×职工“五险一金”缴存比例+职工本人上一年度月平均工资×单位“五险一金”缴存比例。下表2列出了北京、上海、南京三地的“五险一金”缴存比例,供大家参考城市间的细微差别。

根据上表列出的缴存比例,可以计算一下南京普遍市民的“五险一金”缴纳额。具体分为个人缴纳部分和企业缴纳部分。假设南京市民小张上一年度税前月平均收入为8000元,住房公积金缴纳比例为8%,那么,个人部分“五险一金”缴纳额=8000×(8%+2%+0.5%+8%)+10=1490元,企业部分“五险一金”缴纳额=8000×(20%+9%+1%+0.5%+0.8%+8%)=3144元。

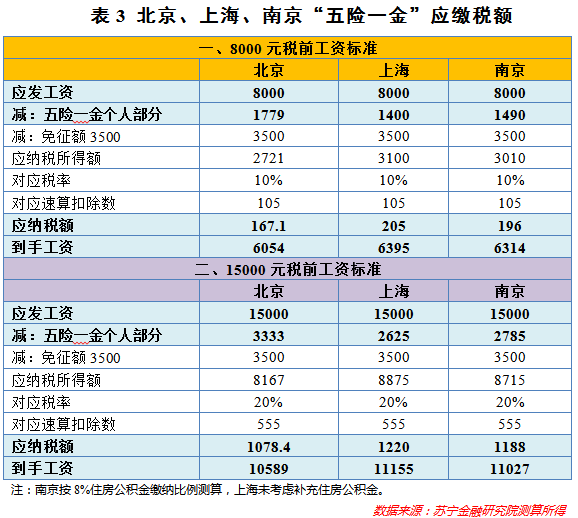

(3)月薪8000元或15000元在北上宁要交多少税?这里的月薪是指税前月平均收入。从下表3测算来看,税前工资8000元,交税150-210元,个人缴存“五险一金”1400-1800元,到手工资6000-6400元左右;税前工资15000元,交税1000元-1200元,个人缴存“五险一金”2600-3400元,到手工资10000-11000元左右。

关于工资交税的四大误区,你清楚吗?

知道了到手工资的计算方法,你是否已经明白这次个税改革意味着什么?其实,在看似平常的工资背后,隐藏着大多数工薪阶层不知道的误区。搞明白这些误区,或许就能明白怎样的个税改革对自己是最有利的。

误区1:企业主是否抠门?并不尽然,有难言之隐!

员工和老板是非常有意思的一对,老板觉得给员工的工资够多了,而员工却认为给少了,付出与回报远远不成正比。

《2015年中国企业家发展信心指数报告》显示,企业家普遍认为企业在“五险一金”方面的支出负担过重,人力成本已取代融资成本成为企业最大的压力来源。数据显示,84.8%的受访公司人力成本有所增加,56%的公司认为人力成本在所有成本中增加最快。

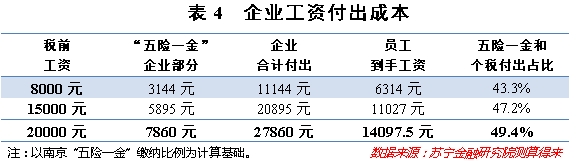

员工常常抱怨企业老板抠门,其实不然。企业在发给员工税前工资时,还要配套缴纳“五险一金”的企业部分,如此,企业的工资成本=员工税前工资+“五险一金”企业部分。从下表4可以看出,员工税前工资8000元,企业需要付出的人力成本在1.1万元左右;员工税前工资15000元,企业需要付出的人力成本在2.1万元左右。由此可见,企业的负担也挺重的,主要原因在于“五险一金”和个税缴纳占比较大,企业合计付出金额的40%-50%都缴纳给了“五险一金”,因此员工到手工资相对较少。

误区2:工资越高,“五险一金”也越高?No,五险一金有缴存上限!

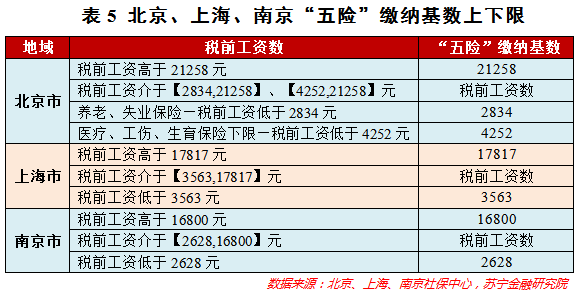

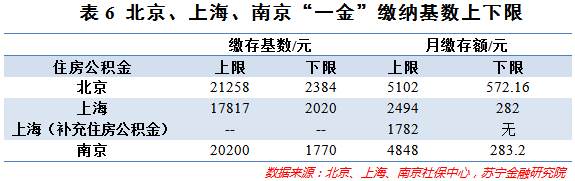

对于缴费基数,都会设有上下限,以限制“五险一金”随着工资的增长而不断增长。当工资到了一定数额时,比如20000元,你的“五险一金”缴纳金额就固定了,到达“天花板”了。此举也是为了避免高收入者由于“五险一金”的缴纳,而得到了更多的税负减免。工资高了,更多的钱将用于交税。下表5和6列出了北京、上海、南京的“五险一金”缴纳基数上下限,供参阅。

误区3:工资交税存在临界点吗,即工资高1元,税收高N元?No!

临界点,指在某个点附近,高收入者的税后收入反而会比低收入者的税后收入还要低,因为收入多一元,税收多很多。那对于个人工资薪金所得,会不会出现税前收入更高,但税后收入反而更低的情况?以年终奖征税为例,若某人年终奖为18000元,个税为540元。第二年老板给他涨了一元,年终奖为18001元,个税达到1695.1元,他需要为增加的1元年终奖多支付1155.1元的个税。这个就是个人所得税的临界点问题。

需要说明的是,工资交税采用七级超额累进税率,而不是全额累进税率。全额累进是以工资全部数额为基础计算,凡超过某个级距,即以其全部数额适用的税率征税。超额累进是以工资的超额部分为基础计算,凡超过一个级距,即分别以其超额部分适用相应的税率计算。举个例子来说,假定某人月应纳税所得额为5000元,如果按照全额累计纳税,适用20%的税率,即纳税1000元,如果按照超额累计纳税,那其中1500元适用3%的税率,即45元,3000元适用10%的税率,即300元,500元适用20%,即100元,合计征税445元,比全额累进少纳税555元。

对工资来说,由于引进了速算扣除数这个概念,所以不存在工资交税临界点的问题。速算扣除数是什么意思呢?其本质是简化计算应纳税额的一个数据,因为全额累进税率的应纳税额将比超额累进税率的应纳税额多,因此,需要减掉那个多纳数额,这个数就是速算扣除数。在上面的例子中,如果采用全额累进税率,将多纳555元个税,如果我们采用一步步分解的方式计算,又过于复杂。因此,为了简化计算时,采用全额累计的税率减去速算扣除数,即可得到超额累进的征税额,即应纳税额=5000×20%-555=445元。

误区4:提高个税起征点是劫富济贫还是劫贫济富?不好说!

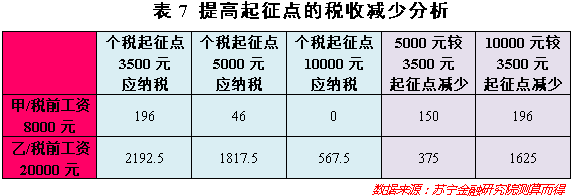

每年两会,都有人大代表提议提高个税起征点,如提高至5000元甚至10000元,这是否可行呢?我们来做一个计算,假设个税起征点由3500元提高至5000元和10000元,七级累进税率不变,南京市民甲税前工资8000元,南京市民乙税前工资20000元。

显而易见,从居民福利提高的角度看,提高起征点的最为明显的好处是各个收入阶层的税负都有了不同程度的下降,且起征点越高,税负下降越多。但从贫富分化的角度看,提高起征点,确实存在劫贫济富的倾向,因为高收入者降税幅度更高,获益更大,使财富更加向中高收入人群集中。

因此,对中低收入者来说,更为需要的是通过降低间接税、提高直接税征税比重来减轻税负压力,因为对于普通老百姓来说,现在比较沉重的税负并不是直接税负(比如个人所得税),而是间接税负,比如日用品、生活必需品中间包含的增值税,餐饮服务之类隐含的营业税等等,这些税负是低收入人群也必须要承受的,提高个人所得税免税额并不能够帮助他们摆脱这样的困境。

再进一步讲,我国目前只有2800万人缴纳个税,占总人口的份额不到2%,多数都为工薪阶层。如果要提高个税,更为迫切的也是提高对极高收入者的征税,因为在现有体制下,一些极高收入者不给自己开工资就不用交个人所得税,税率变动对他们来说无关痛痒。因此提高直接纳税比重,将个税覆盖所有收入,极高收入者才有可能被征收更多的税,这样才合理得多。

作者:何广锋 苏宁金融研究院研究员;来源:苏宁财富资讯